���������������4.11-4.18��

����һ�����й����óɼ�������������������ֵ��GDP��ͬ������7.4%��Ϊ2009��һ����������ͼ������٣���2013���ļ���7.7%�������������Ż����������ݸ���ҵ��Ԥ����7.3%��ͬʱ��ͳ�ƾ�Ҳ������3�·�PPI�����ݣ�ȫ����ҵ�����߳����۸�ͬ���½�2.3%�������½�0.3%����ҵ�����߹����۸�ͬ���½�2.5%�������½�0.5%��1-3��ƽ������ҵ�����߳����۸�ͬ���½�2.0%����ҵ�����߹����۸�ͬ���½�2.1%���ӹ��ڸֲ��г�����������Ʒ�־����˼��ܵ��������ǹ��������һ����ƣ̬���۸�Ҳ�������µ���������Ҳ��������֮ǰ���ܣ�����������£����ʷ��棺����ʱ��4��17���賿��Ϣ���������������������µĺ�Ƥ�鱨�档����ָ�����ϸ�����������������ľ��þ�ʵ����������ԭ������ҵ�����ڰ��Ѷ����Ϻ�������Ļص��������������ܹ����ı�����ʾ��3�·�������������0.1%��������2012�����������ˮƽ����Ҫ������������װ�ͻ����ϵ��������������������������ض��ܵ����Ƶľ��û�Ѿ����ַ��������ͬʱ��������ҵ�г������ϸ���ʵ����һ����̱���˽�˲��ŵľ�ҵ�����״γ����˾���˥��������ǰ�ķ�ֵ��������������4��4�չ����ı�����ʾ�����������������3�·ݾ�ҵ��������19.2���ˣ�����2�·������������18.8���ˣ�ʧҵ�ʳ��ȵ���6.7%���ձ�����ʱ������(4��18��)������һ����鱨����ʾ���ձ���ҵ�ڸù������ϵ�����˰����������Ӧ���ã����������ͦ���Ҷ���������δ���������Ԥʾ�ù�������˰�������������ƫ�����졣����“��������ѧ”���ԣ�����״���Ǹ�����Ϣ�������ձ�����[��]���Ӽ������趯�ý�һ�����߿��ɴ�ʩ����������˰��Ӱ�졣���ڷ��棺�й����������գ�4��17�գ���������Ժ������ʵ�������������ص㹤�����ŷֹ�����������ȷ������������52���ص㹤����Ҫ�������ץ���ƶ�ʵʩ����������4��20��ǰ������Ժ���ھ����ʩ�У�������“��Ͷ����Ϊ�ȶ����������Ĺؼ�”����Ҫ�ӿ�Ͷ�������Ƹĸ�ƽ�Ͷ�������Ԫ�������Ƴ�һ�����Ͷ��ʾ����Ŀ���Ż�Ͷ�ʽṹ�����̶ֹ��ʲ�Ͷ�ʺ���������“����Ԥ����Ͷ�����ӵ�4576��Ԫ���ص�Ͷ�������ӹ��̡�ũҵ���ش�ˮ������������·�����ܻ����������ҵ�������Ӻ�����Ͷ��‘������ǧ��’�Ĵ������á�”һ�����й����óɼ�������������������ֵ��GDP��ͬ������7.4%��Ϊ2009��һ����������ͼ������٣���2013���ļ���7.7%�������������Ż����������ݸ���ҵ��Ԥ����7.3%������ͳ�ƾ�����“����ƽ�ȣ���������”�����ͬʱ������3�·ݵ������ݿ�ʼת�á�

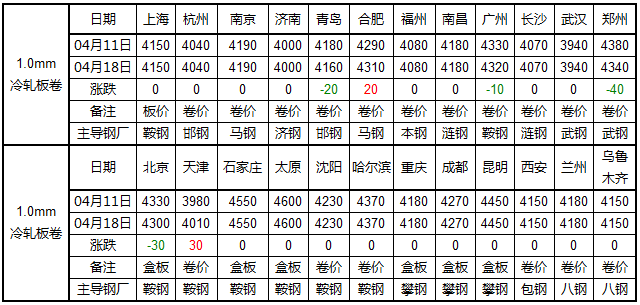

4��18��Myspic�ۺ�ָ��125.45�㣬�ܻ����µ�0.23%����ƽ��ָ��113.59�㣬�ܻ����µ�0.08%������ָ��137.85�㣬�ܻ����µ�0.35%����ֹ���������̣�ȫ��24����Ҫ�г�ƽ���۸������0.5mm����ȫ��ƽ����Ϊ4469Ԫ/�֣�����4��11�ռ۸��µ�2Ԫ/�֣�1.0mm����ȫ��ƽ����Ϊ4217Ԫ/�֣�����4��11�ռ۸��µ�2Ԫ/�֡�

�������г������ܻ������������������ɽ��ҵ����̼���̬���������Ϻ�Ϊ������ֹ���壬���������������ɽ�����4020-4070Ԫ/�֣��������µ�10-20Ԫ/�֡�����4������Ѯ�������г��ijɽ����ҳ��ִ��������������������г��ļ۸��ϴ��Ӱ�죬���˽⣬�Ϻ��������վ��ɽ�������300�֣������̼ұ�ʾ���������г���Ȼ��̫�ֹۣ�һ���棬��Ȼ�����������½�̬�ƣ����ֳ�������Դ����Ͽ죬ͬʱ���ͼ���Դ��Ȼ�Լ۸��γɽϴ��ѹ����һ���棬�����ɱ����½�����һ�������˳ɱ���֧������ͬʱӰ�����г�������Ԥ�ڡ����ϣ�Ԥ�����ܻ������������۸�����С���ص��Ŀ����ԡ�

�������г����ڳ����Ϻóɽ��£����ܻ������������۸������̽�����ǣ������Ǻ�ɽ��������ԣ����Ŀ�ʼ�����ص������ܳɽ������пɣ����ϲ��ֳָ��������٣������������١��ٽ���ֳ���������ó���ʽ�ƫ����Ϊ��֤�ɽ���,�߱��ͳ�����϶ࣻ��һ���棬�������ó���̣����ۺܸߣ��������ɽ����г������ٴγ��ֻ��ҡ��̾����Ⱦ��а�۸�ʼ�µ����Ⱦ��ڻ���������ʯ�۸������У�����5�·����������۸����µ����г��ɽ���ʼ���������ּ�����ʾ�������ڼ۸������п��ܽϴ�

�������г�������ȫ����Ҫ�г��Ϻ�������ִӵȼ۸���в�ͬ�����µ������Ǽ��������г��ϵͣ��۸����ȡ����˽⣬�ն����οͻ��������Ѿ���Ϊƣ�������̼ҷ������ж��ڵ��ز���������ҵ����������������ȫ��������̬�ƣ����ԣ��г��ɽ����Խ��ܵ��ϴ�̶�Ӱ�졣�ֳ����棬�����г��������ѣ����ֳָ�������治�ϼ�ѹ����ӿ���Ӫ��ҵ���н������۲���.�������������г���治�ߣ��۸��ƽ�����С�

�������г��������г����ܳɽ��������Ż��������̼��վ�������Ϊһ�ٶ�֡��ֳ����棬�ܱ��ִ���µ�����Ʒ�ּ۸�Ӱ�죬����ֳ�����Ʒ�ּ۸����һ�����ȵ��µ����ֳ��۸���µ����̼ҵ������γɴ�ѹ�����������ѵ��̼ң��ɽ�ʱ�Ӵ��̸�ռ䣬ǰ�����ǵ�������Դ����ȱ���ɽ���֧�����ֻع�����ǰ�۸����ε������ͷŻ������̼Ҷ����г���Ԥ���ٶ��µ��������г������۸������߳����ơ�

�������г������������г������г���Ȼ�����Ѹģ��г������������ϣ�������������Ӱ��ɻ�������С�����������ܶ���ֵ��ۣ�����5�·ݵ��ڻ��۸��µ�100Ԫ/�֣�ó���̵Ĺ������������ƣ���̬��ʼ�������С�����Ŀǰ�����۸��С�����䣬�����г��ɱ��������۸�֧�����ز��㣬��������С���µ�10Ԫ/�֡���淽�棬���������г�ó���̵���������ѣ����С���µ�����ֹ���壬�����г��������С���½�0.07��֣�Ŀǰ��7.59��֡����忴����Ԥ�������г������۸���������Ϊ����

�������г������������г���������۸����Ȱ������ɽ�һ�㡣������Ϊ�����������壬�˸֡��Ƹ���Դ0.7-2.0mm*1250mm*c����4180Ԫ/�֣�0.6mm���Ӽ�100Ԫ/�֣���ƽ����Դ��Ӧ����30Ԫ/�֣����۾�������װ�ѡ���ƽ�ѣ����ع������г����������ֽ�Ϊ�ȶ���ǰ�ڼ۸�δ���ǣ����ܼ۸�Ҳδ���ִ�ĵ������������̻�Ϊ����ʵ�ʳɽ��۸���ڱ��ۣ����Ծ������Ⱦֲ����������۸���ֵ�������Ҳû�Ա��������̻����һ����Ӱ�졣���̼ҷ����������г���������һ�㣬�ճɽ���Ҳ����50-60�֣�������������ˮ���㣬�����ں�������ͻ�ƣ��̼ҶԴ˽�Ϊ������Ŀǰ�������������Լ1.17��֣������ܼ���0.05��֣���Դ���˸֡��Ƹ�Ϊ����������Դ�������٣��̼�ѹ���Ծɽϴ��ں����г��۸������̼ұ�ʾ������䣬�������ǵ�ǰ���⡣Ԥ�����������г������۸���ƽ��Ϊ����

���ϣ����ܹ��������۸�����µ����ɽ��ҵ����̼���̬���ۡ������������������������µ����Ƚϴ���г���Ҫ�к��ݺ��Ϻ������������г�Ҳ��С���ص������������ֽ��θֳ���Դ����̧�������籦��1.5mmSPCC���������ȱ���̼ұ��۽ϸߣ����ϵ������������ǵ��������������ܵ��ɽ�ǣ�ƺ��ܼ��ٻص��������ֳ���Դ���ֽ�Ϊƽ�������������ϵ������ɽ���۸����Ի��䣬�������ϵ������������ֵͼ���Դ����ϴ۸�����ص������������������Խ��������ƻص���̬�����У���Ҫѹ�������ڣ���һ���ֳ���Դ����Ͽ죬2-3�·����������������ӣ����ڴ������ϼ������ֳ�������Դ�����ܽ����еִ��г����ڶ����г��ؿ��ѹ�����ӣ��ʽ�����ѹ���ϴ����������ϴ�Ĺ���ͼ�������棻�������ڳɱ�ѹ���£�������ҵ�ȼ��������ӣ�ͬʱ������ҵ��������ӵ����IJ�Ʒ������⽫�Ӿ��г��ļ۸��������ϣ�Ԥ�����������۸������ײ���������Դ�����Ժֳ��Էֻ�������Ȼ���ڡ���������Mysteel.com��Ѷ���༭������ת�أ�

���α༭��������021-26093759

��Ѷ�ල��������021-26093670

����һ�����������г������۸��ܻ��������