���������������7.4-7.11��

���ܹ��ڸ��б�����֮ǰ���ܴ�����ͬ����Ȼ�����������е�̬�ơ�����7�º������������������ɹ��ڸ����Դ��ڱ��㣬�̼����ĵ�����Ȼ�����ú������飬�����̼���Ϊ���ȵ�������������봫ͳ�����ˣ����з��������������������г��Ѿ������������µĵ�����Ŀǰ�ʽ�������ѱȽϿ��ɣ����������Ŵ̼��������������Ӵ�Ͷ�ʣ�������������ſ�����ȡ���������Ѿ����֣������������������ּ��Ѿ�����ֹ�������к����з�����Ԥ�ڡ�����������£����ʷ��棺����5�����������������ڽ���10�³��������ļ���ʾ���������ڴ˴λ����Ͽ�ʼ��ϸ�����˳������������ߵ�����裬����ʾ���������������Ԥ�ڣ���ô�ƻ�����10�·ݳ������ʲ�����������ͳ�°�������������������2008�����Σ�������Ժ��������õĻص����ִ�Ӱ���°������ƣ�ϣ�����͵����������������������ͬ�ٽ��������ø��ս�������˵��������ɽ��ֻ�������Ϸ��в��������������˵Ĺ����������������Թۡ����ڷ��棺7��10�գ�ס��������������ʾ������6�µף�����ȫ���������ӹ����ѿ���530���ף���������280���ף��ֱ�ﵽ���Ŀ�������76%��58%�����Ͷ��7200��Ԫ����ǰ��ס�������������ݳƣ�����ȫ���ƻ��¿������������ӹ���700�������ϣ����и����ﻧ��470�������ϣ�����������480���ס���ҵ�ڿ�������һ�ƻ����ȶ��ڸ��ط��ܲ�����˵ѹ����ʵ��С������������ҵ�絣�ļƻ��Ƿ����ܳ�����ʱ������Ϊ“��IJ���”������ס������������ί��dz����ߵ����Σ����ɴӲ��汣֤�˱������ӹ��̽�����ȡ�2014��6�·ݣ�ȫ���������Ѽ۸���ˮƽͬ������2.3%�����У���������2.4%��ũ������2.1%��ʳƷ�۸�����3.7%����ʳƷ�۸�����1.7%������Ʒ�۸�����2.2%������۸�����2.6%���ϰ��꣬ȫ���������Ѽ۸���ˮƽ��ȥ��ͬ������2.3%��2014��6�·ݣ�ȫ����ҵ�����߳����۸�ͬ���½�1.1%�������½�0.2%����ҵ�����߹����۸�ͬ���½�1.5%�������½�0.1%���ϰ��꣬��ҵ�����߳����۸�ͬ���½�1.8%����ҵ�����߹����۸�ͬ���½�2.0%��

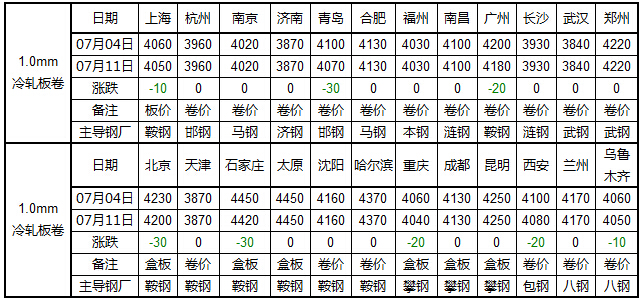

��ֹ���������̣�ȫ��24����Ҫ���������۸������0.5mm����ȫ��ƽ����Ϊ4355Ԫ/�֣�����7��4�ռ۸��µ�7Ԫ/�֡�1.0mm����ȫ��ƽ����Ϊ4107Ԫ/�֣�����7��4�ռ۸��µ�8Ԫ/�֡�

�������г������Ϻ�Ϊ���������Ϻ��г������۸��������У��ɽ�һ�㣬�̼ҹ���Ϊ������ֹ���壬�Ϻ������ɽ�����3920-4020Ԫ/�֣����ֵͼ���Դ�ɽ��ƽ�3900Ԫ/�֡��ع˱��ܣ��Ϻ������۸���ȱ������֧�ŵ������£������������У����гɽ�С���������г����ֺ�������½����ԣ��磺3.0mm������ȱ����������Ϊ����ǰ�г���������ƾ����У������۸����Գ��ִ���������飬Ԥ���������Եײ�խ����Ϊ����һ���棬10�գ����ֳ�̨8�·ݼ۸����ߣ�������ƽ��Ϊ������ǰ�������Żݣ��������ȶ��г����ģ���һ���棬�����������Ե���������ǣ�Ƽ۸���

�������г����������µ����ܺ��ܻ���������������۸�����ֹ�����ȣ������г�����ɽ������Ȼ�ϲó���̳��������Ϊ���ѣ������̼ҶԺ�����Ȼ���ա���Ϥ��������ȵص��������Ȼ���ã��������������ۺ�ɽ���Ȼû����ɫ��ó���̲���Ը�����µ��۸�ʾ�ȹ����г�̬�ƣ��������㡣�ۺ��������������ȳ�̨��8�·ݼ۸����ߣ���������Ʒ����Ȼƽ�̣����Կ����ֳ��Ժ�����Ȼ�ֽ���̬�ȣ���֮Ŀǰ�г�������������Ȼ��Ϊ�嵭��Ԥ�����ܼ۸���ά�ֵ�λ�����ơ�

�������г����������ϵ���������������µ����г��ɽ�һ�㡣������Ϊ�������ʸ�1.0mm����г����ۼ۸���4040Ԫ/�֣��ù������г��۸���4020�֣��ظ�1.0mm���ȱ��������1.0mm���ϻ���������棬���ʸ�0.5mm����г��۸���4390�֡��ܳ��ܳ�������Ӱ�죬������������۸��ձ��µ�10-20Ԫ/�֡����ż۸�����4000Ԫ/�ֿ�£���̼Ҽ������۳�������Ը�����Ǻ�ǿ���°����̼ұ����ȶ���4000-4020Ԫ/�֡����˽⣬���������г�����������������Ǻܺã�������Ħ����ҵ�ɹ��������»����ԣ������ϲ�ij����ѿ�����ǰ�Ÿ��¼١�Ԥ���������ϵ�����������۸���������

�������г������ܻ����г��������ƷŻ����ɽ��Ծ��嵭�����ִ�Ϊ�����������壬����1.0mm���4200Ԫ/�֣�����1.0mm���4050Ԫ/�֣���1.0mm���4120Ԫ/�֣�����0.8mm���4330Ԫ/�֣��Ƹ�1.0mm���4130Ԫ/�֣�����ͬ������4100Ԫ/�֣�����SPCC1.0-1.5mm���4080-4100Ԫ/�֡����巽�棬����0.5mm���4400Ԫ/�֣�����0.6mm���4600Ԫ/�֡������г���������۸����Ƴ���Ϊ�����г��ɽ����Ծɲ���һ���̻�����200�����ҵĽ���������Ҳֻ��ά����700�����ң������̼ҽ���ʮ�ֵĽ��������г��Եĸ����嵭���̼���̬��Ϊ���ۣ���ֵ�ֳ���̨��һ�������ڼ䣬Ԥ�ƶ������Ծ����������С�

�������г����������������г��������������人Ϊ���������人�����г���ʼ�����������忪ʼ�����г�������ó���̳���������ѣ��г����������������Դ���棬���������Դ�����϶࣬�����ֳ����·���������ɽ���ֳ�����ת���пΪ����Ŀǰ�人�г������Դռ������λԽ��Խ���ԡ���ó���̷�Ӧ�������Դϰ�������м��е������г����Ҳ�������дﵽ��λ�����ܼ������У�����Դ�������е���������£�ó���̹���������Ũ���ۺϴ�����أ�Ԥ�����������г���������۸���������Ϊ����

�������г������������г������������ƽ�ȣ�ó��������������������Ϊ�����������壬�˸֡��Ƹ���Դ0.7-2.0mm*1250mm*c����4130-4170Ԫ/�֣�0.6mm���Ӽ�100Ԫ/�֣���ƽ����Դ��Ӧ����30Ԫ/�֣����۾�������װ�ѡ���ƽ�ѣ���Ŀǰ�Ƹ����ݷֹ�˾�Ա������������ָ���۸���Ϊ4100Ԫ/�֣���Ҳ�������ó���̵�����Ըƫ��������������ֵ��ȶ��ԣ��ۺϿ����±����̻����۳���ƽ�ȡ�Ŀǰ���廷��ƫ�������Ƹ�����̻��ճ������仯������ά�������������˸ִ���������Դȱ��ϵ���Ϊ���أ����Գ���������һ�㣬���ں����г������̼Ҷ��ʾ���о��С����ܾƸ���岹���ٶȻ��������˸���Դ������̫����Դ���䣬����������������ܿ����С���½�����ǰ�ܿ����Լ1.3��֣������ܼ���0.03��֣�������Դ��Ϊ�Ƹ���Դ������Դ��Ϊ���У��̼ұ�ʾ�����������ȥ��档�ۺ���������������������ܼ۸���ά�ȹ�����

���ܹ�����������̽�ף����������Ż����ɽ�С���������̼ҿ���Ԥ���½����������������������������ϴ����Ҫ���Ϻ����ൺ�г��������г�ʯ��ׯ�ͱ���������30Ԫ/�֣���������С���µ������������������С��ӿ����������������������濪ʼ������Ŀǰ�ܿ��Ϊ148.39��֣��ܻ�������0.49��֣������춯�ϴ�ij��зֱ�Ϊ�人�ͳɶ��г������ֽ�Ϊ���Ի������Ӹֳ��Ƕȳ�����6������Ѯ�ֲָ���С���½���������������ռ䲻����խ��Ԥ����������Ҳ�����������������ڻ����г��Ĺ�Ӧѹ�����ӵ�ǰ�ļ۸�ˮƽ����ȫ�����������Ѵ���2004�����������ˮƽ���������۲�660Ԫ/�֣������Ͷ�п�۲��ڷŴ���������Ʒ�ֳ���״̬�����ϣ��ڹ���ì����������ı����£�Ԥ�����ܹ�������������������խ����������Mysteel.com��Ѷ���༭������ת�أ�

���α༭��������021-26093759

��Ѷ�ල��������021-26093670

����һ�����������г������۸��ܻ��������