���������������9.19-9.26��

���ܹ������������µ��������г����ټӿ죬�̼Ҷ��ڽں��г�Ԥ�ڱ��ۡ����������������ݡ����ݡ��人�������г�������ǰ���µ�����50-80Ԫ/�֣������г�С���µ�������³ľ�����Ʒ���20Ԫ/�֡��ݵ��У���Ȼ���ڲ��ֳָ���������ͣ�����ޣ�������������Ϊ���ޣ������ֳ����������ʽϸߣ�8�·���������Ϊ667��֣�ͬ������8%������ά�ָ�λ����ֹ���������̣�ȫ��24����Ҫ���������۸������0.5mm����ȫ��ƽ����Ϊ4244Ԫ/�֣�����9��19�ռ۸��µ�23Ԫ/�֡�1.0mm����ȫ��ƽ����Ϊ4013Ԫ/�֣�����9��19�ռ۸��½�17Ԫ/�֡�

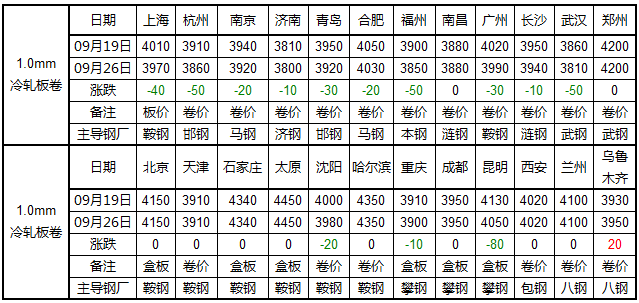

�������г������Ϻ�Ϊ�������������۸�ײ������ֳָ��۸��ٴ��µͣ���������300�֣��̼���̬������������ֹ���壬�õ��������ɽ�����3850-3940Ԫ/��֮�䡣�ع˱��ܣ��Ϻ������۸���Ȼ���������Ż���������ֳ��ɽ��۽�Ϊ���ң��ͼ���Դ���������а�����塢����������г���������Ϊ������ǰ�������۸�����̽�ף��۸�ķ�������һ��ʱ��ĵײ����ƣ�һ���棬�����ζ��������������������ҵ��ʾ����ǰ����ģ�ɹ���棬�ɽ����Լ��з�������һ���棬��������������������������й����µ��Ŀ����ԣ�ͬʱ��8�·�����������Ȼά�ָ�λ���ں�Ӧ���ϴ�

�������г������������г�����ά��ƽ��̬�ƣ�����ó��������������һ�㣬�г������Դ��ڽϵ���̬�ơ���Ϥ�����������ܵ�������������룬�̼ҷ�ӳĿǰ�ֳ���Ҫ�������������ϵ�����������Ӧ����������˳��������Բ��ߣ����Թ���̬��Ϊ������֮���Ź��쳤�ٵ��ٽ������ζ��������Ժܲó���̽��۲����ܴ���ʵ��Ч����������������Ҳ���ߡ��������������ȵ��ܿ����Դ�ٵ�����Ӱ�죬�۸�ά��ƽ�ȡ��ۺ��������ٽ����쳤�٣��г��Ѿ������ǰ����̬���У��۸�䶯�����Ժ�С�������ڽں��г�Ԥ�⣬Ŀǰ����ֳ�10�·ݼ۸������ձ��µ�����֮����������Ȼû��ֹ������̬�ƣ���˼��ں������г��۸�����������飬����ά����������̬�ƣ���֮���������������������۸��Խ�ǿ�����Ԥ��ʮ�·������۸������λ��Ϊ����

�������г����������ϵ����ֲ��ֻ��г����ֲ��Ǻ����룬������Ϊ�������������۵������ۣ��������������̬Ҳ�������������տ��У������̼��������������ɶ�����1.0mm����г��ۼ���3880Ԫ/�����ҡ�Ŀǰ�̼���̬��Ϊ������������������������������������Ʒ���Ժã���������������ϲ�۸��ܷ�������ָ�λ����ֵ�ÿ��ǡ�Ԥ���������ϵ�����������۸������������ơ�

�������г������ܻ����г������۸������䡣�������壬����1.0mm���3990Ԫ/�֣�����1.0mm���3860-3900Ԫ/�֣���1.0mm���3990Ԫ/�֣��Ƹ�1.0mm���4020Ԫ/�֣���������ͬ������3940Ԫ/�֣�����SPCC1.0-1.5mm���3960Ԫ/�֡��ع˱��ܣ����������������̽�ף����ִ����̼Ҹ��Dz���ˢ���г��ۡ����г������վ���ͼ�����3860Ԫ/�����ң������յ�20�����ͬʱ��������Ҳ�����µ���ֵ��������ǣ������������г����������֣������ֻ��г����ɽ����Ҳ�൱���塣��ʱ���µ�������ĩ���г��ʽ����ٶ��ݿ��飬Ԥ���������ڼ۸��������������У������̼ҽ����۲��г��仯��

�������г����������ϵ��������۸�����ά�ȣ���������Ҳ�Ѿ���Ϊ�г���̬��ó������̹��ϰ��Ϊ����Ŀǰ������Ҳɹ����Ծ��ǰ���ɹ�Ϊ�����ɽ��������������ͬʱ��ó���̷��������ʽ��ȱ�ǵ�����������ή�ҵ���Ҫԭ���ʽ��㣬������������������ʵ��¡������г��۸�����10Ԫ/�֣�ó����ϣ�������ڽ�ǰ����Щ���ʽ𣬼��ٿ�����ʽ�ѹ�����������������������ѵ�״�����Ժ�ת���������ļ۸�����������Ϊ����

�������г������ܶ��������ı�������ά�ȡ�ԭ���Ϸ��棬��ɽ�����۸�����������Ŀǰ�շ����۸�2430Ԫ/�ֳ����������յ�20Ԫ/�֡������۸�����ֹ�����ɲļ۸��ܴ����ۼ۸�������ɫ��Ŀǰ��Ʒ�ּ۸�����Ѿ��ص�2008�����Σ��ʱ��ˮƽ���ҳ�ȥͨ���������أ�Ŀǰ�۸�����Ѿ�����ʷ�͵㣬�̼���̬����������˦�����ɽ����棬�۸�Ƶ�����ͣ��ɽ����ȴû��̫����ƣ������̼ҳ����嵭Ϊ������淽�棬�����̼���ʼ���������������������һ���û���̼��ж����Ĵ��㣬��������Ӧ�Զ���������Ϊ��������ֲļ۸��ܸ�������������Լ���۸�����ѹ����δ���⣬Ԥ��δ���г��۸��Խ�̽�ף������̼Ҽ����ʽ���ת���Ա�����п��ܴ����ķ������ء�����������Ԥ�ƶ����ڶ��������г��۸������̽��Ϊ����

�������г���Ŀǰ�����г����������������Դ�б������ȵ�Ʒ�֣�ó�����г�����Ҳά�ȣ��̼ұ�ʾ��1������һ�㣬��ÿ�ճ�����Ҳ��100�����ң�2���ֳ�ָ���۸�ά����4030Ԫ/�֣��Ե�ǰ�۸�������һ����֧�����ң�3����Χ��Դ�Ա����г������С���Ա���Ҳ��ʱ��������в��������Ȼ�������DZ�����Դ����ǰ������������ܿ����1.2������ң���Դ��Ϊ���У�����ó���̳��п����Լ0.5��֣�����ѹ���Դ��������������档Ŀǰ������1.0mm����ɽ���Լ3880Ԫ/�֣�����ͬ������ʵ�ʳɽ���Լ3960Ԫ/�֣��۸����а������ۺ���������ǰ��������۸�ά�ȣ�ó�����������������

����ʮһ�����ٽ����̼ҿ�ʼ�ӿ�������棬�������п�����½����ԣ�������ҵ��ʾ�����ڼ䲻����ģ����棬�ڹ�Ӧ��û�б仯������£��ֳ���ѹ�����ӣ�����Ӵ���Դ���Լ����۹�˾���������ȣ��۸�ս�Խ����������֡�����Ϊ�������ڻ��������г��ֳ����۹�˾�����ɽ��۾�����3900Ԫ/�ֹؿڣ������Ϻ��������ֺ������ͼ۳ɽ���3870Ԫ/�֣������������۸����ϴ��⣬�����νǶȳ��������ʽ�����Լ��۸�����ߵ͵ı����£��ն˽�ǰ������ȡ�Ϳ�������������ҵ������������ȥ����������½������Գ����ڼ䣬�ֳ�������������Լ�����涼�л����Ŀ��ܣ����Ͻ������������ϴ��������۸��೬��1000Ԫ/�֣���������һ�ֲ����Ĺ��̡����ϣ�Ԥ�����������۸�������̽�����������Ż����ں����Ʋ����ֹۡ���������Mysteel.com��Ѷ���༭������ת�أ�

���α༭��������021-26093759

��Ѷ�ල��������021-26093670

����һ�����������г������۸��ܻ��������