ȫ���к���г�������12.12-12.19��

����Myspic�۸�ָ����ʾ��19�չ��ڱ�ƽ��ָ��Ϊ100.12������������µ�0.57%���������µ�0.43%����ȥ���µ�12.91%���ӱ�ƽ�ĵĴ���Ʒ������������ĩ�Ⱦ��۸�ָ��Ϊ109.55����������µ�0.41%�������������0.98%�����ȥ���µ�11.77%���к��۸�ָ��Ϊ110.18����������µ�0.33%����������µ�0.36%�����ȥ���µ�15.34%��

���ܹ����к���г��۸�խ�����������������ϡ������������Ȳ����г��۸�С���µ������������г��۸����ǣ����������۸�����Ϊ��������12��19�գ�20mm���а���ߡ���ͼ۷ֱ�Ϊ����3330Ԫ/�ֺ�ʯ��ׯ2710Ԫ/�֣�20mm���а�ƽ���۸�Ϊ2986Ԫ/�֣���12��12���µ�14Ԫ/�֣�20mm�ͺϽ��а���ߡ���ͼ۷ֱ�Ϊ����3460Ԫ/�ֺ�ʯ��ׯ2860Ԫ/�֣�20mm�ͺϽ��а�ƽ���۸�Ϊ3142Ԫ/�֣���12��12���µ�14Ԫ/�֡�

�Ϻ��к�壺��������к�������۸�����30-40Ԫ/�֣������̼ҽ������ϵ�100Ԫ/�����ң�֧�Ÿּ����ǵ����������ǻ�Դ�ѷ����������Ϻ������к�����¿����Ϊ18.27��֣��ܻ����½�0.43��֡�Ŀǰ����Ƽ�֡�����������ϻ������µ�����Դ���ǡ��Ƹ֡��ķ�ȸֳ���Դ�ִ���Ҳ�ǽ��٣�����ó���̿����Ǽ�ϧ�ۡ����������������ڻ����������ܱߵ��������»���Դ�ִ������࣬�г��ֻ��۸�����Ӱ�챾���ۼۣ����ⲿ���̼��Ա����������ۻ��ⲿ�ֹ����εĸ�֣���֮������Դ�����³���г���Ԥ�������ֻ��۸�����������������ֻ��۸������µ���

�����к�壺�ܳ�������ó���̿�����Դ���ޣ��г��۸���Ȼ��Ϊ��ͦ���������������ֳ������������ӣ������ȱ�����½���õ����䣬�г�����ȱ����״̬�����⡣���ܱ����г�����ɽ���������а�۸�����µ������������䡢����ת����Ӱ�죬�ֳ��ӵ�����ϲĿǰ�ķᡢ���������ѽ���2650Ԫ/�֣��Ƹ�ȫ�հ�����2810Ԫ/�֣�����³��հ�����2840Ԫ/�֣����ڱ����г��۸��뱱�����γɸ���350Ԫ/�ֵļ۲�ʱ�����Դ���µĻ����Ը��ǡ���淽�棬�������������ݣ�Ŀǰ�к������Ϊ9.8��֣������ܼ���0.2��֣�������ǰ��������խ���ظ��°��·����ٶȼӿ죬�����ķ�����Դ�в��ֵ�������Ϥ�µ�ǰ��½����һ������ҵִﱾ���г���Ŀǰ�ֳ�������������ʹó������Ϊ�۸��Ѿ�ɥʧ���Ƕ��������Ͻ����������Ե��ԣ�����ó���̳�����������ߣ������̼ұ��ۿ�ʼ���ְ��������������Դ��һ�����������£�Ԥ�������к��۸�������������̬�ơ�

�����к�壺���ܾ����к���г��۸���ټӿ죬�ɽ�ή�������̼ҿֻ���̬���֡����ֳܸ���������������ֲ����������ӣ��ղ���������4500�֣�������������������ǰ�ö�����������ʵ��ó���̿�����Դ�dz����ޣ��۸��пɱ��ּ�ͦ���������䰲�ֳ���Ȼ���ָ߲��������а��ղ���10000�֣��ķ��а��ղ���5500-6000�֣�Ԫ��ɽ�ղ���4000�֣����ղ���2000�֡������а岻�����������ղ���3500�֡��������������ķ������µ���2650Ԫ/�֣��ӵ���2��֡���ɽ�к���ղ���7000�֣����ܱ�ֵ��������Դ���е��������������µ���2750Ԫ/�֣����ӵ�����ϲ

ȫ����Ҫ���б����а��滷���������ӣ�����Ϊ1.73��֣���������1.86%����ȥ��ͬ�ڼ���48.36��֣�ͬ�ȼ�33.86%�����У������������Ϊ1.5��֣��Ϻ��������Ϊ0.43��֡��ٴ�ȫ����Ҫ�����а������������϶�ij��зֱ����Ϻ����ִӡ������ͼ��ϣ�������ֱ�Ϊ18.27��֡�9.8��֡�5.6��ֺ�6.1��֡�

| ������ | ||||||||

| ���� | ���� | �а� | ���� | ��������� | ���¿�� | ��������� | ȥ��ͬ�ڿ�� | ��ȥ��ͬ����� |

| ���� | �Ϻ� | 18.27 | 18.7 | -0.43 | 19.62 | -1.35 | 20.16 | -1.89 |

| ���� | 0.8 | 1 | -0.2 | 1.2 | -0.4 | 1.87 | -1.07 | |

| ���� | 2.69 | 2.5 | 0.19 | 2.42 | 0.27 | 4.5 | -1.81 | |

| �Ϸ� | 2.1 | 2.34 | -0.24 | 2.56 | -0.46 | 1.55 | 0.55 | |

| �Ͼ� | 1.1 | 1.15 | -0.05 | 1.3 | -0.2 | 3.8 | -2.7 | |

| ���� | 6.1 | 5.93 | 0.17 | 7.15 | -1.05 | 7.52 | -1.42 | |

| �ϲ� | 2.35 | 2.35 | 0 | 2.28 | 0.07 | 1.9 | 0.45 | |

| ���� | 5.6 | 5 | 0.6 | 5.3 | 0.3 | 11.8 | -6.2 | |

| ����� | 2.71 | 2.82 | -0.11 | 3.8 | -1.09 | 6.39 | -3.68 | |

| ���� | ��ɳ | 3 | 3.2 | -0.2 | 3.55 | -0.55 | 8.5 | -5.5 |

| ֣�� | 3.2 | 3.3 | -0.1 | 3.6 | -0.4 | 4.2 | -1 | |

| �人 | 2.45 | 2.3 | 0.15 | 2.47 | -0.02 | 8.42 | -5.97 | |

| ���� | �ִ� | 9.8 | 10 | -0.2 | 11.9 | -2.1 | 13.9 | -4.1 |

| ���� | �ɶ� | 3.55 | 3.63 | -0.08 | 3.77 | -0.22 | 5.9 | -2.35 |

| ���� | 2.81 | 2.89 | -0.08 | 3.27 | -0.46 | 4.5 | -1.69 | |

| *���� | 1.85 | 1.86 | -0.01 | 1.75 | 0.1 | 2.5 | -0.65 | |

| *���� | 0.97 | 0.99 | -0.02 | 1.01 | -0.04 | 1.3 | -0.33 | |

| ���� | ���� | 0.69 | 0.72 | -0.03 | 0.83 | -0.14 | 0.7 | -0.01 |

| ��� | 1.2 | 1.1 | 0.1 | 1.4 | -0.2 | 4.9 | -3.7 | |

| *ʯ��ׯ | 0.75 | 0.65 | 0.1 | 0.5 | 0.25 | 0.9 | -0.15 | |

| *̫ԭ | 0.75 | 0.65 | 0.1 | 0.65 | 0.1 | 1.2 | -0.45 | |

| *��ɽ | 3.8 | 3.2 | 0.6 | 3.4 | 0.4 | 3.8 | 0 | |

| *���� | 4.8 | 3.3 | 1.5 | 2.3 | 2.5 | 5 | -0.2 | |

| *��ͷ | 1.05 | 1 | 0.05 | 0.9 | 0.15 | 0.9 | 0.15 | |

| ���� | ���� | 1 | 1.01 | -0.01 | 1.08 | -0.08 | 1.9 | -0.9 |

| ���� | 1.2 | 1.2 | 0 | 1.4 | -0.2 | 3.1 | -1.9 | |

| *��³ľ�� | 3.5 | 3.6 | -0.1 | 3.7 | -0.2 | 3.45 | 0.05 | |

| ���� | ������ | 0.85 | 0.85 | 0 | 0.79 | 0.06 | 1.3 | -0.45 |

| ���� | 0.24 | 0.24 | 0 | 0.25 | -0.01 | 0.6 | -0.36 | |

| ���� | 3.98 | 3.95 | 0.03 | 3.6 | 0.38 | 5.3 | -1.32 | |

| *���� | 1.34 | 1.34 | 0 | 1.1 | 0.24 | 1.1 | 0.24 | |

| �ϼ� | 94.5 | 92.77 | 1.73 | 98.85 | -4.35 | 142.86 | -48.36 | |

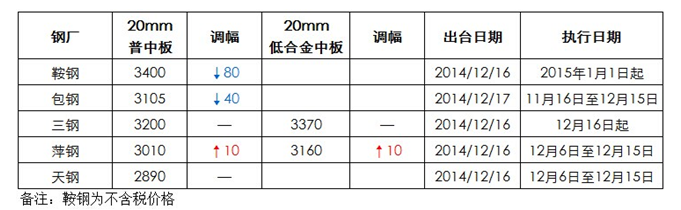

���ܹ����ж���к��������ҵ�����˼۸����ߣ�Ƽ�ֽ���۸�С�����ǣ����֡����ֽ���۸���߳����۸�С���µ��������ֳ��۸���ȡ������ر�ע�⣬�����������ȼ�ִ�м۸��Ϊ��˰�ۣ�

���ܹ������������г��������ɣ�����˫�����ģ��г��ɽ��嵭��ʱ����ĩ�������ʽ�Խ������л���ѹ�����ոֲ��г�������λ��£�����¸ֳ�����ѹ�������������۲������ֳ��Խ��ڿ�������Խ��Խǿ�������ֳ���ʾ���³���ʼ�Ӵ���ڿ���ȣ���ѹ��������̬˿��������������С�Ϳ��������˳��г����Ϳ������������֧�ţ��ֲ�������Դ�Խ����̼�ϧ�ۣ������������������г��ɽ�һƬ���ԡ�Ԥ�ƶ����ڹ������г��������У��µ��ռ����ޡ�������ɽ�����������г������µ�������ɽ��嵭�������۲�Ӹ߲��£��ֳ���ѹ�����̬������ó���̲����ռ䲻�����в�����������ɽ����66%������ʪ������˰������515-525Ԫ/�֣������ܵ�20Ԫ/�֡����ܽ��ڿ��ֻ��ܳ���ƽ������̬�ƣ����ܸ��������µ�Ӱ���ֻ��۸�С�����䡣�������������۸���խ������Ϊ��������Ʒ��С���µ�5Ԫ/�֡��ֳ����棬�ܳ������Ӷ࣬���ܶ���ѯ�̽��𣬸��۳ɽ���Ծ�ȱ����������죬�ӱ������ɽ�������Ի�Ծ��ɽ�������ɽ�����ƽƽ���ٽ���ĩ�������½������������ǿ���ɽ����Ի�Ծ�������������ڻ���Լȫ�������У�1505��Լ����492��1.03%���ۿ��ֻ����棬Mysteel����ͳ��ȫ��41����Ҫ�ۿ�����ʯ�������Ϊ10277,��������ͳ�����ݽ�212��ͬ�ھ����9775��Ϊ��10�������״����ڣ�������ڱ������ִ�۵�����Դƫ�٣������ˮƽά����Ը�λ��������ɽ�����۸��������ܴ�����ơ�����ĩ�г��������У�С���µ�����һ���γ����������ѣ��г��ں��ڶ����յ�����¶Ը����ɹ���������ֹ���̬�ȣ���ɸ����۸����2350Ԫ/�ֵĽ�������ͼۣ��̼����������ܴ졣֮�����죬�����۸��ײ�֧�ţ�ֱ�Ӵ��80Ԫ/�֣���������Ʒ�ֳ������к�ת�����ļ۸�С����ů10Ԫ/�֣����ռ۸���ȣ��ֱ�2260Ԫ/�֣����������110Ԫ/�֡���������ɽ�����г���ν�Ǿ�����һ�δ���ˮ��һ�ٵ��ƽ�������ͼۣ��ܴ����ۣ�ȫ�����ظ����۸�Դ�����䣬���ֵ���ͬ�������˽�������ͼۡ����ڣ�������˰�����������ң�����������˰������ĩȡ������������Ϊ��ܷ��գ��½Ӷ������٣���������ѹ���Ӵ����г��ں�۷��������ã��ʽ�ѹ����Ȼ���������β������ij���ͣ������״�����Ը�������������̼Һ��ڻ��������ƻ��������������г����ƾ������Ժ�ת��Ԥ�����ܸ����۸�С��������

���ܹ����к���г����ۼ����µ������������������г��Ϻ������ݵȻ��������к���ֻ��۸����������⣬���������ۼ����µ�Ϊ�������������С����������۸������ǰ������ԭ���ϼ۸�����µ������������к��������ҵ�ӵ�������ѣ����ҵ��۴����������ܱߵ����ֻ��۸�ĵ��ơ�����������Դ���ŵĸ�ֻ���������������ó���̿����Ǽ�ϧ�ۣ����̼��ֹ��������£���֮�����»�½�����䣬�Ѿ���ѹ�˲��ֵ����ֻ��۸�Ϥ�����������к��������ҵ�����ʼ����������������ߵ���������ҵ��Ӧ��Ҳ�����࣬��֮���ڳ�����˰���߲�ȷ���Եĵ��ǣ��ֳ����ڳ��ڶ�������äĿ�нӣ���Щ���ᵼ���ֻ���Ӧ�����ࡣ�ڹ�Ӧ�����࣬����������������Ч�����ĸ���£�ԭ���ϼ۸�ȴ����ά�����ƣ���˹����к���ֻ��۸������ơ���Mysteel.com�ֲIJ��༭��δ�����ɣ�����ת�أ�

�������������ϱ����е�������Դ�Ա�Mysteel��Ϊ�ɿ�����Mysteel�����������Ի�ȷ�����κα�֤��Mysteel�Ը����ݻ�ʹ�ø����������µĽ���Ų��е����Ρ�

���α༭������Ρ021-26093641

��Ѷ�ල��������021-26093670