ȫ���к���г�������4.10-4.17��

����Myspic�۸�ָ����ʾ��17�չ��ڱ�ƽ��ָ��Ϊ83.58������������µ�0.31%���������µ�2.02%����ȥ���µ�26.51%���ӱ�ƽ�ĵĴ���Ʒ������������ĩ�Ⱦ��۸�ָ��Ϊ89.37�������������0.06%����������µ�2.04%�����ȥ���µ�27.75%���к��۸�ָ��Ϊ93.17����������µ�0.63%����������µ�1.11%�����ȥ���µ�28.14%��

���ܹ����к���г��۸������С�����4��17�գ�20mm���а���ߡ���ͼ۷ֱ�Ϊ����2940Ԫ/�ֺ�ʯ��ׯ2280Ԫ/�֣�20mm���а�ƽ���۸�Ϊ2544Ԫ/�֣���4��10���µ�19Ԫ/�֣�20mm�ͺϽ��а���ߡ���ͼ۷ֱ�Ϊ����3070Ԫ/�ֺ�ʯ��ׯ2420Ԫ/�֣�20mm�ͺϽ��а�ƽ���۸�Ϊ2709Ԫ/�֣���4��10���µ�18Ԫ/�֡�

�Ϻ��к�壺�����Ϻ��к���г��۸������������ڻ��г�ǿ�Ʒ�����Ӱ�죬�г����������������̼ұ��������ȶ�����������û�������ͷţ��۸�����ȱ��֧�ţ����ź�����ڻ��г��ٶ������������������ή�����г������������أ�����Ŀǰ�г��µ���Դ��Բ��࣬���ѹ��������̼ұ����Խ��Ƚ�������Ҳ�в����̼ҵ��ĺ�����Դ�ĵ������ӣ�����������棬ʵ�ʳɽ��۸��Կ�С���ɶ���Ŀǰ�����ֳ������۸���226Ԫ/�֣��������½���40Ԫ/�֡��ֳ��۸���µ�Ҳ�ƶ����г�����������淽�棬2015��4��17�ն��Ϻ��г��а���������е���ͳ�ƣ������а���Ϊ22.41��֣������ܼ���0.6��֡��ۺ�������Ԥ�������Ϻ��г��к��۸�����������

�����к�壺���ܾ����а������ߵ�Ϊ������λ�ɽ��������ֳ���λ�ӵ�������С���ϵ������ܾ����а���������ʼ���ά�ָ�λ���ֳ��������������������Ϻã��ֳ�ǰ�ڶ�������������ϣ��ӵ���Ը��ǿ����һ���ڿ�ʯ�ڻ���ͣ�Ĵ����£��������ķᡢ��ҵ��2200-2330Ԫ/�ֽӵ�4������ң�������۵���2260Ԫ/�����ң����ӵ�ת��������а��ղ���9000�����ҡ��ķ��ղ���5500�֣�Ԫ��ɽ�������������������ղ���4000�֣����ղ���2000�֡������а岻�����������ղ���4000�֡���ɽ�к���ղ���7000�֣�����ά����2300Ԫ/�֣������˷����г��۸����������ؽӵ��ϲ�������г��۸����ߵͣ��Ƹ���Դ���������Ϻ��ȵء�

�����к�壺�����а�۸��������խ�����е�̬�ƣ������ܱ�����Դ��Ӱ�죬�����̼ұ��ۿ�ʼ�»������Լۻ������뷨��δӮ���ն˵��Ͽɣ������ն˿�ʼ�������ӳٲɹ��µ�ʱ�䡣���⣬����Ʒ�ֽ��ĵ�Ʒ�ּ۸���ߵͣ�Ҳһ���̶���Ӱ����ó���̵���̬���̼�3�·ݵĶ�������½�������У���ǰ�ڵļ۸��Ŀǰ���г��۸�۲�����С���̼�����ռ��С��Ԥ�ƣ���Ŀǰ������£��г��۸����м����µ��Ŀ��ܡ�

ȫ����Ҫ���б����а��滷������С�����٣�����Ϊ1.28��֣����ȼ�1.34%����ȥ��ͬ�ڼ���26.62��֣�ͬ�ȼ�19.10%���������п�������м��������Ϻ��������Ϊ0.6��֣������������Ϊ0.22��֡��ٴ�ȫ����Ҫ�����а������������϶�ij��зֱ����Ϻ����ִӡ����ϡ��ɶ���������ֱ�Ϊ22.41��֡�11.80��֡�6.57��ֺ�6.40��֡�

| ������ | ||||||||

| ���� | ���� | �а� | ���� | ��������� | ���¿�� | ��������� | ȥ��ͬ�ڿ�� | ��ȥ��ͬ����� |

| ���� | �Ϻ� | 22.41 | 23.01 | -0.6 | 22.49 | -0.08 | 20.38 | 2.03 |

| ���� | 1.3 | 1.08 | 0.22 | 1.35 | -0.05 | 2.2 | -0.9 | |

| ���� | 3.35 | 3.68 | -0.33 | 3.2 | 0.15 | 3.69 | -0.34 | |

| �Ϸ� | 2.11 | 2.21 | -0.1 | 2.4 | -0.29 | 2.29 | -0.18 | |

| �Ͼ� | 1.5 | 1.55 | -0.05 | 1.7 | -0.2 | 3.3 | -1.8 | |

| ���� | 6.57 | 6.45 | 0.12 | 6.28 | 0.29 | 7.48 | -0.91 | |

| �ϲ� | 2.2 | 2.1 | 0.1 | 2.45 | -0.25 | 2.1 | 0.1 | |

| ���� | 5 | 5.2 | -0.2 | 5.3 | -0.3 | 14.5 | -9.5 | |

| ����� | 1.73 | 1.81 | -0.08 | 1.6 | 0.13 | 5.93 | -4.2 | |

| ���� | ��ɳ | 2.8 | 2.8 | 0 | 3.15 | -0.35 | 6.75 | -3.95 |

| ֣�� | 3.6 | 3.5 | 0.1 | 2.9 | 0.7 | 3.6 | 0 | |

| �人 | 3.85 | 3.95 | -0.1 | 3.9 | -0.05 | 5.4 | -1.55 | |

| ���� | �ִ� | 11.8 | 12 | -0.2 | 12.8 | -1 | 13.9 | -2.1 |

| ���� | �ɶ� | 6.4 | 6.44 | -0.04 | 6.42 | -0.02 | 4.43 | 1.97 |

| ���� | 2.77 | 2.87 | -0.1 | 3.11 | -0.34 | 4.2 | -1.43 | |

| *���� | 2.66 | 2.7 | -0.04 | 2.65 | 0.01 | 2 | 0.66 | |

| *���� | 0.91 | 0.92 | -0.01 | 0.96 | -0.05 | 1.15 | -0.24 | |

| ���� | ���� | 0.72 | 0.76 | -0.04 | 0.81 | -0.09 | 1 | -0.28 |

| ��� | 2.7 | 2.6 | 0.1 | 2.2 | 0.5 | 2.8 | -0.1 | |

| *ʯ��ׯ | 0.3 | 0.35 | -0.05 | 0.3 | 0 | 0.5 | -0.2 | |

| *̫ԭ | 0.55 | 0.55 | 0 | 0.6 | -0.05 | 1.7 | -1.15 | |

| *��ɽ | 4.7 | 4.5 | 0.2 | 4 | 0.7 | 4.7 | 0 | |

| *���� | 4.9 | 4.7 | 0.2 | 4.8 | 0.1 | 4.5 | 0.4 | |

| *��ͷ | 1.25 | 1.3 | -0.05 | 1.38 | -0.13 | 1.1 | 0.15 | |

| ���� | ���� | 3.08 | 3.18 | -0.1 | 3.5 | -0.42 | 1.7 | 1.38 |

| ���� | 1.2 | 1.1 | 0.1 | 1.3 | -0.1 | 3.5 | -2.3 | |

| *��³ľ�� | 4.5 | 4.4 | 0.1 | 4.3 | 0.2 | 6.4 | -1.9 | |

| ���� | ������ | 1.3 | 1.4 | -0.1 | 1.7 | -0.4 | 1.4 | -0.1 |

| ���� | 0.22 | 0.25 | -0.03 | 0.28 | -0.06 | 0.7 | -0.48 | |

| ���� | 4.8 | 5 | -0.2 | 5.6 | -0.8 | 4.75 | 0.05 | |

| *���� | 1.55 | 1.65 | -0.1 | 2 | -0.45 | 1.3 | 0.25 | |

| �ϼ� | 112.73 | 114.01 | -1.28 | 115.43 | -2.7 | 139.35 | -26.62 | |

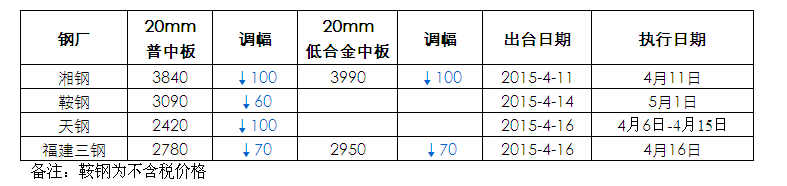

���ܹ����ж���к��������ҵ�����˼۸����ߣ���֡����֡���֡��������ֳ����۸�����۸��µ��������ر�ע�⣬�����������ȼ�ִ�м۸��Ϊ��˰�ۣ�

�������г�����ά�����ȣ�����������и����µ������������ֽ���������Mysteelͳ��������ʾ��������۸���Ȼ��С���µ�����ֹ17������ʯ�ۺϼ۸�ָ��63.7���ܻ���������0.31%�����ڿ�۸�ָ��53.3���ܻ���������0.76%��������۸�ָ��79.2���ܻ����µ���0.25%����������һ����ת�������۸�������£��������ڿ�۸���������е���������������������У��ֲ���۵�������ɽ����66%������ʪ������˰�ֽ����470-480Ԫ/�ֽ�����ƽ�����ڿ��г��߳������������ƣ��ۿ��ֻ��۸��ܳ����۴�����ǣ����ɽ��۸�����߸ߣ��г��ɽ���֮ǰ��Ծ����һ��ʼ����ʯ�ڻ�������Լ1509��ͣ���г��ɽ���Ծ���ܶ��ٶȴ�����ǣ����������г����ģ���ֹ�������̣�1509��Լ����394���������Ƿ���6.20%���ۿ��ֻ����棬�ܳ�ó���̱�����̽���ϵ��������۳ɽ����֣�ó���̱�������10Ԫ���ɽ���Ծ������ֻ��г��ɽ����ֽϸ۸�����Ʒ�ֱ��ܳɽ��۸����������10-20Ԫ�����۸����Ƚϴӱ������������֮ǰ����15-30Ԫ���������������ƣ����۷������Ȳ��������Ŀ��ֳܸ�ѯ�̻�Ծ�����ӣ�����ó����ϧ�۴�����̬���֣���������PB�۳ɽ��۸�����400Ԫ/�֣���ֹ���壬�������ۿڱ����Ծ�ά�ָ�λ�����Ź������ɽͣ���������ȼӴ��г�Ԥ�����Ժ�ת��Ԥ�������г�ά��Ϊ����������ɽ�����۸������С��ܳ����������ɽ������Ը��ƣ�ֱ����Դ�������ɣ��۸�С���»����ܶ������ڻ��г�������ʯ�۸�Ĵ��ǣ���������40Ԫ/�֣������Ǻ�ɽ�ƫ����֮����С���»������ճ�Ʒ�ijɽ��Ϻã����������۸����2000Ԫ/�ֵ������ؿڣ�����������20Ԫ/�֡�Ŀǰ������ͦ����Ը��ǿ��ó���̼�ʹ��Գɽ�ƫ������״��Ҳ��Ը�ٽ��۳��۸�������������ʯ�۸�����Ȼ����������۸�������ǿ�����С����������ն��г�������������룬����ɽ�������ת������ʯ�۸��ܷ���סҲ���Dz��ö�֪��δ����������Ȼ�����ֹۡ��ܵ���˵�����ڸ����۸����Ȼ������Ϊ���������ռ��С��

���ܹ����к���г����������У����л����������������Ȳ��ֳ����к��۸�����ϴ��µ�������40-80Ԫ/�ֲ��ȡ����ܳ������ڻ��г����������Ӱ�죬�г����������������г��۸�С�����ǣ���������û�����Ը��ƣ����������ڻ��г����ٶ��������г�����������Ũ���г��ɽ���ή�����г��۸��ٶ�����������Ŀǰ�г������Բ��ߣ��̼�����ѹ��������Ŀǰ�۸�Ҳ���ڵ�λ������г��۸��µ��Ŀռ����ޡ��Ϳ�������������ܹ���31����Ҫ���кۿ����¿����Ϊ112.73��֣����ȼ���1.28��֣������¼�2.7��֣���ȥ��ͬ�ȼ�26.62��֡��ֳ����棬���ܾ������к��������ҵ�����ϼ�27.65��֣������ܳ�ƽ������������76.7%�������ܳ�ƽ��Ŀǰ�����ֳ������۸���2260Ԫ/�֣��������µ�40Ԫ/�֡��ֳ����ж�����Ȼƫ�����������ۻ�����µ����ɱ�֧�Ž�һ��������Ԥ�ƺ��ڹ����к���ֻ��۸���������Ϊ������Mysteel.com�ֲIJ��༭��δ�����ɣ�����ת�أ�

�������������ϱ����е�������Դ�Ա�Mysteel��Ϊ�ɿ�����Mysteel�����������Ի�ȷ�����κα�֤��Mysteel�Ը����ݻ�ʹ�ø����������µĽ���Ų��е����Ρ�

���α༭������Ρ021-26093641

��Ѷ�ල��������021-26093670