ȫ����������г�������6.26-7.3��

���ܹ��������۸�����Ӵɽ�ƫ��۸��棬�������壬��0.5mm����ȫ��ƽ����Ϊ3262Ԫ/�֣�����6��26�ռ۸��µ�34Ԫ/�֡�1.0mm����ȫ��ƽ����Ϊ2990Ԫ/�֣�����6��26�ռ۸��½�52Ԫ/�֡���淽�棬��������ͳ��ȫ���������141.2��֣�����������0.79��֣������¼���0.23��֣�ͬ�ȼ���8.01��֣����ܶ����г����������ӣ������ǻ��ϵ���������ǰ�ڱ�������Ӱ�죬����������磬�г��������������ԡ��ֳ����棬���˽⣬Ŀǰ���ڸ���ֳ�������ʾ�ӵ�����������룬��ͳ��6�²����������ֳ����������Լ��٣�7�½ӵ��������롣ͬʱ���ǵ�5��6�·ݲ��ٸֳ��Ѿ����Ź����ޣ���˶�������Ȼ�г��Ǹ����������Ǹֳ���������Ը����������������������������ϻ���ѹ�������ⷴ�������ȼӴ������Ӱ�죬�����ڹ��������۸����Է�����Ԥ�����ܲ��ֵ����ݿ�ά�ȣ����������ϲ��������ԼӴ�

����淽�桿

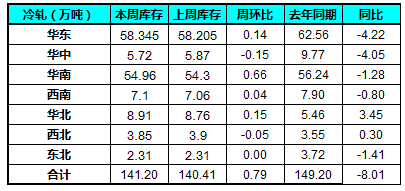

��������������治ͬ�̶����ӣ������������Ϻ����������࣬������������0.14��֣������Ϻ�������������0.5��֣����ϵ�����������0.66��֣���Ҫ�����ּ��е���Ӱ�죬ǰ�����ڱ���������������Դ���ܰ�ʱ�������ϣ���������ת�磬�г�����������ԣ������������С������0.15��֡��ӿ��仯��������Ԥ�ƺ��ڻ����������в��ֳָ�����ԴͶ�ŵ���������������ȫ���������141.2��֣�����������0.79��֣�ͬ�ȼ���8.01��֡�

���۸�Աȡ�

��������ȣ����ܶ������м۸�������ģʽ�������ൺ���ϲ���ʯ��ׯ��̫ԭ�ܵ����Ⱦ���100Ԫ/�����ϣ����������������ܻ��������ϰ���ά�ȣ��°��ܿ�ʼ������Ŀǰ�����ֳ���Դ1.0mm�ۼ���2820Ԫ/�֣���Ȼ�۸������µ�������������������ȣ������г������۸��Դ���λ�����ϱ����������ּ��е�����Դ�϶࣬���ϵ��̼۸�սӰ�죬�г��۸�Ҳ���ܶ���ʼ�µ���Ŀǰ�����ֳ�1.0mm�ۼ۵���2680-2700Ԫ/�֣������������ܼ����������飬������Դ�ܵ�50-90Ԫ/�֣�Ŀǰ������Դ�ۼ۵���2620-2640Ԫ/�֡�

�����������

�����棬�����������ܹ������ڿ��г�������������̬�ơ�ĿǰPB������430-465��5��PB��490-505��10����Ϸ�400-435��5�����ط�370-410��5���ʹ�450-475ƽ��������ɽ�����۸���������30Ԫ/�֣���ɽ�����ִ����������ǣ������ױ�������Ϊ����������ɽ������ֱ���͵�1855-1858Ԫ/�֣��ִ��ֻ�����1860Ԫ/�����ɽ�����Ʒ�IJ��ֵ���������ɽ�շ����������˳���1820Ԫ/�֣���¡���������1820Ԫ/�֣������շ���������Դ������20��1800���ֽ�˰���Ⱦ����棬���ܹ�����������г��۸�����µ���ȫ������Ҫ���о��в�ͬ�̶ȵļ۸��µ����ӵ��������������г��۸���Ȼ���ȫ�������������ϵ��г����������������ƽ����������100Ԫ/�����ϡ��г����棬���ֵ�������ɱ�ۣ��۸��ڳ���̽�ף����۸��Ѿ�����2100Ԫ/�ִ�أ�����������2000Ԫ/�ִ�ؿ�£��Ŀǰ�����ֳ����������Ȼ���࣬�Ѿ�ȷ���İ��ֽ���7�¼��ޣ��������ڸֳ�����������������Ӱ�졣�ֳ��ƺ�����Ŀǰ�г��۸���ٻ�������Ҳ�ĸ����Σ������и���ֳ�����ۿռ������ӣ�ֻҪ�������ﵽһ����Ŀ����۸���¸��ռ��ǽϴ�ġ�

���������棬��ȻĿǰ6����������������δ���������Ǵ��г��˽�����������Ԥ�Ʋ����ֹۣ����ҵ緽�棬���ڷ��ز�һֱ���²������Կ�����ů�������Զ������г��������������ӣ��෴�������г�����������������ҵ�����������١�

�����������������Ⱦ��۸��´�Ӱ�죬���������ϵ��������۸�����µ����ӳɱ�����������Ԥ���г������۸�����һ����ֵ�ù�ע���ǣ����ֹ��������ֳ��۸����̽���г��۸���һ����Ӱ�죬�ֳ�Ϊ�����г��ݶ�����ڶ���û�м��ƻ����ڹ�Ӧѹ���ϴ������£�ó���̲��ò��ͼ۳�����Ԥ�����ܹ��������г������µ���

��Mysteel.com��Ѷ���༭������ת�أ�

���α༭������021-26093746

��Ѷ�ල��������021-26093670