放手一搏 风雨飘摇中的逆势增产

金盛兰资源钢材产能投放影响浅析

概述:在近两年市场行情持续单边下跌的背景下,钢铁产业链的参与者无不正在这场漩涡中艰难前行,大面积的亏损导致钢厂的产能难以有效释放,据Mysteel统计数据显示,截止至2015年1-6月,湖北省建筑钢材总产量合计约558.4万吨,达产率仅在41%。大部分产能闲置直接提高了钢厂的边际成本;另一方面,地方性房地产等项目的萎缩,使得需求量短期难以明显有较的增长。湖北省作为一个建筑钢材净流入的省份,各钢厂品牌之间的竞争愈发激烈。

在此背景下,经湖北省政府批准,湖北金盛兰冶金科技有限公司一期项目正式在2014年9月份开工建设,并计划于2015年8月开工投产,该项目一期投产达到年生产铁300万吨,生产钢325万吨,品种基本全部以生产建筑用钢为主。后期金盛兰钢厂的资源品牌将名为“金罡”牌。这300万吨建筑用钢无疑将成为近年来湖北省内较大的一笔钢铁投资项目,也将从很大程度上改变湖北省建筑用钢的竞争格局,那具体的影响有哪些,笔者将从以下几个方面带领大家逐一了解。

一、金盛兰项目总体情况简介

表1:湖北金盛兰冶金科技有限公司高炉情况 数据来源:Mysteel钢材事业部

表2:湖北金盛兰冶金科技有限公司轧机情况 数据来源:Mysteel钢材事业部

从以上工艺设备设施来看,金盛兰集团是本省区域内继武钢、鄂钢第三个拥有先进大型高炉设备的长流程钢厂,其设计产能甚至超过了鄂钢(建材120万吨+线材60万吨)的产能水平。目前,该厂已完成一座1350m3高炉、年产150万吨炼钢铁水;1座120t转炉,年产钢水160万吨、铸坯150万吨;2套高速线材生产线,年产120万吨盘圆;累计已完成投资近40亿元,计划于2015年8月18日第一套高炉正式投产。据悉,第二套高炉、转炉、连铸、轧制系统也已经陆续启动,预计2016年2季度也将建成投产。

二、湖北省建筑钢材生产将迎来新格局

据了解,根据该项目的产能设计与淘汰落实产能及减量置换测算,后期本省增加建筑钢材的产能将达到200万吨。因此据Mysteel统计,截止至2015年8月,湖北省生产建筑钢材钢厂达到约16家,合计产线约29条,同比增加4条;总产能约在1575万吨,同比增加约200万吨。具体再看,2014年全省建筑钢材实际产量约在1122.7万吨,根据2014年全省整年的表观消费量1749.82万吨来看,其远大于实际产量,这给外围钢厂的流入带来了空间。但随着后期金盛兰资源的生产投放,这对外围资源的流入本地市场或将带来一定冲击。

三、金盛兰资源投产前后本省资源产量格局的对比情况及影响

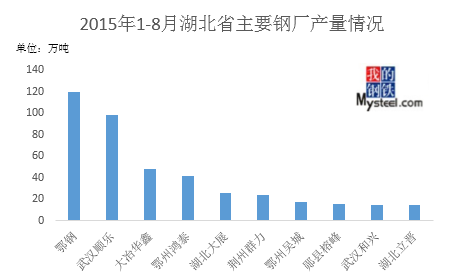

图1:2015年1-8月湖北省主要钢厂建筑钢材产量情况 数据来源:Mysteel钢材事业部

据Mysteel跟踪统计,2015年以来全国长流程建筑钢材钢厂的达产率基本维持在65%-75%间调整;而短流程建筑钢材钢厂的达产率中,本省钢厂基本仅维持在30%-40%间调整,因此,今年本省主导市场资源呈现库存量低,集中度高的格局。图1为2015年1-8月湖北省主要钢厂建筑钢材产量情况,整体产量基本与达产率表现同步。

据悉金盛兰投产后,其产品主要投放武汉(约70%),长沙(约20%)、重庆(约10%)等市场为主,其余区域将根据产量与需求情况做出调整。由此看来,湖北(武汉)市场的投放比例最大。

(一)盘螺方面

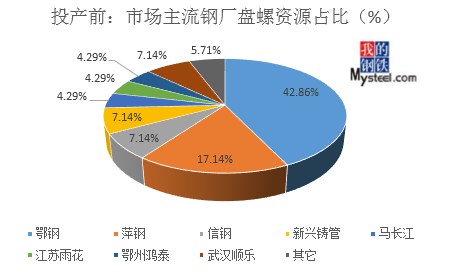

图2:投产前:武汉市场主流钢厂盘螺资源占比 数据来源:Mysteel钢材事业部

由于金盛兰第一期投产品种主要以盘螺为主,因此我们先重点看一下本地市场盘螺资源的情况。图2可以看出,在金盛兰钢厂投产前,本省盘螺资源主要以鄂钢、萍钢、信钢、新兴铸管、江苏雨花等钢厂流通为主,其中鄂钢占比最大,市场投放量约在3万吨/月,占比42.86%;其次为萍钢资源,市场投放量约在1.2万吨/月,占比17.14%。由于基本按需订销且需求有限,因此对应钢厂的平均常态库存总量约在1.5万吨。

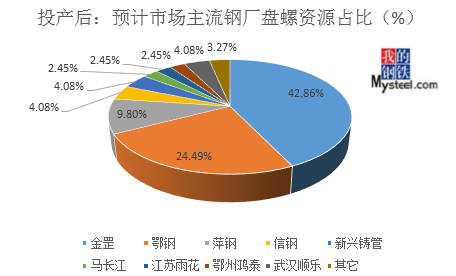

而随着金盛兰钢厂一期的投产,根据该厂盘螺年产能120万吨来看,若按今年长流程钢厂的达成率75%测算,即每月“金罡”牌盘螺投放于市场的资源约7.5万吨,其中武汉地区约占5.25万吨,此产量将超过鄂钢每月盘螺的投放量。因此后期本省盘螺的资源占比或将呈现如图3的格局。

图3:投产后:武汉市场预计主流钢厂盘螺资源占比 数据来源:Mysteel钢材事业部

对比大厂资源,若“金罡”牌后期以量为主进入市场,后期需求跟不上,则供大于求的格局将对市场整体价格水平形成冲击;对比小厂资源,若“金罡”牌后期结合其地理优势,以价格优先进入市场,则需考虑成本控制的同时逐渐控制产量供应,从而使市场价格保持稳定表现。我们可以看到,截止2015年8月份,武汉地区的盘螺价格已高于与螺纹钢价格达到约200元/吨,预计后期市场品规间的价差将有所缩小并得到修复。

(二)螺纹钢方面

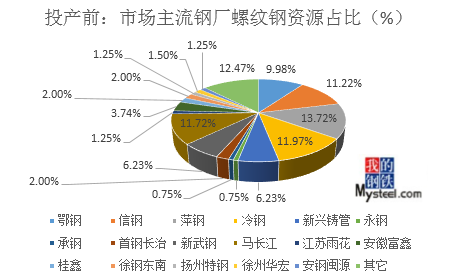

图4:投产前:武汉市场主流钢厂盘螺资源占比 数据来源:Mysteel钢材事业部

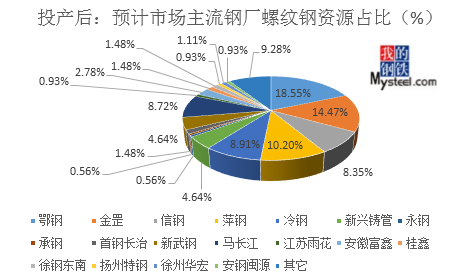

图4可以看出,在金盛兰钢厂投产前,现本省螺纹钢资源主要以鄂钢、萍钢、信钢、冷钢、马长江、桂鑫、安徽富鑫、新兴铸管、新武钢等钢厂流通为主,其中以二线品牌——萍钢占比最大,市场投放量约在5.5万吨/月,占比13.72%;其次为冷钢、马长江、信钢等资源依次递减。可以发现,今年下来部分传统的“老牌”钢厂已逐渐淡出本地市场,因此今年具体钢厂的平均常态库存总量约在28万吨。

金盛兰第一期第二阶段投产品种主要以螺纹钢为主,根据该厂螺纹钢年产能180万吨来看,若按今年长流程钢厂的达成率75%测算,即每月“金罡”牌螺纹钢投放于市场的资源约11.25万吨,其中武汉地区约占7.8万吨,此产量虽少于鄂钢每月螺纹钢的投放量,但其投放量大于其余二、三线资源的投放量。后期本省螺纹钢的资源占比或将呈现如图5的格局。

图5:投产后:武汉市场预计主流钢厂螺纹钢资源占比 数据来源:Mysteel钢材事业部

与现有平均库存水平对比来看,其对市场价格的冲击毋庸置疑,但满负荷可能性或不大,后期根据平均达产率进一步对比。现二、三线资源分别以萍钢、信钢、冷钢、马长江等钢厂间的价格竞争较为激烈,另桂鑫、富鑫、徐州东南等钢厂间的价格竞争较为激烈。二、三线之间的价差基本维持在100-120元/吨。按照以往新进钢厂的价格定位来看,其价格水平基本难以趋于二线水平。这将导致三线钢厂间的价格竞争更加激烈,不排除后期二、三线资源的价格差或又将有所拉大。

另值得注意的是,近几年“贴牌”资源盛行,对应“贴牌“资源比例的增加又或将对一、二线资源的价格形成竞争,品牌间的价差仍将有所调整。整体看来,新品牌资源的投放则将需要时间周期来进行价格定位。后期伴随资源的投入我们将进一步探讨。

五、总结

1、“金罡”牌资源作为本省新进品牌,其优势是产品集中,产量较大,能满足本省资源需求的空缺,外省资源流入份额或将减少,钢厂间的梯队价格竞争或将加剧;

2、“金罡”牌资源作为本省新进品牌,其劣势是价格定位暂不确定,市场依赖度有待时间验证,是否会出现“贴牌”预期将对其本身品牌推广或形成压制。

个人观点仅供参考,若有不同观点还请多多来电指点交流,谢谢!(Mysteel.com钢材部编辑,未经许可,请勿转载)

责任编辑:黄家豪021-26093739

资讯监督:李凯021-26093657