节后预测:中厚板价格继续寻底

概述:在国家整体经济增速放缓,下游行业持续萎靡的大背景之下,中厚板品种依旧难以独善其身,今年整体处于弱势运行的格局之中,从价格面来看,连续破历史新低成为常态化现象,从市场贸易商层面来看,备货积极性也降到历史相对低点,但是即使是在恶劣的行情下,市场还是存在新的机遇,通过以下几个层面的分析希望能够给予客户节后的整体操作以一定的帮助。

钢厂达产率依旧居高不下上游供应面压力依旧较大

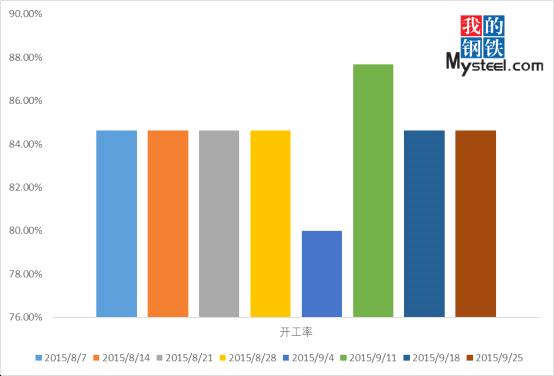

据Mysteel调查显示,本网截至9-25日监测的37家中厚板生产企业总计65条产线实际开工条数55条,10条产线停产,整体开工率为84.62%,与上周持平;本周钢厂实际产量为118.5万吨,较上周小幅增加0.52万吨,增幅为0.44%;钢厂达产率本周为72.87%,较上周增加0.6%;因检修以及减产影响的日均产量为4.04万吨,较上周减少0.3万吨。从钢厂近期的整体开工率来看,除开阅兵期间开工率有明显降低之外,其余时间段基本上均维持在较高的水平,具体见下表1:

图1:近期钢厂开工率变化

中厚板社会库存略有减少,市场整体去库存压力有所降低

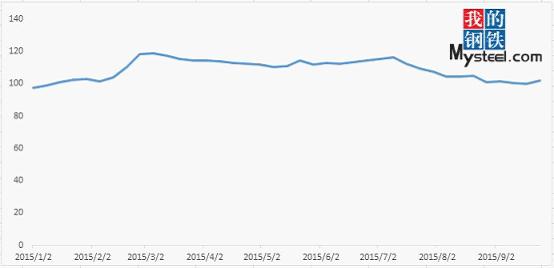

1月份以来市场整体库存略有增加,从年初97.7万吨的水平逐步增加到上半年峰值的118.76万吨,但是之后随着行情的逐步下挫,市场库存出现了微幅的减少,从7月下旬开始随着价格跌破历史低位,市场贸易商整体备货的积极性有明显的降低,造成社会库存持续呈现下跌的迹象。另外从贸易商操作的角度来看,由于行情近年来都是以“短波段,快幅度”的变化为主,所以短期之内市场贸易商实际备货的也有明显减少,更多的是根据自己的销售情况,合理保持正常的库存量,在操作上也多是采取快进快出的方式,减少库存的积压,降低价格下行带来的风险。从近期市场的库存来看,与前期水平相比处于相对的低位,市场整体去库存压力有所减弱,但结合钢厂层面的操作来看,节后存在库存明显增加的危险。

图2:市场中厚板库存变化

下游行业短期内仍难明显复苏

首先从造船方面的情况来看,中国造船产能最高的是2011年,9500万吨左右,其他年份都在4000-6000万吨左右,目前仍然在下跌中,也就是说,即使造船行情再次井喷,民营船厂也风光不在。国家对造船布局的调整已经到位,民营船厂的首秀也是末秀结束。国家对民营船厂的经营持开放态度,能发展最好,倒闭也无所谓。其次部分前期比较看好的诸如风电行业在标志性企业如保定天威债务违约倒逼等利空消息的影响之下,对于贸易商对该行业的后续心态的变化也会产生明显影响。另外从最新的数据来看,9月新订单指数为46.0%,较上月终值下滑0.6%,而新出口订单45.8,较上月下滑0.8%。在我国传统出口旺季,新出口订单持续下滑说明年内我国出口形势可能将进一步恶化。

钢厂资源普遍节后到货

据Mysteel调查显示,本网截至9-25日监测的37家中厚板生产企业本周钢厂厂内库存为81.70万吨,较上周减少8.86万吨,降幅9.78%。明显反映出去库存的速度有加快的迹象,而且在节后会有进一步加快的趋势。从钢厂来看,由于目前市场现货价格较低,同时面临国庆以及中秋双节的影响,钢厂部分订单会延迟到节后整体到货。从贸易商角度来看,由于节日的影响,贸易商大多也将钢厂订货的资源顺势延迟发货,加上部分钢厂正常的协议资源,节后整体到货压力会有明显的增大,对于现货层面的影响会非常明显。

综合以上几点来看,节后基本面还是偏空因素相对居多,但是考虑到中厚板品种已经处于5打黑材品种中比较弱势的水平,对于价格继续弱势下行,连续破前低水准已经是普遍看法,但是考虑到钢厂后续可能性的扩大检修减产规模以及贸易商操作更趋向于偏于谨慎操作这几个方面来看,节后预计弱势筑底后存在短暂反弹的可能性较大。

(Mysteel.com钢材部编辑,请勿转载)

责任编辑:瞿忠忠021-26093780

资讯监督:曹轶021-26093769