概述:伴随着春节的来临,市场很早就步入了休假期,在此之前,上海建筑钢材价格由于需求缩量的原因小幅下滑。即便如此,冬储仍是今年的重头戏,那么今年冬储情况如何,又将对价格形成怎样的影响,笔者通过以下几方面做简要分析:

一、“寒冬”、“淡季”贯穿始终,年底翘尾意犹未尽

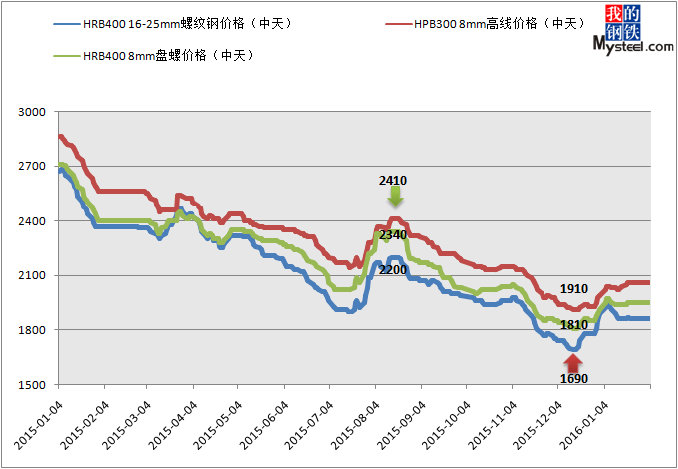

图1、上海建筑钢材各品种走势情况

回顾2015年,上海建筑钢材价格呈单边下跌势头,以螺纹钢为例,从年内高点2680元/吨一路下滑至历史低位1690元/吨,几近腰斩,最大跌幅达990元/吨。而就在大家认为“寒冬”和“淡季”未过之时,价格却一反往年之常态开始反弹,最高反弹幅度达250元/吨。虽然之后小幅回落进入调整期,但其涨势仍意犹未尽。

二、本地库存大幅下降,终成反弹导火索

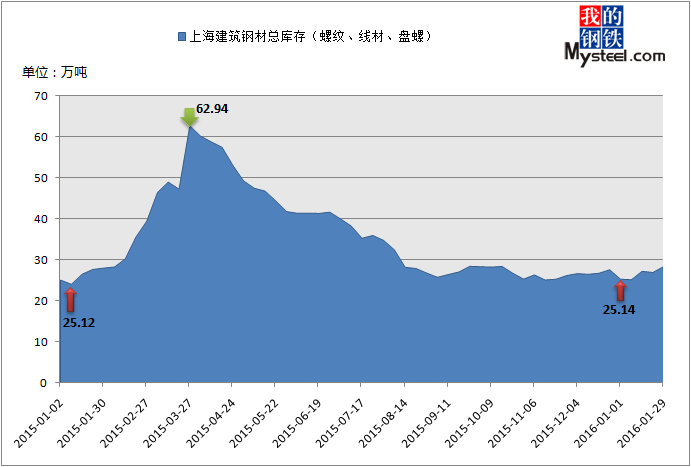

图2、上海建筑钢材库存情况

“翘尾”行情之所以发生,很大程度上取决于沪上建筑钢材库存的变化,不知不觉中,库存已由2015年至高点62.94万吨大幅下降至十二中旬的25.14万吨,降幅达37.8万吨。如果说数字不能代表什么,那么从市场代理商库存的变化上我们则可以感受到,据不完全统计,2015年前半年本地大户常备库存在8000-15000吨,而下半年这一数字陡然下降至5000-8000吨。就在年尾价格反弹的初期,市场中、小型代理库存中仅有2-3个规格,大型代理库存规格不齐现象普遍存在,工程配送1天的量基本需要2-3天才能配齐。如此“糟糕”的库存水平是引发价格反弹的关键,而即便价格反弹幅度惊人,节前本地库存却只有28.42万吨,仅上升了3.28万吨。可以说,价格涨幅与库存的增幅不成比例,目前价格反弹基石仍在。

三、终端延期回归,但需求小高峰依然可期

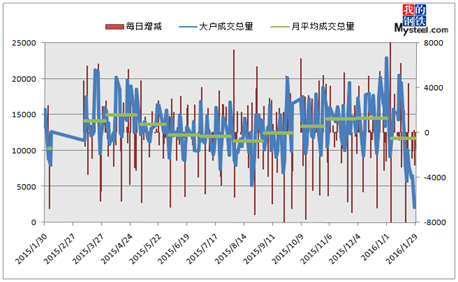

图3、上海大户成交量情况

笔者统计了19家大户每日成交总量,从去年的数据可以看出,节后的用钢需求量逐月递增,直至淡季开始逐月递减,且节前节后需求水平相差较大。虽然今年终端上班时间延后至农历正月十五,但纵观去年2-3月份,用钢量呈递增态势,而且和节前相差悬殊,故今年节后,需求在短期真空后,有望出现小高峰。

四、冬储习惯延续,但资源量不如往日

和往年相同的是,今年市场延续了往年习惯,和钢厂签订了冬储计划。但不同于以往,往年主流钢厂和北方材扮演冬储的重要角色,而今年“主角”失利,取而代之的是三类资源。据了解,主流钢厂沙钢、永钢、新兴铸管均无冬储资源,只有为数不多的中天、西城资源作为冬储;四大北方材主力中的凌钢、西林、新抚钢、敬业,其代理均无冬储计划,市场目前只有不超过2万吨的新抚钢资源以及0.8万吨的凌钢资源在库;而今年三类资源则凭借其“地利”跃居冬储量榜首,联鑫黄海、贵航特钢、浙江万泰、连云港兴鑫为主要发货钢厂,不过资源量同样有别于往日,今年冬储计划总量只有15万吨以内。据不完全统计,以螺纹钢为例,节后回归库存将不超过35万吨,整体库存将不超过45万吨。

五、总结

由于终端回归较晚的原因,节后将会出现短时间的需求低迷,市场价格或由于商家套现动作而有所松动,但是冬储资源量与以往大相径庭,节后整体库存处于中等偏下水平,价格趋强的基石仍在,而且节后的需求小高峰可期,价格具有上涨动能。不过,随着价格的推高,钢厂复产的意愿将愈发浓厚,价格上涨空间也会随之受限。故节后上海建筑钢材市场价格重心将有所上移,预计涨幅在80-120元/吨之间。