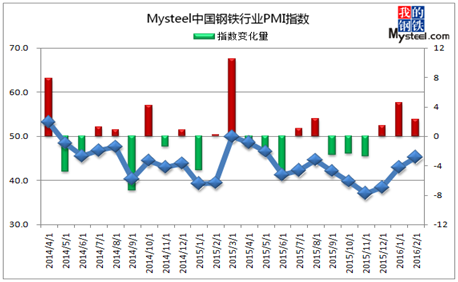

Mysteel: 2月中国钢铁行业PMI继续上升终值45.2

2016年2月份中国钢铁行业PMI为45.2%,环比回升2.3个百分点,连续三个月回升,但仍处于荣枯线以下。从分项指标来看,除新出口订单、供应商配送时间和国外原材料采购指数出现下降,原材料库存指数持平外,其余指数全面回升。二月份正值春节,生产企业例行检修,其达产率降至历史低位,导致节后市场库存偏低,带动钢价迎来自十二月份起的第二轮反弹,进而影响原材料价格。目前钢厂生产利润尚可,但从成品材库存、产出指数以及原材料库存指数来看,复产进程稍显缓慢,而且对原料采购较为谨慎,预计三月份钢铁市场仍有上涨空间,但涨幅将受到库存增加的抑制。

图一、Mysteel中国钢铁行业PMI指数

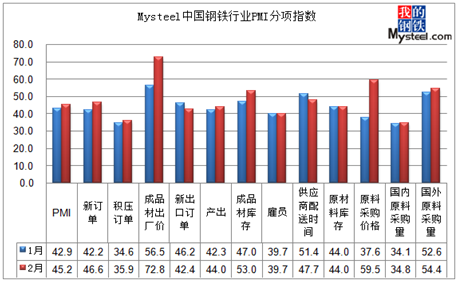

图二、Mysteel中国钢铁行业PMI分项指标

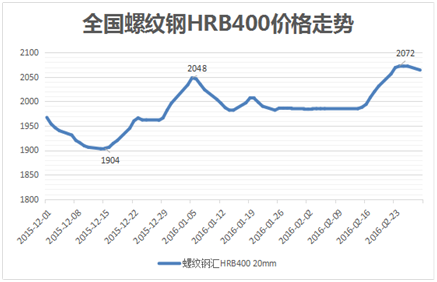

一、国内主要钢材品种价格大幅上涨

1、国内螺纹钢均价

图三、全国螺纹钢价格走势

截至2月29日,Myspic国内钢材价格综合指数77.1,较上月上涨4.20%,较去年同期相比下跌18.52%;国内长材指数为84.17,较上月上涨3.63%,较去年同期下跌17.81%;螺纹钢指数为80.95,较上月上涨4.04%,较去年同期下跌17.90%。

就2月份建筑钢材具体走势来看,受春节假期影响,上半月全国市场建筑钢材价格弱稳盘整,节后价格大幅拉涨,截至2月29日,全国24个主要城市20mmHRB400材质螺纹钢平均市场价格在2064元/吨,较1月末上涨79元/吨。

2、全国热轧均价

图四、全国热轧卷板价格走势

截至2月29日,国内扁平材指数为70.33,较上月上涨4.86%,较去年同期下跌19.31%;其中热卷指数为76.02,较上月上涨5.26%,较去年同期下跌18.94%。

就2月份热轧卷板具体走势来看,截至月底,国内24个主要城市4.75mm热轧板卷均价为2157元/吨,较1月末上涨122元/吨。

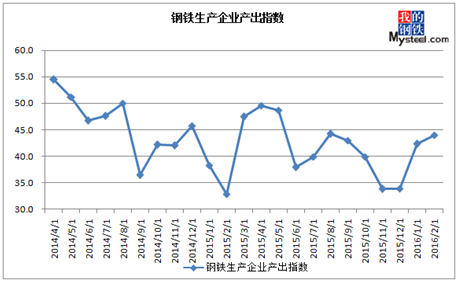

二、钢厂生产积极性提升 但节后库存有限

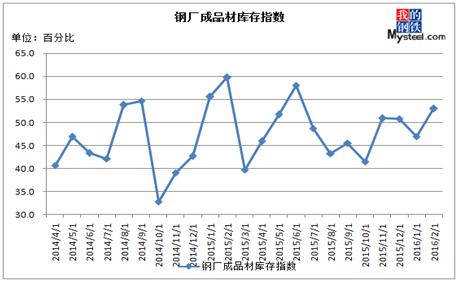

2月份,全国钢铁行业钢厂产出指数小幅回升1.7个百分点,终值44.0,为近5个月来高点。与此同时,原料采购价格大幅上升21.9个百分点至59.5,国内外原料采购量也稍有回升0.7%、1.9%分别至34.8%和54.4%。而因国内传统春节假期,成品材库存指数上升6.1个百分点至53.0%,雇员和原材料库存指数则均持平。从以上指数变化看出,在节后钢价反弹的刺激下,钢铁企业陆续复产,钢厂备料以及产量释放的积极性小幅提高,厂内成品材库存由于节后需求复苏缓慢的原因有所增加。

据Mysteel数据调查显示,2月25日全国139家建筑钢材钢厂螺纹钢达产率为59.3%,周增加4.8%,年同比增加0.2%;线材为57.9%,周增加4.1%,年同比增加1.6%,为节后连续两周上升。同时监测的37家热轧板卷生产企业总计64条产线实际开工条数63条,整体开工率为98.44%,周增加1.56%。可见春节后钢价的又一轮反弹,使得钢厂生产盈利好转,加之前期检修减产结束,部分钢厂恢复产量,达产率有所回升,但复产进程稍显缓慢。

此外,25日统计的全国钢厂厂内建材库存总量为423.92万吨,周增加7.27万吨,增幅1.74%,其中螺纹钢库存总量334.06万吨,周增加15.58万吨,增幅4.89%;线材总量89.86万吨,周减少8.31万吨,降幅为8.46%。由此可见,春节期间国内需求基本停滞,钢厂库存资源增加难以避免,不过整体库存增幅不及预期,预计在钢厂生产利润尚可的情况下,达产率将继续增加,厂内库存在3月份或将达到阶段性高点。

图五、钢铁生产企业产出指数

图六、钢厂成品材库存指数

三、钢厂陆续复产 采购情绪稍显谨慎

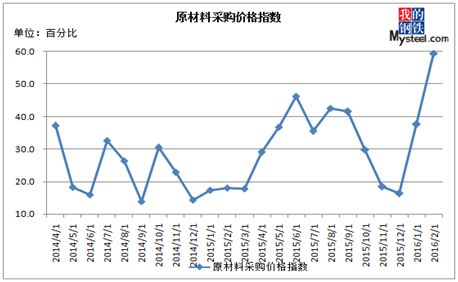

2月份原材料采购价格指数59.5,环比大幅增加21.9个百分点。

据Mysteel数据显示:截止2月29日,MyIpic铁矿石综合指数为55.4,周环比上涨1.47%,环比上月上涨7.99%。Mysteel数据显示,26日统计全国45个主要港口铁矿石库存为9819万吨,较上周增6万吨,较上月增加261万吨,日均疏港总量269万吨/天。即便在钢厂检修的情况下,铁矿石库存仍未能突破一亿吨,可见二月份外矿到港量偏低,与此同时,钢厂节后补库复产,铁矿石价格几乎单边上涨,Mysteel进口矿价格指数由月初的42.6美金/干吨最高涨至51美金/干吨,随后小幅回落至49.5美金/干吨。对于3月份,首先,铁矿石受国外发货淡季影响,到港量仍旧偏低,同时,钢厂原材料库存平均可用天数为23天,较上期下降6天,处于相对低位,供需面为铁矿石的进一步上涨提供了有力条件;其次,钢价上涨激发钢厂复产情绪,更对铁矿石价格走势起到推波助澜的作用。不过,相对于钢材价格,铁矿石价格明显超涨,钢厂复产进程缓慢,高位成交稍显谨慎。预计3月份铁矿石价格呈震荡上涨态势。

2月份焦炭市场稳中偏强,截止2月29日,Mysteel焦炭指数为619.22,周环比上涨0.14%,环比上月上涨0.20%。对于3月份,由于钢厂节后补库,焦炭库存出现下降,而焦化企业产能利用率增幅有限,故厂家拉涨意愿较浓,焦炭市场或将有小幅拉涨。不过,钢厂对于高位焦炭采购情绪偏谨慎,涨幅相对有限。

2月份钢坯市场震荡上涨,截止2月29日,Mysteel钢坯指数为51.2,环比上月上涨8.87%,唐山钢坯整体成交尚可,现报价1690元/吨。对于3月份,下游钢厂开工情况上升使得坯料出货较为顺畅,而且市场对环保问题于钢坯市场的影响存有预期,商家挺价意愿浓厚。不过,较高的价格将对调坯需求有所影响,故3月份钢坯市场或将震荡上行。

2月份废钢市场价格大幅上涨,截止2月29日,Mysteel废钢指数为1163,环比上月上涨5.59%,现大型钢厂最高收购价1170-1240元/吨(含税);市场精料1060-1100元/吨,重废1030-1050元/吨,福建料980-1000元/吨;铸造用冷板新料1400-1480元/吨,含税。中频炉企业元宵节过后陆续复产,而且由于生产利润尚可,复产力度较强,而库存偏少的废钢难以满足突然释放的需求,废钢价格出现明显上涨。对于三月份,中频炉企业的采购积极性由于废钢价格的过快上涨而有所降低,废钢价格上涨受阻,不过,废钢库存偏低,钢厂拉涨将使得废钢价格有进一步推高的可能。

总之,随着钢厂的陆续复产,其对原材料的需求将与日俱增,而低位的原材料库存难以满足突然爆发的需求,故3月份原材料价格将继续走高。不过,由于目前钢厂生产利润只有100-150元/吨,大幅拉涨将导致钢厂采购谨慎,故原材料市场观望下游开工率落实情况心态浓厚,预计3月份原材料市场整体呈震荡上涨态势。

图七、原材料采购价格指数

四、消费旺季需求有望回暖

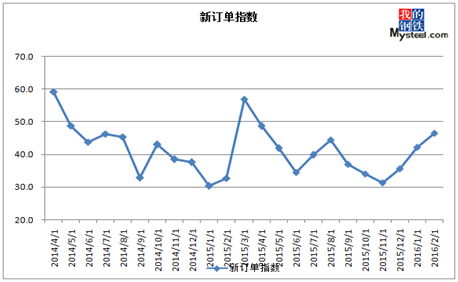

2月份,全国钢铁行业新订单指数继续回升至46.6,较1月份上升4.3个百分点。可见随着前期钢价的大幅反弹,经销商订货积极性抬升,故钢厂订单量出现增加。不过该指数仍然处于50%以下收缩区,表明在国内经济下行的压力下,整体需求较为疲弱,诸如房地产建设、制造业等订单仍不足。

从国内钢材市场来看,2月春节长假后,在“开门红”的市场预期下,国内钢价仍又迎来一轮反弹。虽眼下需求仍较冷清,但进入3月后,下游终端陆续恢复,整体需求也开始回归正常,预计3月份整体需求将有所回暖。

图八、新订单指数

五、钢价反弹成阻挠 短期出口不得力

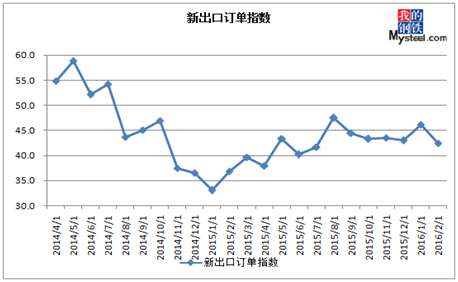

2月份,全国钢铁行业新出口订单指数42.4,较1月份回落3.7个百分点。据海关数据统计,2016年1月我国出口钢材974万吨,较上月减少92万吨,同比下降5.3%。可见春节期间,国内企业放假,钢厂出口接单量也有所下降,加上前期国内钢价快速上涨,致使钢材出口价格也明显上升,整体出口有所萎缩。

不过,从长期市场来看,我国钢材出口的价格优势仍然明显,强劲的出口力度也使得国内企业面临越来越大的双反压力。而就当前价格而言,在春节后国内钢价又一次反弹后,出口价也明显回升,预计3月份我国钢材出口或有所下降。

图九、新出口订单指数

六、消费旺季来临 宏观政策锦上添花

1、房价环比涨幅扩大,同比上涨城市个数继续增加

1月份,全国70个大中城市新建商品住宅和二手住宅价格环比均继续上涨,且涨幅比上月明显扩大,一线城市上涨明显。据测算,1月份70个大中城市新建商品住宅价格环比综合平均涨幅比上月扩大0.4个百分点,最高涨幅为4.1%,高于上月0.9个百分点;70个大中城市二手住宅价格环比综合平均涨幅比上月扩大0.6个百分点,最高涨幅为5.7%,高于上月2.4个百分点。城市间房价分化现象依然延续,房价明显上涨主要集中在一线城市和个别二线城市。数据显示,1月份北京、上海、广州、深圳4个一线城市新建商品住宅和二手住宅价格环比涨幅均比上月明显扩大,平均涨幅分别比上月扩大0.5和1.2个百分点;二线城市环比总体略有上涨,仅有个别城市涨幅在1%以上,新建商品住宅和二手住宅价格环比平均涨幅均比上月扩大0.1个百分点;三线城市继续呈稳中略降态势,新建商品住宅价格环比平均由下降0.1%转为持平,二手住宅价格环比平均由持平转为下降0.1%。

1月份,新建商品住宅价格同比上涨的城市有25个,比上月增加4个,且上涨的25个城市涨幅均比上月有所扩大;二手住宅价格同比上涨的城市有40个,比上月增加5个,其中34个城市涨幅比上月有所扩大。从同比涨幅看,一线城市上涨尤其明显。无论是新建商品住宅还是二手住宅,一线城市同比平均涨幅都高于20%,远高于二线城市1%左右的同比平均涨幅,与此同时,绝大多数三线城市同比仍在下降。

2、居民消费价格环比上涨较多,同比涨幅有所扩大

1月份CPI环比上涨0.5%,同比上涨1.8%。从环比看,1月份CPI上涨较多,主要原因有三个方面。一是强寒潮天气影响了鲜菜、鲜果的生产和运输,鲜菜和鲜果价格环比分别上涨7.2%和4.0%;春节临近,市场需求增加,猪肉价格环比上涨2.5%。上述三项合计影响CPI环比上涨0.32个百分点。二是寒假、春运期间出行人数增加,交通和旅游价格上涨明显,从全国范围看,飞机票、旅行社收费、长途汽车价格环比分别上涨10.0%、4.2%和1.3%,合计影响CPI环比上涨0.09个百分点。三是临近春节,居民对服务的需求增加,部分服务项目价格上涨较多,保姆小时工等家政服务、美发、衣着洗涤保养价格环比分别上涨3.0%、1.6%和0.9%。

从同比看,1月份CPI同比涨幅比去年12月份扩大了0.2个百分点,主要原因是部分分类价格同比涨幅有所扩大,猪肉、鲜菜、飞机票、旅行社收费价格同比分别上涨18.8%、14.7%、11.8%、4.2%,同比涨幅分别比上月扩大了4.8、2.9、9.5和3.4个百分点。此外,受劳动力成本上涨影响,部分服务价格同比涨幅较高,家政服务、美发、衣着洗涤保养、美容等价格同比分别上涨7.4%、5.5%、4.0%和3.1%。

3、工业生产者出厂价格环比、同比降幅双收窄

1月份,工业生产者出厂价格环比下降0.5%,降幅比上月收窄0.1个百分点。环比降幅略有收窄的原因是部分工业行业出厂价格由降转升或降幅缩小。其中,黑色金属冶炼和压延加工、有色金属矿采选价格环比由上月的下降转为本月的上涨0.1%、0.6%;有色金属冶炼和压延加工价格环比由上月的下降转为本月的持平;化学原料和化学制品制造价格环比下降0.7%,比上月降幅收窄0.2个百分点。

1月份,工业生产者出厂价格同比下降5.3%,降幅比上月缩小0.6个百分点。同比降幅收窄主要是受去年同期对比基数较低影响(去年1月环比下降1.1%)。分行业看,黑色金属冶炼和压延加工、石油加工、有色金属冶炼和压延加工、化学原料和化学制品制造出厂价格同比下降仍较大,分别下降19.0%、13.5%、12.1%和6.3%,合计影响当月工业生产者出厂价格总水平同比下降约2.8个百分点,占总降幅的53%左右。

4、2016年首降,央行降准0.5%

根据中国人民银行最新消息,自2016年3月1日起,普遍下调金融机构人民币存款准备金率0.5个百分点,以保持金融体系流动性合理充裕,引导货币信贷平稳适度增长,为供给侧结构性改革营造适宜的货币金融环境。

总体来看,纵观二月份,由于钢厂、市场库存偏低以及对节后需求有所预期,价格出现大幅上涨,至月底出现小幅修整。即便如此,钢厂复产进程依旧不及预期,钢厂、市场库存绝对增量较去年同期大幅降低,整体库存水平仍居低位。而此时终端企业回归,下游开工率回升,消费旺季的需求与日俱增,低库存或将难以匹配逐渐增加的需求。另外,钢厂的陆续复产使得原材料基本面良性发展,钢厂生产成本将有所抬升,进而支撑价格重心,三月份钢价上涨空间犹存。不过,随着价格的走高,钢厂复产力度的逐步加大,库存有望在三月份达到阶段性高点,届时市场的抛压加大,故预计三月份钢价整体呈现先扬后抑态势。

[查数据、做研究,上钢联数据]