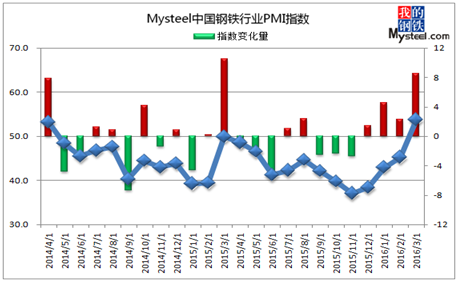

Mysteel: 3月中国钢铁行业PMI大幅回升终值53.7

2016年3月份中国钢铁行业PMI为53.7%,环比大幅回升8.5个百分点,连续四个月上升,并且自2014年5月份以来首次回归荣枯线之上。从分项指标来看,除新出口订单和成品材库存指数出现下降外,其余指数全面回升。其中不难看出,在钢厂生产积极性谨慎提高,出厂价格上涨的同时,供给侧与贸易商的订单诉求依旧不匹配,促使钢价在三月份继续大幅反弹,并且反弹幅度惊人。即便如此,钢厂的复产进程依旧不及预期,钢厂、市场库存出现不同程度下降,预计四月份钢价震荡上涨的格局将会延续,但需要注意供给端的微妙变化。

图一、Mysteel中国钢铁行业PMI指数

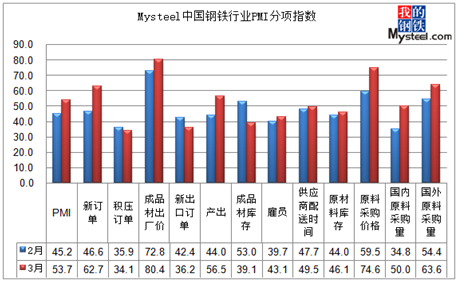

图二、Mysteel中国钢铁行业PMI分项指标

一、国内主要钢材品种价格大幅上涨

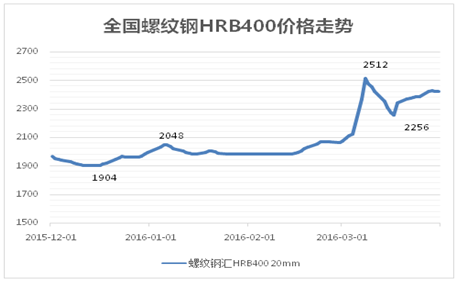

1、国内螺纹钢均价

图三、全国螺纹钢价格走势

截至3月31日,Myspic国内钢材价格综合指数91.13,月环比上涨18.20%,较去年同期相比下跌4.92%;国内长材指数为98.44,月环比上涨16.95%,较去年同期下跌6.90%;螺纹钢指数为95.15,月环比上涨17.54%,较去年同期下跌7.27%。

就3月份建筑钢材具体走势来看,本月全国市场建筑钢材价格低开高走,虽然月中出现小幅回落,但后半月基本处于高位震荡之中,截至3月31日,全国24个主要城市20mmHRB400材质螺纹钢平均市场价格在2421元/吨,较2月末大幅上涨357元/吨。

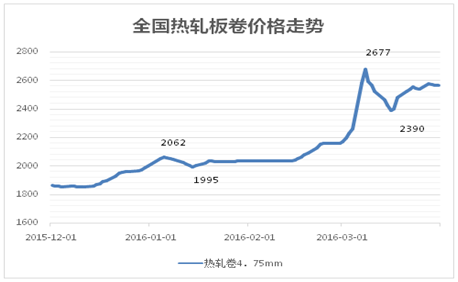

2、全国热轧均价

图四、全国热轧卷板价格走势

截至3月31日,国内扁平材指数为84.13,较上月上涨19.62%,较去年同期下跌2.62%;其中热卷指数为90.42,较上月上涨18.94%,较去年同期下跌2.28%。

3月份热轧卷板价格走势基本与建材保持一致,上半月持续拉涨,月中小幅回调之后居高难下,震荡维稳,截至月底,国内24个主要城市4.75mm热轧板卷均价为2565元/吨,较2月末大幅上涨408元/吨。

二、钢厂复产进程不及预期 厂内库存明显下降

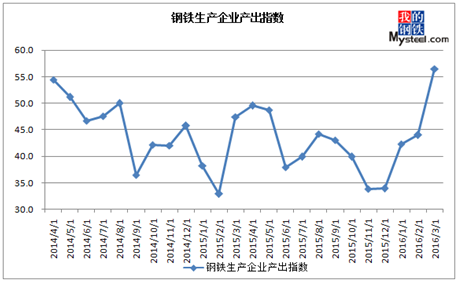

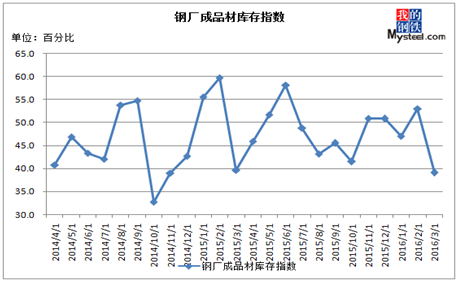

3月份,全国钢铁行业钢厂产出指数大幅回升12.4个百分点,终值56.5,时隔19个月后重新回到50枯荣线上方。与此同时,与生产有关的指数也出现明显增长,如国内外原料采购量大幅回升,其中国内原料采购量指数大增15.2至50.0,国外原料采购量七连升至63.6,同时原料采购价格指数也大幅上升15.1至74.6。从以上指数变化可以明显看出,近期钢价大幅反弹使得钢厂利润大增,钢厂产量也明显抬升,对原料采购的积极性也明显提高。而成品材库存指数下降13.9个百分点至39.1%,表明当前钢厂库存销售无太大压力。

据Mysteel数据调查显示,3月24日全国139家建筑钢铁生产企业螺纹钢与线材达产率走势出现分歧,螺纹钢小幅下降,结束了五周回升态势,线材则保持平稳。数据显示,3月24日螺纹钢达产率为69.0%,较上周减少1.8个百分点,月环比增加9.7%,年同比增加1.3个百分点,比2015年均值低1.2个百分点;线材为64.5%,较上周持平,月环比增加6.6%,年同比增加4.3个百分点,比2015年均值高0.7个百分点。即便钢厂生产盈利面扩大,但受限产、检修等影响,达产率并未出现明显增加,3月份钢厂达产率不及预期,预计4月份钢厂达产率继续回升。

此外,24日统计的全国钢厂厂内建材库存总量为311.54万吨,周减少21.36万吨,降幅6.42%,月环比减少112.38万吨,其中螺纹钢库存总量244.35万吨,周减少13.70万吨,增幅5.31%,月环比减少89.71万吨;线材总量67.19万吨,周减少7.66万吨,降幅为10.23%,月环比下降12.67万吨。在钢厂达产率增加的情况下,钢厂库存却出现大幅下降,表明在钢厂达产率不及预期的同时,“金三”的整体需求水平较前期有大幅提升。目前市场库存整体偏低,贸易商订货积极性较高,预计4月份钢厂库存水平仍将低位徘徊,不过其达产率将有一定程度的提升。

图五、钢铁生产企业产出指数

图六、钢厂成品材库存指数

三、钢厂生产利润扩大 原材料价格继续上涨

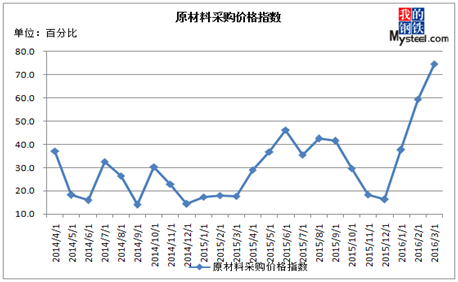

3月份原材料采购价格指数74.6,环比大幅增加15.1个百分点,处于荣枯线上方。

据Mysteel数据显示:截止3月31日,MyIpic铁矿石综合指数为63.2,周环比下跌3.22%,环比上月上涨14.08%。Mysteel数据显示,25日统计全国45个主要港口铁矿石库存为9630.7万吨,较上周降低119.7万吨,较上月降低188.3万吨,日均疏港总量260.6万吨/天。得益于本月钢价大幅且快速的上涨,钢厂生产利润迅速扩大,采购以及囤积铁矿石的积极性大幅提高,进而带动铁矿石价格反弹,3月份铁矿石价格呈现震荡上涨态势,Mysteel进口矿价格指数由月初的50.9美金/干吨震荡上涨至54美金/干吨。对于4月份,首先,3月中旬,铁矿石发货量较上期出现大幅增加,其4月份到港量将有所增加,供给压力有所增大。不过,钢厂铁矿石库存平均可用天数为24天,较上期增加1天,仍处于相对低位,铁矿石供需面虽出现微妙变化,但整体矛盾并不突出;其次,相对于成品材,铁矿石涨幅滞后,钢厂生产利润扩大至300元/吨,采购意愿必将明显增强;再次,面对当前的铁矿石库存,贸易商低价出售意愿不强。不过,高昂利润下,4月份原材料发货量料将继续增加,预计4月份铁矿石价格呈震荡上涨态势,需警惕冲高回落风险。

3月份焦炭市场继续上涨,截止3月31日,Mysteel焦炭指数为643.96,周环比上涨0.71%,环比上月上涨4.00%。对于4月份,首先,由于成品材价格的大幅上涨,钢厂生产利润进一步扩大,对焦炭的采购积极性出现大幅提高,焦化企业上调出厂价格意愿较浓;其次,虽然焦化企业开工率普遍不高,但粗钢以及生铁的产量出现下降,导致焦炭整体库存出现增加;再次,唐山园博会将在4月底召开,为期171天,在此之前唐山以及唐山周边的钢厂将有限产或停产的动作,届时将影响焦炭的整体消费水平。综合来看,4月份焦炭市场将小幅上涨。

3月份钢坯市场震荡上涨,截止3月31日,Mysteel钢坯指数为60.8,环比上月上涨18.76%,以唐山钢坯为例,受调坯企业逐步复产影响,钢坯成交较为活跃,价格从月初的1720元/吨震荡上涨至2020元/吨,涨幅高达300元/吨。对于4月份,首先,市场流通坯料较少,目前唐山钢坯库存仅有47.8万吨,库存较前期出现明显下降;其次,相对当前成品材价格,坯料价格处于合理价格范围内;再次,唐山园博会的召开将会影响调坯企业对坯料的实际需求。故预计4月份,钢坯价格将呈震荡上涨态势。

3月份废钢市场价格震荡上涨,截止3月31日,Mysteel废钢指数为1265.2,环比上月上涨8.79%,现大型钢厂最高收购价1350-1390元/吨(含税);市场重废1180-1220元/吨,福建料1170-1190元/吨;铸造用冷板新料1480-1580元/吨,含税。由于中频炉企业达产率增加缓慢,废钢市场价格虽继续上涨,但涨幅有限,目前成品材价格涨幅居前,故废钢价格在4月份有补涨需求,按目前钢价测算,中频炉企业吨钢生产利润近300元,后期补库积极性将有所增加。故预计废钢价格在4月份继续上涨。

总之,相对于钢价的涨幅,原材料价格的涨幅明显滞后,目前绝大多数钢厂吨钢生产利润接近300元,4月份采购积极性必将有所加大,届时原材料价格将出现补涨,不过,部分原材料如铁矿石、焦炭的供给压力较3月份有所增大,库存存在增加的可能性。另外,唐山园博会的召开将对原材料的需求造成不小影响。故预计4月份原材料价格整体仍呈涨势,但需注意高位的成交情况。

图七、原材料采购价格指数

四、“金三”需求水平大幅提升 “银四”需求依旧可期

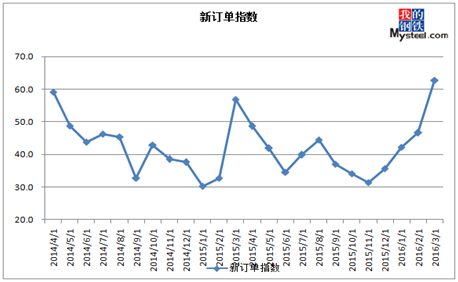

3月份,全国钢铁行业新订单指数五连升至62.7,较2月份大增16.2个百分点,时隔11个月重回50枯荣线上方。可见随着近期钢价的大幅反弹,经销商订货积极性抬升,钢厂订单量也明显增长。就当前情况来看,在稳增长政策的带动下,1-3月地产投资大幅反弹,投资回升拉动了行业需求,不过汽车、机械、造船等行业仍待改善。

据统计局发布数据来看,2016年1-2月份全国固定资产投资同比增长10.2%,比2015年全年增速提高了0.2个百分点;其中新开工项目计划总投资大幅提升,同比增长41.1%,增速同比上升42.9个百分点;全国房地产开发投资同比名义增长3.0%,增速比去年全年提高2个百分点。不过1-2月我国造船业新订单同比仍下降75%;2月,我国汽车产销比上月明显下降。可见,在中央加强供给侧结构性改革和促投资、稳增长一系列政策措施带动下,基建、地产投资稳中有升,但机械、造船等制造业需求仍需回暖。

从国内钢材市场来看,3月份在钢材供需紧平衡下,国内钢价迎来大幅上涨。截至3月31日,3月份国内螺纹钢价格上涨357元/吨,热轧板卷价格上涨408元/吨,冷轧板卷价格上涨439元/吨,中厚板价格上涨399元/吨。同时在“金三银四”的季节性需求支撑下,预计4月份整体需求仍有较好表现。

图八、新订单指数

五、国内外钢价价差收窄 出口订单大幅萎缩

3月份,全国钢铁行业新出口订单指数36.2,较2月份回落6.3个百分点,为2015年2月份来最低点。据海关数据统计,2016年2月份我国出口钢材811万吨,同比增长4.0%;1-2月份钢材累计出口1785万吨,同比下降1.3%。自去年12月中旬以来,国内钢价持续震荡上行,尤其是3月份大幅上涨,导致国内外钢价持续缩小,甚至一度高于国外市场,致使钢材出口难度增加,3月我国钢材整体出口大幅萎缩。

不过,从长期市场来看,我国钢材强劲的出口优势、出口力度也使得国内企业面临越来越大的双反压力,自今年农历新年以来,北美、南美、欧盟等均有对发起中国钢铁反倾销调查。2月23日,印度商工部对来自中国大陆、台湾地区、韩国、欧盟、南非、泰国和美国的冷轧不锈钢板启动反规避立案调查。据欧盟委员会2月26日作出的第2016/278号条例,决定执行中国诉欧盟紧固件反倾销措施世贸争端案(DS397)裁决,撤销对进口自中国的紧固件征收反倾销税的措施。而就当前价格而言,在3月份国内钢价大幅上涨后,钢材出口难有价格优势,预计4月份我国钢材出口维持低位。

图九、新出口订单指数

六、宏观政策渐显其效 房地产投资增速回升

1、商品房销售加快,房地产开发投资增速回升

1-2月份,商品房销售面积11235万平方米,同比增长28.2%,增速比去年全年提高21.7个百分点;销售额8577亿元,增长43.6%,提高29.2个百分点。商品房销售明显加快的原因如下:

一是政策效果累积显现,前期需求集中释放。去年以来,中央陆续出台了降息、降低首付比例、公积金政策调整等一系列政策,经过去年一年商品房销售市场的温和回升,部分需求结束观望入市,消费者购房意愿被激发,一线城市市场升温明显,部分二线热点城市销售翻番。

二是居民住房消费升级,改善性住宅成为拉动增长的主要动力。1-2月份,住宅对全部商品房销售面积增长的贡献率达95.0%。其中,90平方米以上的大中户型住宅的贡献率为76.6%。

此外,基数低也是重要原因。去年1-2月份销售面积下降16.3%,是2014年初房地产市场调整以来的最大降幅,总量8764万平方米,为2012年一季度以来的最低。

1-2月份,全国房地产开发投资9052亿元,同比增长3.0%,增速比去年全年提高2个百分点。2015年开始,商品房销售逐步回暖,至今年1-2月份,更出现了销售旺盛局面,使房地产开发企业投资信心有所恢复,房屋新开工面积迅猛回升,土地购置面积降幅大幅收窄,房地产开发投资增速时隔两年首次回升。

应该关注的是,目前商品房销量持续走高的基础还比较薄弱,具体表现在:受竣工面积大幅增长的影响,商品房待售面积还在增加;土地市场交易依然不够活跃,部分城市土地价格不断攀升,房屋开发成本大幅增加;三、四线城市去库存难度不减。

2、居民消费价格环比和同比涨幅均有所扩大

从环比看,2月份CPI涨幅比上月扩大了1.1个百分点,主要是受寒潮天气和春节因素的双重影响。一是寒潮天气推高鲜菜价格。2月中旬全国大部分地区遭遇大风降温和雨雪天气,影响了鲜菜的生产和运输,致使鲜菜价格环比上涨29.9%,创2008年3月以来月度最高涨幅,影响CPI环比上涨约0.84个百分点,超过CPI环比总涨幅的一半。二是春节期间鲜活食品需求增加,价格上涨明显。鲜果、猪肉和水产品价格环比分别上涨6.9%、6.3%和6.0%,三项合计影响CPI环比上涨约0.40个百分点。三是春运期间交通和旅游价格上涨较多。长途汽车和旅行社收费价格环比分别上涨4.3%和3.1%,合计影响CPI环比上涨约0.06个百分点。四是春节期间外来务工人员返乡,部分服务行业用工紧缺,价格水涨船高。车辆修理与保养、理发、家政服务价格环比分别上涨6.9%、5.7%和3.6%。

从同比看,受食品和服务价格大幅上涨的影响,2月份CPI同比涨幅比1月份扩大0.5个百分点。鲜菜、猪肉、水产品价格同比分别上涨30.6%、25.4%和3.5%,合计影响CPI上涨约1.51个百分点,占CPI同比总涨幅的65.7%。部分服务价格同比涨幅较高,家政服务、车辆修理与保养、理发、衣着加工、美容等价格同比分别上涨5.2%、5.0%、4.1%、3.5%、3.1%。

3、工业生产者出厂价格环比和同比降幅继续收窄

2月份,工业生产者出厂价格环比下降0.3%,降幅比上月收窄0.2个百分点。环比降幅收窄的原因是部分工业行业出厂价格涨幅扩大或降幅缩小。其中,有色金属矿采选、黑色金属冶炼和压延加工价格环比分别上涨1.2%和0.5%,涨幅比上月分别扩大0.6和0.4个百分点;石油和天然气开采、煤炭开采和洗选、化学原料和化学制品制造价格环比分别下降13.6%、0.8%、0.6%,降幅比上月分别缩小3.0、0.7、0.1个百分点。

2月份,工业生产者出厂价格同比下降4.9%,降幅比上月缩小0.4个百分点。分行业看,煤炭开采和洗选、黑色金属冶炼和压延加工、石油加工、有色金属冶炼和压延加工、化学原料和化学制品制造出厂价格同比分别下降17.6%、16.2%、14.3%、10.7%、5.9%,合计影响当月工业生产者出厂价格总水平同比下降约2.9个百分点,占总降幅的59%左右。

总体来看,纵观三月份,钢厂复产进程不及预期,而“金三”需求表现超预期,供需错配致使钢价迎来自去年十二月份以来的第三波反弹,而且反弹幅度惊人。相对于成品材,原材料的涨幅明显滞后,导致其有补涨需求,届时成品材成本必将有所抬高。与此同时,钢厂、市场库存处于低位,低库存配合高成本,叠加“银四”需求预期,4月份钢价仍有进一步冲高的可能。不过,目前吨钢利润较大,钢厂达产率必将出现明显增加,需谨防短期供给压力增加带来的冲高回落风险。

(Mysteel.com钢材部编辑,未经许可,请勿转载)

[查数据、做研究,上钢联数据]