Mysteel: 6月中国钢铁行业PMI继续回落终值43.1

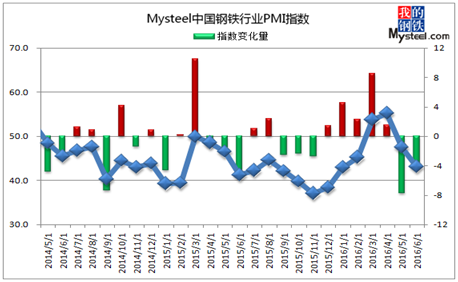

2016年6月份中国钢铁行业PMI为43.1%,环比下降4.4个百分点,连续两个月下降并处于荣枯线之下。从分项指标来看,其中新出口订单和原材料采购量指数出现上升,成品材库存和供应商配送时间持平,其余指数均出现下降。6月份市场可谓“多空交织”,供需两弱格局下,各钢铁品种走势不一,其中建筑钢材价格震荡上涨,热轧价格窄幅下行。不过相同的是,钢厂的主动减产检修使得价格在成本附近得到明显支撑。不过,随着钢厂检修期的结束,供给缺口将被填补,而需求水平难以为继,预计7月份市场呈震荡下行态势。

图一、Mysteel中国钢铁行业PMI指数

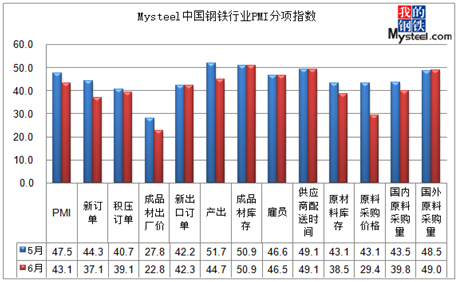

图二、Mysteel中国钢铁行业PMI分项指标

一、国内主要钢材品种价格震荡运行

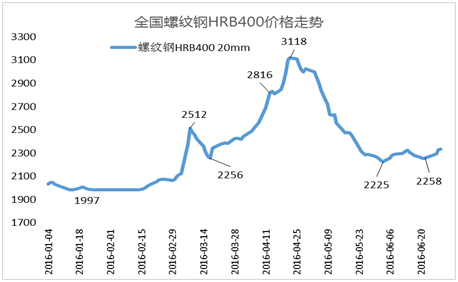

1、国内螺纹钢均价震荡上涨

图三、全国螺纹钢价格走势

截至6月29日,Myspic国内钢材价格综合指数89.24,月环比上涨0.01%,较去年同期相比上涨7.22%;国内长材指数为96.3,月环比上涨1.29%,较去年同期上涨5.56%;螺纹钢指数为91.6,月环比上涨1.97%,较去年同期上涨6.13%。

6月份全国建筑钢材价格震荡偏强,截至6月29日,全国24个主要城市20mmHRB400材质螺纹钢市场平均价格在2334元/吨,较5月末小幅上涨69元/吨。

2、全国热轧均价缓慢窄幅下行

图四、全国热轧卷板价格走势

截至6月29日,国内扁平材指数为82.49,较上月下跌1.39%,较去年同期上涨9.14%;其中热卷指数为91.37,较上月下跌1.24%,较去年同期上涨12.00%。

而6月份全国热轧卷板价格则是一个缓慢趋弱的走势,截至29日,国内24个主要城市4.75mm热轧板卷均价为2566元/吨,较5月末下跌28元/吨。

二、钢厂主动减产检修 厂内库存处于低位

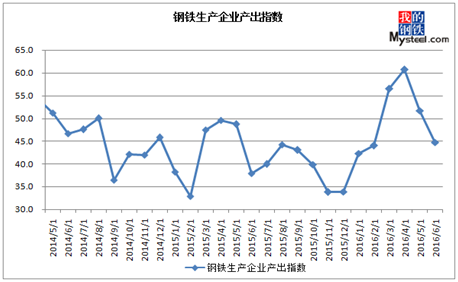

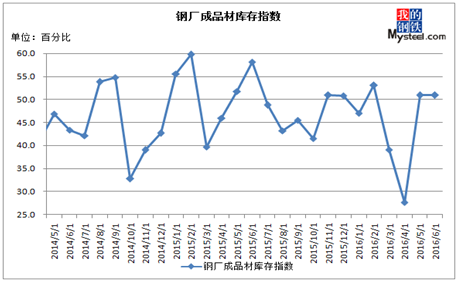

6月份,全国钢铁行业钢厂产出指数继续小幅回落,终值44.7,较5月份下降7.0。其中,与生产有关的指数也以回落为主,如原料采购价格指数大幅回落13.7个百分点至29.4,原材料库存指数也降低4.6个百分点至38.5,国内原料采购量指数也微幅下降3.7个百分点至39.8。从以上指数变化来看,在经历5月份的暴跌后,利润的大幅缩水使得钢铁企业生产放缓,与此同时原材料备货积极性降低,原料价格也相应走低。

据Mysteel数据调查显示,6月22日全国139家建筑钢材钢厂螺纹钢达产率为69.8%,较上月(5月25日)减少3.2%;线材为63.8%,较上月下降5.2%,可以明显看出,在钢企利润大幅缩减,部分中小企业甚至开始亏损后,6月份钢企检修减产计划增多。同时本月唐山地区召开中东欧国家会议,地方执行全程空气质量控制,当地钢企要求停产、限产、焖炉,故6月市场整体供给减量明显。不过6月中下旬,在市场低供给、低库存的支撑下,钢价开始震荡走强,钢厂生产利润得以恢复,预计后期钢厂生产积极性或小幅提高。

图五、钢铁生产企业产出指数

图六、钢厂成品材库存指数

三、钢厂生产积极性难以显著提高 原材料需求增量受限

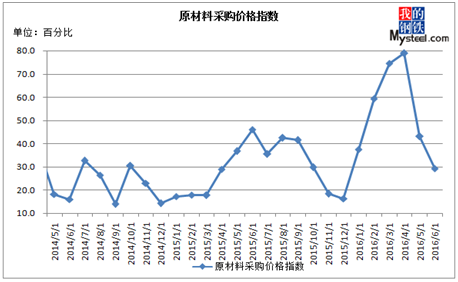

6月份原材料采购价格指数29.4,环比大幅回落13.7个百分点,连续两个月荣枯线之下。

据Mysteel数据显示:截止6月30日,MyIpic铁矿石综合指数为57.1,周环比上涨4.96%,环比上月下跌2.89%。Mysteel数据显示,24日统计全国45个主要港口铁矿石库存为10268万吨,较上周增加211万吨,较上月增加82万吨,日均疏港总量255.4万吨/天。受人民币贬值以及英国脱欧影响,铁矿石价格在5月份一改颓势,走出一波小幅反弹,但在库存不断增加以及钢厂需求不断降低的影响下,并未能突破前期高点,Mysteel进口矿价格指数由月初的49.8美金/干吨震荡上涨至54.6美金/干吨,未能突破前期高点60美金/干吨。对于7月份,钢厂通过一轮主动地减产检修,已将原材料库存压缩至较低水平,伴随着钢价的反弹,利润的修复,补库情绪或将涌现;不过,利好兑现后,需求的持续性仍然较差,毕竟钢厂利润的复苏进程难以突破3、4月份的高点,达产率高点受到抑制,加之库存的积压,铁矿石持续上涨动力不足,预计7月份铁矿石价格冲高回落。

6月份焦炭市场冲高回落,截止6月30日,Mysteel焦炭指数为873.6,周环比下跌2.55%,环比上月下跌10.14%。焦炭库存偏低为6月份焦炭市场开了一个好头,焦企利润在百元左右,但钢价始终徘徊于钢厂成本线附近,各大钢厂纷纷下调焦炭采购价格,加之钢厂例行减产检修,焦企只得被动接受跌价。对于7月份,随着钢厂减产检修的结束,补库情绪的催生,而且焦企利润所剩无几,挺价意愿或将浓厚,但需求的持续性有待观察,预计7月份焦炭市场震荡运行。

6月份钢坯市场震荡上涨,截止6月30日,Mysteel钢坯指数为60.8,环比上月上涨9.70%。以唐山钢坯为例,唐山因环保而发生的停产曾令钢坯沉寂一时,不过随着19号之后轧材厂的陆续复产,钢坯需求明显抬升,价格一路高歌猛进,目前已涨至2000元/吨。对于7月份,调坯轧材企业利润并不优厚,持续扩大达产率意愿不强,钢坯需求增量受限,另一方面,钢坯生产企业复产意愿较浓,钢坯供给缺口将有所填补,故7月份钢坯价格整体呈现窄幅震荡走势。

6月份废钢市场价格震荡偏强,截止6月30日,Mysteel废钢指数为1397.1,环比上月上涨3.99%,现大型钢厂最高收购价1450-1470元/吨(含税);市场重废1280-1320元/吨,福建料1300-1320元/吨;铸造用冷板新料1750-1800元/吨(含税)。由于资源紧俏以及钢价的反弹,废钢价格在6月份出现明显上涨。目前中频炉普遍生产时间为10-16个小时,鉴于生产利润微薄,达产率提升速度将较为缓慢,废钢需求增量有限,不过资源紧俏将对价格形成支撑,预计废钢价格震荡运行。

总之,目前钢厂生产利润微薄(0-130元/吨),7月份虽有复产动能,但达产率增量有限,对原材料价格难以形成有力支撑,部分原材料价格或将由于供给增量较大而承压。预计7月份原材料价格呈震荡运行态势,其中废钢、焦炭相对较强,钢坯、铁矿石较弱。

图七、原材料采购价格指数

四、数据难好转 淡季需求预期仍在

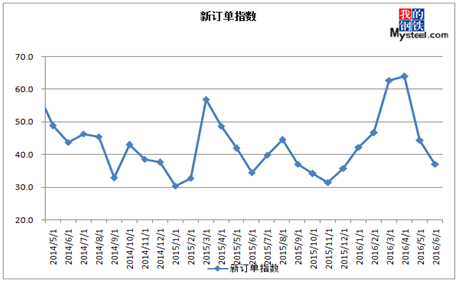

6月份,全国钢铁行业新订单指数继续回落,较5月份下降7.2个百分点,终值37.1,可见进入6月份,国内多数地区迎来梅雨季节,下游整体需求受限,表现在钢厂订单上则是代理商订货减少。

据统计局发布数据来看,2016年1-5月份全国固定资产投资同比增长9.6%,增速比1-4月份回落0.9个百分点;从施工和新开工项目情况看,施工项目计划总投资同比增长7.4%,增速比1-4月份回落0.9个百分点,新开工项目计划总投资增长32.2%,增速回落5.8个百分点。此外,全国房地产开发投资同比名义增长7.0%,增速比1-4月份回落0.2个百分点,其中住宅投资增长6.8%,增速提高0.4个百分点。从以上数据明显看出,虽一季度我国经济有所企稳,但房地产、制造业等投资放缓,使得国内整体需求不能持续恢复。

再从国内钢材市场来看,6月份国内钢市为供需两弱表现,一方面随着高温天气来临,加上各地进入梅雨季节,高温多雨很大程度地影响了工程施工,整体需求较为疲弱;另一方面则是钢价低位运行,钢企生产利润空间不大,故国内供给量也有所下降。截至6月30日,6月份全国螺纹钢均价小涨74元/吨,热轧板卷均价下跌29元/吨,冷轧板卷价格下跌124元/吨,中厚板价格下跌29元/吨。

图八、新订单指数

五、外贸价格优势尽显 但反倾销愈演愈烈

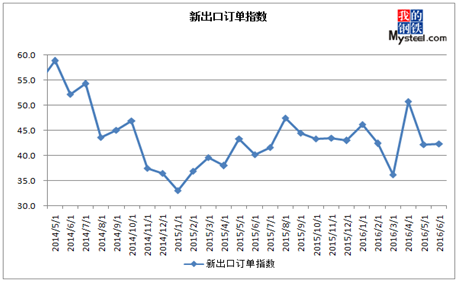

6月份,全国钢铁行业新出口订单指数42.3,较5月份增加0.1个百分点,随着国内钢价跌至低位窄幅运行,出口价格优势再现,订单量也开始稳定释放。据海关数据统计,2016年5月份我国出口钢材942万吨,较4月增加34万吨,同比增长3.74%;1-5月份钢材累计出口4648万吨,同比增长6.37%,出口形势保持回暖态势。

就市场表现来看,近期国内螺纹出口FOB价格在310-320美金之间,Q235方钢报价300-310美金,较前期高价明显回落,不过价格优势的抬升的同时,也增加了海外市场对中国钢铁出口的“抑制”。近期欧美钢铁业又带头指控中国钢铁倾销,对中国钢铁出口至欧美起了很大抑制,而东南亚等雨季也影响了钢材消费的,同时7-8月份海外也即将迎来夏休,整体出口需求或有猥琐,预计后期我国钢材出口增速放缓。

图九、新出口订单指数

六、宏观数据难言乐观 投资力度有所降低

1、5月份房价涨势有所放缓

环比上涨城市个数减少,涨幅有所收窄。发布的数据显示,5月份70个大中城市新建商品住宅和二手住宅价格环比上涨的城市分别有60个和49个,分别比上月减少5个和2个;涨幅比上月收窄的城市分别有36个和25个,分别比上月增加15个和5个;涨幅在1%以上的城市分别有15个和13个,分别比上月减少7个和2个;最高涨幅分别为5.5%和6.3%,分别比上月收窄0.3和0.5个百分点。房价总体涨势放缓,一、二、三线城市环比涨幅均比上月有所收窄。

同比上涨城市个数继续增加,但一线城市涨幅首现双收窄,二、三线城市涨幅则继续扩大。5月份70个大中城市新建商品住宅和二手住宅价格同比上涨的城市均为50个,分别比上月增加4个和3个。房价同比总体继续上涨,但城市间涨势出现新变化。一线城市新建商品住宅和二手住宅价格同比平均涨幅均开始收窄,而二、三线城市同比平均涨幅则在上月基础上继续扩大

2、居民消费价格环比下降,同比涨幅比上月回落0.3%

从环比看,CPI环比下降0.5%,主要是受鲜菜价格下降较多的影响。年初寒潮天气袭击我国大部分地区,影响了鲜菜的生产和运输,鲜菜价格高位运行,较往年同期上涨较多。随着应季鲜菜上市,市场供应逐步增加,鲜菜价格趋于正常。5月份鲜菜价格环比下降21.5%,影响CPI环比下降约0.64个百分点,超过CPI环比总降幅。5月份猪肉价格环比继续上涨,涨幅为2.3%,影响CPI环比上涨约0.07个百分点。国内成品油价格两次提价,汽油、柴油价格环比分别上涨3.7%和3.8%,合计影响CPI环比上涨约0.06个百分点。

从同比看,CPI同比上涨2.0%,涨幅比上月回落0.3个百分点。5月份猪肉价格继续高位运行,同比上涨33.6%,影响CPI上涨约0.77个百分点。鲜菜价格同比上涨6.4%,涨幅比上月回落16.2个百分点,对CPI的影响也从上月的0.56个百分点回落至0.14个百分点。部分服务价格同比涨幅较高,其中护理、临床诊断、家政服务、学前教育价格同比分别上涨10.5%、8.2%、5.3%、4.1%。

3、工业生产者出厂价格环比继续上涨,同比降幅比上月收窄0.6%

5月份,全国工业生产者出厂价格环比上涨0.5%,涨幅比上月缩小0.2个百分点。环比变动的特点一是部分工业行业价格涨幅缩小,其中黑色金属冶炼和压延加工、石油和天然气开采业价格环比分别上涨2.5%和12.3%,涨幅比上月分别缩小5.9和0.5个百分点;二是石油加工业价格环比上涨4.1%,涨幅比上月扩大3.1个百分点;三是煤炭开采和洗选业价格环比止跌回升,由上月下降0.3%转为本月上涨1.8%。

5月份,工业生产者出厂价格同比下降2.8%,降幅比上月收窄0.6个百分点。分行业看,石油和天然气开采、石油加工、煤炭开采和洗选、有色金属冶炼和压延加工、化学原料和化学制品制造业价格同比分别下降21.5%、15.6%、10.2%、7.7%和5.4%,合计影响当月工业生产者出厂价格总水平同比下降约1.7个百分点,占总降幅的60%左右。

总体来看,纵观6月份,钢厂生产利润微薄,主动减产检修范围不断扩大使得供给持续缩量,需求表现却稍好于预期,钢价出现了反季节性的小幅反弹,钢厂达产率将迎来拐点。但生产利润低水平徘徊将导致其增幅受限。不过,出口调查事件频出,内贸压力涌现,7月份供给增量已成必然,叠加淡季需求持续性不佳,钢价继续上涨阻力重重。而且,受原材料基本面影响,成本支撑力度变弱。故预计7月份国内钢价将面临调整,整体或呈震荡下行态势。

(Mysteel.com钢材部编辑,未经许可,请勿转载)

[查数据、做研究,上钢联数据]