概述:本周京津冀热卷继续保持小幅上扬态势。本周热卷提价并未带动终端需求大幅释放,按需依然是主要采购节奏。市场主要流通的普厚卷资源,大厂新到资源不多,贸易商主要以消化前期库存为主。预计,下周本地热卷继续保持小幅上扬走势。

一、价格方面

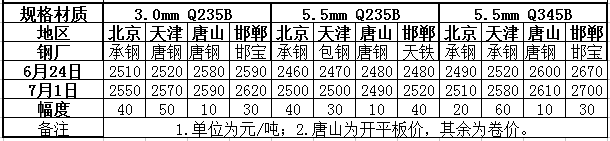

从价格运行趋势看,本周京津冀热卷继续保持小幅上扬态势,天津、北京、邯郸普遍涨幅30-40元/吨,唐山趋强10元/吨,主流售价在2490-2520元/吨。连续两周热卷小幅上扬,价格表现止跌迹象,但贸易商对于后市不改谨慎态度,逢反弹出货依然是主要选择。

二、库存方面

据不完全统计,目前京津冀热卷库存21.7万吨左右,较上周减少0.55万吨。

三、市场方面

从市场了解的情况看,本周热卷提价并未带动终端需求大幅释放,按需依然是主要采购节奏,而中间环节的串货需求温和放量,只是令资源的“主人”发生改变,不足以发挥资源消化的功能,因此,即便京津冀热卷市场供给偏弱,贸易商依然不敢大幅涨价,而是选择比较稳健的套现方式保存实力,以便应对未来有可能下跌风险。市场资源配备方面,前期压力较大锰卷资源,经过最近消化,压力有所减轻。市场主要流通的普厚卷资源,大厂新到资源不多,贸易商主要以消化前期库存为主,而对市场影响较大民企资源沧州中铁,由于本周竞拍价格较高,加之发货周期较长,市场可操作空间不大,贸易商竞拍不积极,市场资源并未放量。总的来看,热卷市场供需压力整体不大,市场信心虽未大幅增强,但碍于资源压力不大,市无明显的抛售行为。另外,考虑到外围消息偏好,比如期货强势拉涨、唐山钢坯货紧价涨对钢市做出正面引导,此外,临近周末钢铁圈疯传,因国家领导人出席唐山纪念抗震40周年,7月10日期唐山将面临全面停产现象,时间长达20天,此传言虽未得到证实,但市场多认为无风不起浪,市场有借机炒作的可能。预计,下周本地热卷继续保持小幅上扬走势。(Mysteel.com资讯部编辑,请勿转载)

责任编辑:杨秀010-57930586

资讯监督:刘滨010-57930668