ПтДцПДЪаГЁЃКжаАхЪаГЁМЬајКсХЬе№ЕД

(вЛ)ЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

2016Фъ7дТ22ШеЖдЩЯКЃЪаГЁжаКёАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмжаКёАхПтДцЮЊ12.14ЭђЖжЃЌНЯЩЯжмЃЈ2016Фъ7дТ15ШеЃЉдіМг0.05ЭђЖжЃЌЭЌБШЃЈ2015Фъ7дТ24ШеЃЉМѕЩй7.78ЭђЖжЁЃ

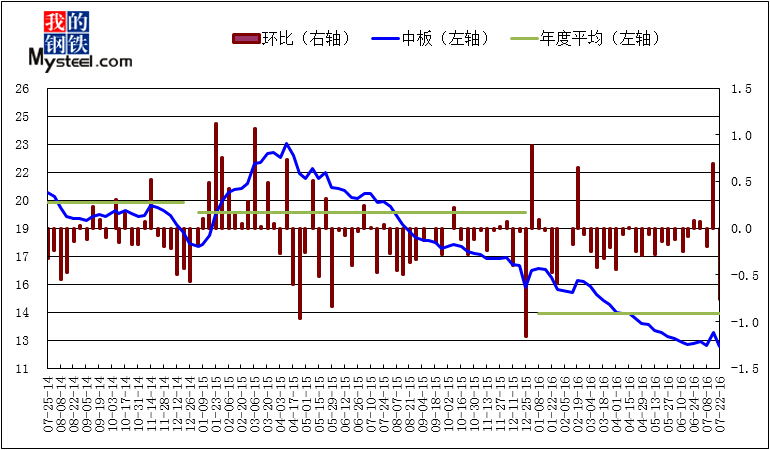

ЭМ1ЃКЩЯКЃжаАхПтДцБфЛЏЧїЪЦ

2016Фъ7дТ22ШеЖдЩЯКЃЪаГЁжаКёАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмЭЌПкОЖжаКёАхПтДцЮЊ12.14ЭђЖжЃЌНЯЩЯжмЃЈ2016Фъ7дТ15ШеЃЉдіМг0.05ЭђЖжЃЌЭЌБШЃЈ2015Фъ7дТ24ШеЃЉМѕЩй7.78ЭђЖжЁЃЩЯКЃШЋЬхВжПтжаАхПтДц15.63ЭђЖжЃЌНЯЩЯжмЃЈ2016Фъ7дТ15ШеЃЉ15.58ЭђЖждіМг0.05ЭђЖжЃЌИљОнЪаГЁЗДгГЃЌ“ЮвЕФИжЬњЭј”аТдібљБОЪ§ОнГЩНЛЛюдОЁЃ

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

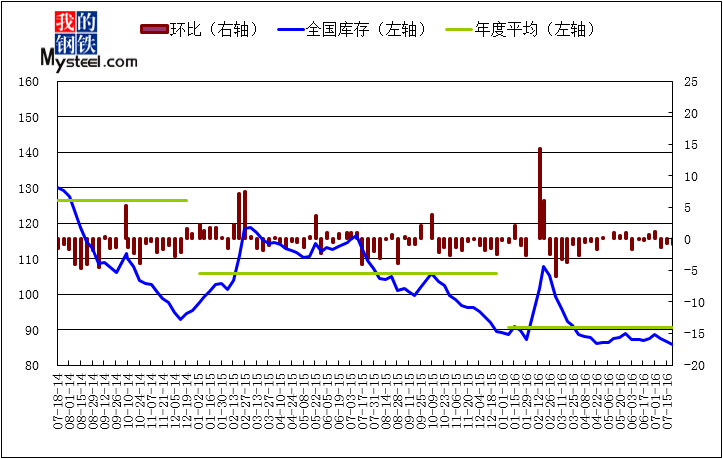

ЭМ2ЃКШЋЙњжаАхПтДцБфЛЏЧїЪЦ

БОжмШЋЙњжаАхПтДцЯрБШЩЯжмТдгаМѕЩй,ЪаГЁЯћЛЏЫйЖШдіПьЁЃБОжмШЋЙњжаАхПтДцзмСПЮЊ85.68ЭђЖжЃЌНЯЩЯжмЃЈ2016Фъ7дТ15ШеЃЉМѕЩй0.92ЭђЖжЁЃгыШЅФъЭЌЦкЃЈ2015Фъ7дТ22ШеЃЉЯрБШМѕЩй23.66ЭђЖжЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

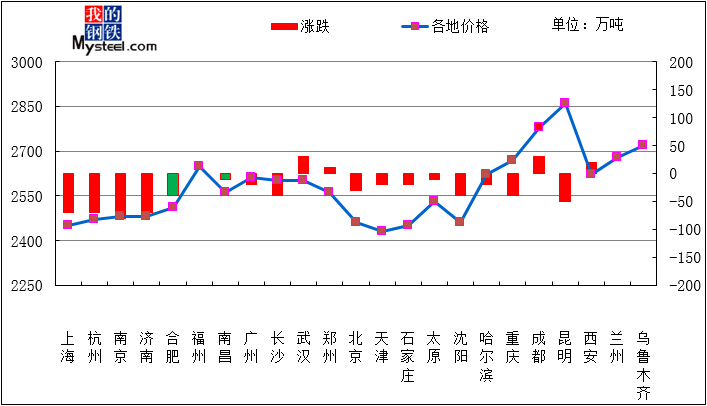

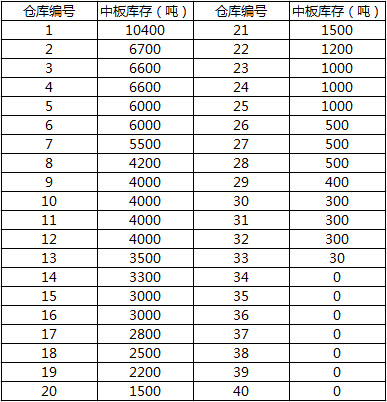

Бэ1ЃКШЋЙњжївЊГЧЪажаАхПтДцБфЛЏ

БОжмШЋЙњжаАхПтДцзмСПЮЊ85.68ЭђЖжЃЌНЯЩЯжмМѕЩй0.92ЭђЖжЁЃДгГЧЪаРДПДЃЌПтДцУїЯдМѕЩйЕФГЧЪаГЃЪьМѕЩй0.88ЭђЖжЁЃДгЧјгђРДПДЃЌЛЊЖЋЁЂЛЊжаЁЂЮїББКЭЖЋББЗжБ№МѕЩй0.62ЭђЖжЁЂ0.50ЭђЖжЁЂ0.30ЭђЖжКЭ0.43ЭђЖжЃЌЮїФЯКЭЛЊББЪаГЁПтДцЗжБ№НЯЩЯжмдіМг0.30ЭђЖжКЭ0.63ЭђЖжЃЌЛЊФЯЪаГЁПтДцНЯЩЯжмГжЦНЁЃ

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

ЭМ3ЃКЩЯКЃжаАхМлИёЧїЪЦ

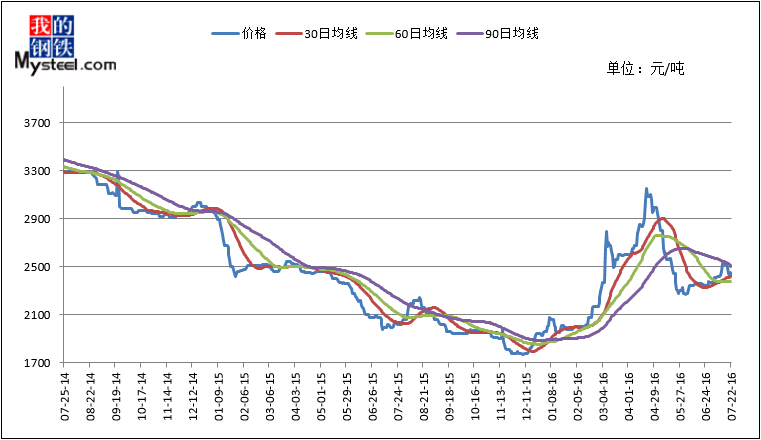

НижЙБОжмЮхЪеХЬЃЌДгШЋЙњ23ИіГЧЪаЦНОљМлИёРДПДЃЌ8mmЦеАхМлИёЮЊ2898дЊ/ЖжЃЌгы7дТ15ШеЯрБШЯТЕј25дЊ/ЖжЃЛ20mmЦеАхЦНОљМлИёЮЊ2576дЊ/ЖжЃЌгы7дТ15ШеЯрБШЯТЕј24дЊ/ЖжЃЛ20mmЕЭКЯН№АхЦНОљМлИёЮЊ2727дЊ/ЖжЃЌгы7дТ15ШеЯрБШЯТЕј31дЊ/ЖжЁЃ

БОжмЩЯКЃЪаГЁжаКёАхГЪЯжЧАЕЭКѓИпЕФзпЪЦЃЌЪаГЁМлИёЫЎЦНДцдквЛЖЈЩЯеЧЁЃДгећЬхХЬУцЕФзпЪЦРДПДЃЌЩЯАыжмгЩгкЦкЛѕШѕЪЦХЬећЕФгАЯьЃЌМгжЎГЩНЛЮДгаУїЯдЕФЗХСПЃЌЪаГЁМлИёВПЗжЛиТфЁЃЭЌЪБжмБпНЫеЁЂеуНЕШЕиЯжЛѕМлИёЕјЗљДѓгкБОЕиЪаГЁЃЌЖдЕБЪБМлИёЕФЯТаавВдьГЩСЫвЛЖЈЕФжњЭЦЁЃЕЋЫцзХЯТАыжмПЊЪМжюШчЬЦЩНЕиЧјЫЎджЕМжТВПЗжИжГЇВњСПМѕЩйЃЌВПЗжЛЗБЃЗНУцдьГЩЕФЯоВњЃЌЦкЛѕдйДЮзпЧПЃЌЪаГЁж№ВНЦѓЮШКѓЯТгЮж№ВНМгДѓВЩЙКСПЕФзлКЯгАЯьЃЌаФЬЌУцПЊЪМДцдкзХУїЯдЕФКУзЊЃЌЯжЛѕБЈМлвВгавЛЖЈЕФЩЯеЧЁЃФПЧАзлКЯЪаГЁЯжгавђЫиРДПДЃЌЩЯКЃЧјгђећЬхЛЙЪЧДІдквЛИіНЯЮЊЦНЮШЕФЗеЮЇжЎжаЃЌЪаГЁзЪдДЫфБОжмгаВПЗждіМгЃЌЕЋдіСПЯрЖдБШНЯгаЯоЃЌЪаГЁећЬхбЙСІПЩПиЁЃЯТжмдЄМЦЫцзХХЬУцЕФНјвЛВНзпЮШЃЌећЬхМлИёЛсОРњЯрЖдЦНЮШЕФвЛЖЮЪБМфЁЃ

(Юх)ШЋЙњЪаГЁМлИёЃКЧїЪЦЗжЮі

ЭМ4ЃКШЋЙњИїЕижаАхМлИёЧщПі

гЩЩЯЭМПЩМћЃЌБОжмЙњФкжаАхЪаГЁМлИёеЧЕјЛЅЯжЃЌЦфжаЮфККЁЂГЩЖМеЧЗљзюДѓЃЌЩЯеЧ30дЊ/ЖжЃЛФЯОЉЕјЗљзюДѓЃЌЯТЕј80дЊ/ЖжЁЃ

ЃЈСљЃЉЩЯКЃЪаГЁжаАхПтДцЧщПіИХРР

БИзЂЃКЩЯБэЮЊЮвЭјИљОнЪаГЁЧщПіЃЌжиаТбЁдёбљБОПтКѓжаАхПтДцЧщПіЁЃ

(Цп)ЯТжмзпЪЦдЄВт

БОжмЙњФкжаАхЪаГЁМлИёеЧЕјЛЅЯжЃЌЦфжаЮфККЁЂГЩЖМеЧЗљзюДѓЃЌЩЯеЧ30дЊ/ЖжЃЛФЯОЉЕјЗљзюДѓЃЌЯТЕј80дЊ/ЖжЁЃНижЙБОжмЮхЪеХЬЃЌДгШЋЙњ23ИіГЧЪаЦНОљМлИёРДПДЃЌ8mmЦеАхМлИёЮЊ2898дЊ/ЖжЃЌгы7дТ15ШеЯрБШЯТЕј25дЊ/ЖжЃЛ20mmЦеАхЦНОљМлИёЮЊ2576дЊ/ЖжЃЌгы7дТ15ШеЯрБШЯТЕј24дЊ/ЖжЃЛ20mmЕЭКЯН№АхЦНОљМлИёЮЊ2727дЊ/ЖжЃЌгы7дТ15ШеЯрБШЯТЕј31дЊ/ЖжЁЃПтДцЗНУцЃКБОжмШЋЙњжаАхПтДцзмСПЮЊ85.68ЭђЖжЃЌНЯЩЯжмМѕЩй0.92ЭђЖжЁЃДгГЧЪаРДПДЃЌПтДцУїЯдМѕЩйЕФГЧЪаГЃЪьМѕЩй0.88ЭђЖжЁЃДгЧјгђРДПДЃЌЛЊЖЋЁЂЛЊжаЁЂЮїББКЭЖЋББЗжБ№МѕЩй0.62ЭђЖжЁЂ0.50ЭђЖжЁЂ0.30ЭђЖжКЭ0.43ЭђЖжЃЌЮїФЯКЭЛЊББЪаГЁПтДцЗжБ№НЯЩЯжмдіМг0.30ЭђЖжКЭ0.63ЭђЖжЃЌЛЊФЯЪаГЁПтДцНЯЩЯжмГжЦНЁЃИжГЇВуУцЃКMysteelБОжмМрВтЕФ37МвжаКёАхЩњВњЦѓвЕзмМЦ65ЬѕВњЯпЪЕМЪПЊЙЄЬѕЪ§53ЬѕЃЌ12ЬѕВњЯпЭЃВњЃЌећЬхПЊЙЄТЪЮЊ81.54%ЃЌНЯЩЯЦкМѕ3.08%ЁЃБОжмИжГЇЪЕМЪВњСПЮЊ114.25ЭђЖжЃЌНЯЩЯЦкМѕ1.26ЭђЖжЃЌНЕЗљ1.09%ЃЛИжГЇДяВњТЪБОжмЮЊ70.26%ЃЌНЯЩЯжмНЕ0.77%ЃЛБОжмИжГЇГЇФкПтДцЮЊ62.99ЭђЖжЃЌНЯЩЯжмді2.59ЭђЖжЃЌдіЗљ4.29%ЁЃФПЧАЙњФкжаКёАхзмЬхзпЪЦДІдкНЉГжНзЖЮЃЌвЛЗНУцББЗНЫЎджЕМжТИжГЇВњГіМѕЩйЪєгкЖЬЦкРћКУЃЌЕЋФЯЗНвдМАЛЊЖЋЕШжїСїИжГЇвРОЩЩњВње§ГЃЃЌЧвдкРћШѓЯрЖдНЯИпЕФБГОАЯТДцдкРћШѓбЙЫѕЕФЙ§ГЬЃЌЪаГЁЕНЛѕбЙСІЛсГЪЯжВПЗжЧјгђдіМгУїЯдЕФМЃЯѓЁЃзлКЯдЄМЦЃЌНзЖЮадЪаГЁГабЙЕФПЩФмж№ВНдіДѓЃЌМлИёгаНЯДѓЕФЯТааПЩФмЁЃ

ЃЈMysteel.comИжВФВПБрМЃЌЧыЮ№зЊдиЃЉ

д№ШЮБрМЃККњ ВЈ021-26093638 зЪбЖМрЖНЃКВм щѓ021-26093780