【一周价格走势回顾】

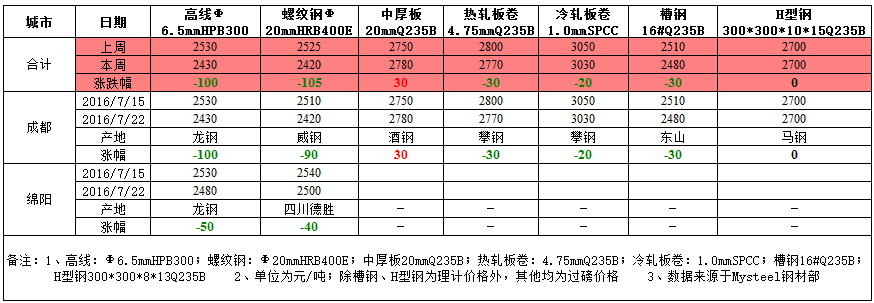

表一:本周四川主要市场价格变化汇总(单位:元/吨)

数据来源:钢材事业部南方大区

本周四川市场各主要品种价格多数回落,个别上涨。本周建材价格大幅走低,受期螺连续下跌拖累,下游用户采购意愿不高,中小户跌价出货意愿较强;热轧方面,由于本周攀钢西昌轧机检修,市场到货量减少明显,部分规格出现短缺情况,但是考虑到本周重庆价格急速下跌,成都市场报价也小幅松动。中板方面,考虑到近期贸易商库存压力不大,挺价意愿强烈,报价小幅拉涨。而冷轧方面,由于近期市场需求依旧不温不火,整体成交情况一般,因此,贸易商为降库存,多以价换量,销售价格小幅下跌。型材受北方市场价格波动影响,加之本地市场资源不齐,虽然下游需求不足,但本周价格依旧表现坚挺。

【主流市场库存数据】

表二:四川部分主流市场库存明细(单位:万吨)

数据来源:钢材事业部南方大区

本周四川建筑钢材库存小幅回落,由于期货整体表现不佳,加之下游终端用户用钢需求减弱,价格整体下跌近100元/吨;板材方面,本周四川板材整体库存继续下降,厂家资源到货较少,资源紧张局面再度加剧,但由于外围市场持续走弱,本地热轧板卷及冷轧板卷价格继续走低,中板则因资源紧缺售价坚挺。

表三:四川部分主导钢厂政策明细

数据来源:钢材事业部南方大区

本周四川本地钢厂中攀成钢对其螺纹下调50元/吨,线材下调50元/吨、盘螺下调50/吨;成实对其螺纹下调160元/吨,盘螺累计下调160元/吨,线材累计下调180元/吨;

表四:四川省主流建材钢厂可销售库存统计(单位:万吨)

数据来源:钢材事业部南方大区

四川省钢厂建材可销售总库存为17.2万吨,较7月15日增加0.1万吨。其中螺纹钢可销售总库存截止到目前为止为13.6万吨,较上周螺纹钢总库存对比减少了0.5万吨。通过分析看出,目前一线、二线钢厂库存量总体小幅减少。高线、盘螺可销售总库存截止到目前为止为3.6万吨,与上周高线、盘螺总库存相比小幅增加0.6万吨。主厂高线、盘螺生产基本停滞,二线钢厂生产正常,相对来说近期盘螺资源库存占比依然较高。

【下周走势展望】

下周四川市场各品种预计以低位盘整为主。建筑钢材下周市场价格或震荡偏弱;热轧价格短期或延续震荡走势;中板价格后期或稳中趋弱;冷轧价格将继续弱势盘整;型钢价格走势延续弱势震荡。

(Mysteel.com钢材部编辑,未经许可,请勿转载)