概述:回顾整个9月中南建材市场行情,旺季不旺已成事实。由于7、8月份钢价大幅上涨,旺季需求已经被提前透支,加之9月钢厂生产积极性提高、建材产量增加,在供应有所增加而需求释放不如预期的情况下,9月份中南建材价格高位震荡,整体呈现先跌后涨的态势。对于国庆节后中南建材市场价格走势,笔者将从以下几个方面来分析以及作出预测。

1、供应面

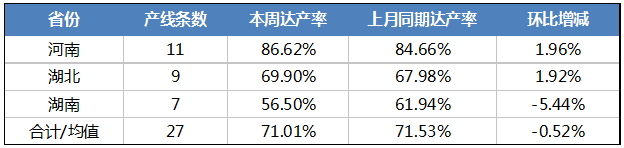

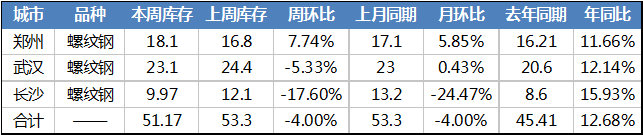

产量上,9月份中南地区多数钢厂达产率均有所上升,在经过7、8月份钢价持续拉涨后,钢厂吨钢利润可观,生产积极性有所提高,粗钢及成品材产量均有所上升。社会库存方面,与8月份相比,9月中南地区多数城市螺纹钢社会库存量均处于上升通道,市场上现货资源逐步增多。年同比来看,9月份郑州、武汉和长沙地区螺纹钢社会库存量较去年同期均上升了10%以上。在产量以及库存量双增长的情况下,9月份中南地区建材市场供应端压力有所增加。10月份来看,随着中南区域部分城市面临的环保压力逐步增大,例如安阳市政府已经出台红头文件,要求本地钢铁企业限产限排50%,后期或将陆续有钢厂面临限产,其产量将受到不同程度影响,供应端压力有望得到一定的缓解。

2、需求面

需求上,由于7、8月份钢价大幅上涨,旺季需求已经被提前透支。对于中南建材市场来说,9月上中旬下游需求释放明显不如预期,9月下旬随着钢价小幅反弹,市场需求迎来一波释放,成交也相对活跃。另外据调研所了解,目前本地商家及下游客户节前备货仍然较为积极。而对于10月份市场需求能否进一步释放,仍存在不确定性。

3、政策面

首先在宏观政策上,进入9月下旬,国务院今年第三次大督查的20路督查组已经陆续抵达地方开始工作,剑指供给侧结构性改革落地,行政去产能仍在继续。对于中南区域来说,第一次大督查已经导致河南部分钢厂中频炉停产,建材生产明显受到影响,进而引发市场炒作,促使本地钢价水涨船高。而此次国务院大督查仍然有杀回马枪的可能,如果中央环保督查组再次折返中南地区,本地钢厂中频炉的正常生产势必再次受到影响,进而对后期建材价格形成利好。但是考虑到经过前两次环保督查的炒作,目前此类消息对钢价刺激的边际效应也正在逐步递减。

另外从近期出台的汽运新规来看,其对钢市的利好要大于利空。虽然汽运费用的上涨导致短期内钢铁生产和贸易企业出货有所受阻,但是从中长期来看,物流运输成本的上升使得钢厂生产成本进一步增加,利润空间受到压缩,部分钢厂已经由盈转为亏,加之在成品材出货受阻的情况下,库存持续攀升,销售压力逐渐加大。基于此,未来钢厂被迫减产的概率十分高,供需将达到一个新的平衡。此外,运费的上涨导致成本的增量必然向终端转嫁,为后期钢价上涨注入动力。

4、市场心态

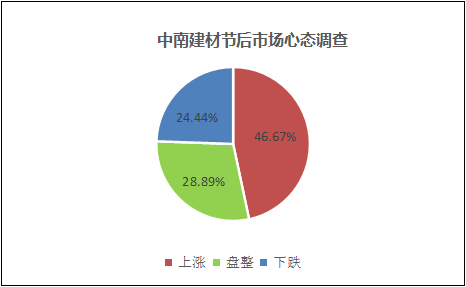

对于国庆节后中南地区建材价格走势,钢联资讯调研组也向当地钢厂、钢贸公司以及下游等共计135家企业进行了专项调研。其中大部分企业认为节后本地建材价格或将小幅上涨,看涨比例为46.67%;28.89%的企业认为节后本地建材价格盘中运行;仅有24.44%的企业看跌节后建材市场。从调研数据来看,对于国庆节后中南地区建材价格走势,目前当地市场主流心态仍以看涨为主。

综合来看,虽然在供应压力增加而需求释放不如预期的情况下,9月份中南地区建材价格震荡偏弱运行,但是迫于环保压力,后期部分钢厂或将再次面临限产,其产量将受到不同程度影响,供应端压力有望得到一定的缓解,而需求方面,“银十”旺季需求释放的预期仍然存在。因此,从供需基本面出发,目前仍然没有过分看空的理由。而从政策面来看,无论是国务院第三次大督查还是汽运新政的后续影响,都能给后期本地建材价格带来较大的想象空间。综上所述,笔者预计国庆节后中南地区建材价格仍然存在一定的上行空间。