四月上旬,在中美贸易开始后,期货、现货出现震荡调整,福建冷轧市场价格也维持震荡趋稳运行态势。在四月第一周五大品种库存释放速度逐步加快,尤其清明之后,期货陆续反弹,建材、热轧等品种价格紧跟拉涨脚步,而冷轧品种确表现平平,从周边市场表现来看,上海价格累涨50-60元/吨;广州小涨10元/吨,而福建本省价格持续维稳。经历三月洗礼后四月中下旬福建冷轧市场能否走好,笔者将从库存、成交量及区域价差来作简单概述。

一、四月到货集中 市场库存或面临承压

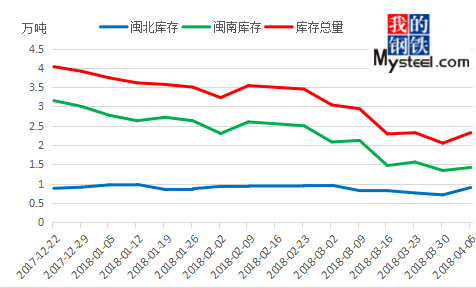

从图一可见,福建冷轧库存主要集中于闽南和闽北地区,其中闽北(福州)库存基本维持在1万吨左右。闽南(泉州)冷轧市场集散地,大部分冷轧由晋江码头流通至福州及厦门,正常情况下闽南库存3万吨左右。据不完全统计,春节后福建首周库存3.45万吨,随着元宵后需求陆续释放,截止目前统计,福建库存2.32万吨,较春节后首周减少1.13万吨,降幅32.8%。

单从当前库存数据看,贸易商表示暂无压力,并且市场部分规格较缺,市场互补规格情况渐显。据钢厂四月订单情况了解到,A钢厂四月订单超过2.5万吨,目前有陆续到货;B钢厂三月中下旬接单2.8万吨,预计四月实际到货2.3万吨,其中50%直发终端,且到货时间预计在四月中旬和下旬;C钢厂目前已经恢复发往福建货船,目前贸易商已陆续下单,到货预计时间本月20号左右,到货量0.5万吨左右。四月到货量累计5.3万吨,而这个量就是市场正常情况下的消化量,加之当前福建总2.32万吨的库存,预计福建市场月末将至少有1万吨的库存增量(已扣除B钢厂直发终端的量)。由此可见,四月份福建市场面临库存压力在所难免。

图一:福建地区库存变化情况

数据来源:钢联数据

二、免折腾 稳价出货

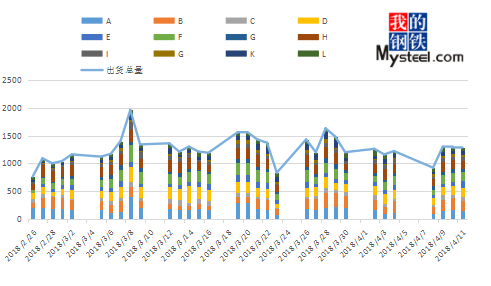

由图二数据显示,元宵节后市场出货较为突出,这也是年后至今库存释放幅度最大的时候,据市场11家具备规模贸易商出货统计,3月8号出货最佳,出货量高达2000吨,3月累计出货量2.95万吨。进入4月出货情况表现一般,一方面市场库存较低,部分规格已经缺货;另一方面,部分大户对后期情况看好,低库惜售,加之钢材结算价格在成本线附近,不愿快速甩货。

图二:福建市场出货情况

数据来源:我的钢铁网

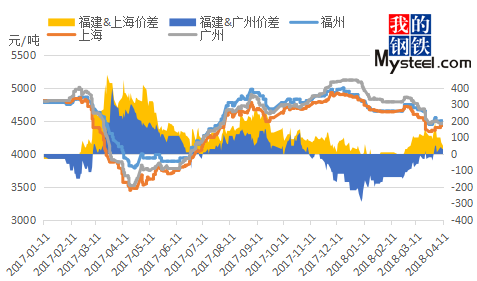

三、区域价差陆续修复 福建市场优势渐显

从区域价差来看,福建市场价格比上海高100-150元/吨趋于合理,而广州比上海高150-200元/吨,福建和广州价格更趋近。截止4月12日,福建价格比上海高50元/吨,比广州30元/吨,单从近期三个区域来看,虽有所反差,但基本还算是合理,福建地区主流价格4450-4500元/吨,上海主流价格在4430-4480元/吨,广州地区主流价格4420-4460元/吨(又图三可见)。但是从历年情况看,三个区域的价格差依然不合理,这与资源的到库和市场需求等因素影响,但至少可以说明一点,福建市场当前情况还算乐观,但不排除进入5月区域价差向不合理性迈进。

图三:福建&上海&广州价差对比

数据来源:钢联数据库

综上所述:就目前福建冷轧情况而言,贸易商皆表示不算太糟糕,笔者认为4月下旬乃至5月情况或不乐观。钢厂资源四月集中到库,在需求难言加速释放,库存承压在所难免;加之C钢厂收购防城港项目目前开工在即,华南区域必有大量资源流入,而福建也将受此影响。因此,福建市场4月下旬或将震荡趋弱运行。