2018年是中厚板的品种强势年,无论从市场价格、供给还是需求,整体都比2017年取得了显著提升。然而对于贸易商来讲,操作难度和可获取利润却并不乐观。更多具体运行情况已在“Mysteel:江苏中厚板2018年市场回顾及2019年展望”详细解析。目前另一个特殊的时间节点春节将至,笔者这次将针对春节的一些特殊情况,再一次就江苏区域进行解析。

价格

一般而言,春节过后的短期时间内,市场价格以拉涨为主,然而人为的拉涨总要经过市场需求的检验才能站稳脚跟,并不总能坚挺。选取江苏地区中板重点区域江阴的萍钢14-20mm普板价格来看,2017年,节前价格稳定在3500元/吨,节后开局价格3530元/吨,节后一周价格3520元/吨,节后一个月价格3800元/吨,涨300元/吨。2017年节前的中板价格压至靠近成本线的低位,随着新一年基本面的向好,故价格回涨;2018年,节前价格稳定在4090元/吨,节后开局价格4120元/吨,节后一周价格4250元/吨,节后一个月价格4150元/吨,虽比节前涨60元/吨,但较之节后高点反而下跌100元/吨。这与2018年后的两会召开,需求释放延后有关。截止到2019年1月25日,现江阴地区萍钢14-20mm普板价格3870元/吨,比较特殊的情况是,与往年节前一周持平出价的形式不同,今年出现一波钢厂和和个别大贸易商主导的强势拉涨,本周累计涨幅60元/吨。

供给

取江苏省内资源的主要来源PG、XC、HR、SG、CD的总和来看,最近一周的周实际产量和为16.2万吨,略低于去年春节以来的均值,但相较于往年同期,整体仍在高位。五大厂暂时保持正常的生产和发货,并未停产减量。另外,临近的山钢明年的生产也将逐渐恢复正常,也将对本地区的供给造成一定冲击。

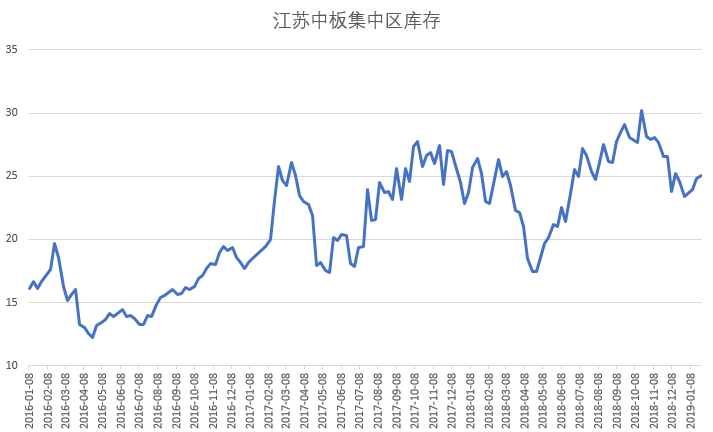

社会库存

截取江苏区域的江阴库、无锡库、南京库的总和作为分析样本,我们可以发现,今年的节前库存,相较往年,明显处于高位。目前样本内江苏社会库存总量为25.08万吨,较2018年同期增2.05万吨,较2017年同期增6.89万吨。考虑到物流运输的恢复问题,同样截取节后一月内库存的最高点,我们可以发现,2017年节后库存增量最高可达7.61万吨,2018年节后库存增量最高可达3.32万吨。从消化速度来看,2017年的节前库存大概花费6周消耗至正常水平,2018年的节前库存大概花费11周消耗至正常水平。根据今年与贸易商了解到的信息来看,预计年后增量在6.5-7.5万吨左右,且目前仍属于库存高位,总体压力仍不容小觑。

节后预测

综上所述,节后江苏中板将面临的状况是:年前遗留的基础价位偏高,钢厂、大户有意拉涨;供给方面较为充足;社会库存整体偏高,但增比不及2016年节后(2017开年);另外年后暂无重大政策性事件的不利影响(如去年两会召开压慢了需求的释放)。在这种有利有弊的均衡局面下,贸易商可发挥的自由度或将提升,加之节前采货成本较高,预计短期内还是以贸易商的拉涨为主,不过考虑到节前也有终端提前采货备货,预计短时需求不会做出太好的回应,成交恐难跟上,届时或将出现价格的增长停滞、长时持平,甚至小幅回落。但2019年,依旧是中板相关下游(主要是机械制造类)的红利时段,预计后期需求还是会有释放,短时的停滞后,还是会有部分反弹。