本周山东地区建筑钢材价格呈现冲高回落的态势,截止发稿,莱芜地区莱钢三级大螺纹主流成交价为3850元/吨,较周初下跌50元/吨,较节前上涨70元/吨,本周周后期价格偏弱运行。节后市场陆续到货,社会库存大幅增加,增速较去年明显加快。需求方面,节后山东地区成交十分清淡,需求尚未启动,从Mysteel调研的数据来看,正月十五之后开工的下游单位较多,短期需求难有明显上升。

一.社库同比增速加快 厂库小幅增加

从Mysteel调研的山东13个主要城市的库存数据来看,去年节后第二周山东地区螺纹钢库存较第一周增加3.25万吨,线盘增加3.93万吨,累计增量7.18万吨。今年节后第二周较第一周螺纹钢增加17.4万吨,线盘增加4.56万吨,累计增量21.96万吨。就库存增量而言,年同比增加14.78万吨。钢厂库存今年节后第二周较第一周增加0.3万吨,随着年底产能的上升,钢厂库存向贸易商转移的速度有所加快。今年的库存累积速度明显高于往年,主要原因是需求释放较为缓慢,市场成交低于往年同期水平,加上钢厂生产较为饱和,产能利用率有所上升。

二.下游工地开工时间同比靠后 市场成交清淡

从Mysteel调研的华东地区建材成交量来看,今年整个华东地区的成交量明显低于去年节后同期水平。从时间上看,今年春节较去年有所提前,气候还未转暖,下游开工有所推迟,后期需求会陆续增加。

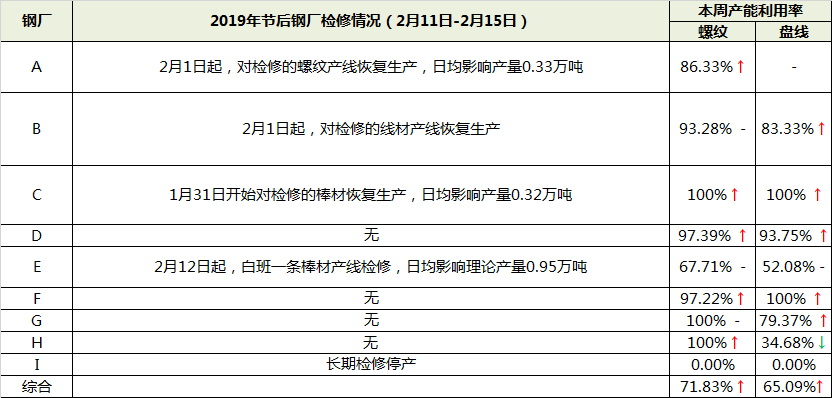

三.钢厂复产增多 产能利用率明显上升

从Mysteel调研的九家主导建材钢厂的生产情况来看,本周钢厂轧线检修复产的情况较节前有所增加,具体情况如上图,对比节前1月18日的数据来看,螺纹钢产能利用率为71.83%,环比上涨4.53个百分点;盘线产能利用率为65.09%,环比增长4.55个百分点。伴随去年年底常规检修的结束,随着需求释放,年初钢厂恢复生产,产能上升也在情理之中。

四.总结

1.库存方面,山东地区节后建材总体库存仍然低于往年同期水平,但库存增速较快,今年库存的高点可能较去年也会提前,正月之后去库存速度有可能加快。

2.从开工情况上来看,今年春节较去年有所提前,目前下游开工率仍然处于较低的水平,也从侧面说明近期价格的下跌并不能代表后期的需求水平,需求端的真正释放还需要时间。

3.节后钢厂产能利用率有所上升,但库存增幅不大,库存主要是从钢厂向贸易商传递的过程,目前生产已经比较饱和,后期不会继续增加。

综合来看,节后库存总体水平不高,但增速仍然需要警惕,短期需求释放缓慢,对于价格没有支撑,随着天气转暖,下游开工,价格仍然有上行的可能,近期维持震荡运行的态势可能性较大。

资讯编辑:陈忠 021-26093353