2019年上半年汽车行业面临前所未有的困难,汽车产销数据断崖式下跌,车企业陷入亏损的“冰河期”。受汽车行业低迷拖累,提供原料的冷轧板卷品种也难以独善其身,上半年京津冀冷轧板卷确立弱势格局,成本长期倒挂、价格易跌难涨、钢企降低生产比例均为冷轧运行的特征。上半年冷轧低迷收场,那么被寄予厚望下半年冷轧该如何演绎?下面是笔者对2019年京津冀冷轧板卷市场的回顾与下半年展望。

2019年上半年京津冀运行逻辑

- 价格运行逻辑

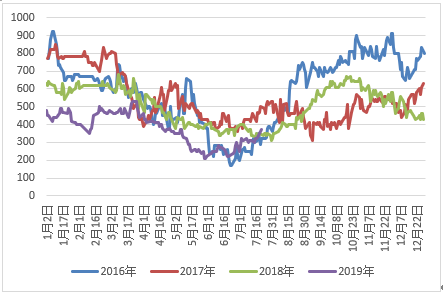

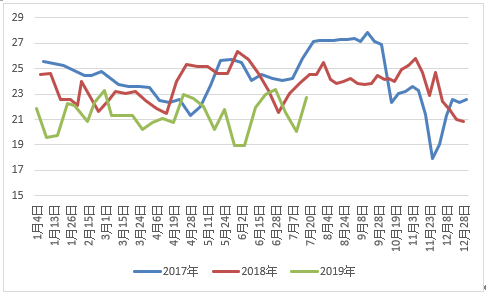

2019年上半年京津冀冷轧价格整体震荡幅度不大,价格在4000-4400元/吨波动。一季度尽管下游行业表现低迷,但是原材料端的滞后性并未在价格上体现,本地冷轧价格震荡上涨运行。好景不长,4月下旬开始下游需求持续低迷,经销商倍感压力下开始去库存,拖累价格持续阴跌至6月下旬,此过程市场心态低迷,市场开始做空释放市场压力。6月底冷轧市场受环保消息炒作支撑,信心得到一定修复。

从均价看,2019年上半年京津冀冷轧均价在4192元/吨,较18年同期下降354元/吨,下降幅度7.8%。上半年冷轧最高值为4350元/吨,较去年最高值下降480元/吨;最低值为4000元/吨,较去年最低值低260元/吨。

天津冷轧价格走势图 数据来源:钢联数据

- 热冷和冷镀价差分析

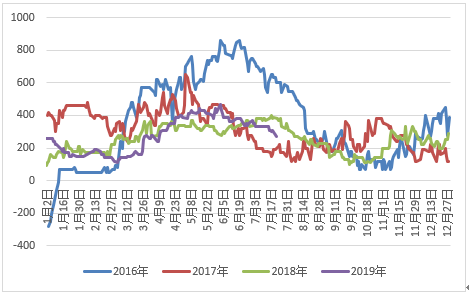

今年以来,热轧与冷轧价差的表现为近来年最差,一般情况下热轧到冷轧的轧制成本需要550元/吨左右,也就是说冷轧价格至少高于热轧550元/吨以上才会有利润。通常情况下,热轧与冷轧价差在600-800元/吨属于正正常合理,阶段性小幅低于600元/吨也符合正常,若长时间且大幅低于600元/吨,冷轧注定亏损。

下图为热轧与冷轧价差走势。从图上可以看出,今年以来热轧与冷轧价差持续走弱,价差从年初的480降至210元/吨,可以说冷轧处于大幅亏损格局中。

热轧与冷轧价差走势图 数据来源:钢联数据

下图为冷轧与镀锌价差走势图,1-2月份冷轧与镀锌价差表现较差,价差最小时接近100元/吨,但3月份开始价差持续走强,最大价差扩大至470元/吨,此时段镀锌利润优势凸显,大幅超出镀锌轧制成本,不少钢厂将部分冷轧转向生产镀锌。

冷轧与镀锌价差走势图 数据来源:钢联数据

从热冷价差以及冷镀价差的反映出,冷轧既没有热轧的坚挺也没有镀锌的强势,可谓夹缝中难生存。

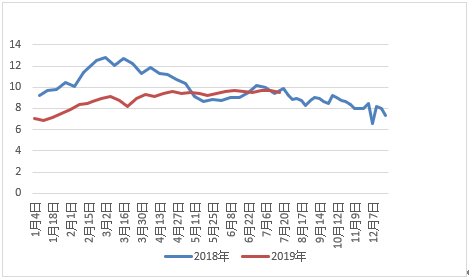

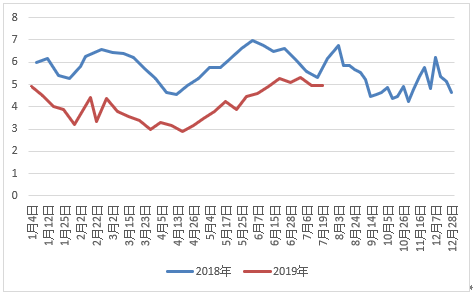

- 京津冀冷轧去库存较为充分

从库存情况表现看,京津冀冷轧不管是社会还厂内库存均低位运行,整体去库存表现较为充分。数据反馈,今年1-6月份京津冀冷轧钢厂厂内库存平均在3.9万吨,较去年同期降低2万吨,下降幅度33.8%;社会库存平均在8.8万吨,较去年同期降低1.7万吨,下降幅度16%。

华北冷轧社会库存走势图 数据来源:钢联数据

华北冷轧钢厂厂内库存走势图 数据来源:钢联数据

- 京津冀冷轧供给创新低

由于冷轧需求端的低迷表现而导致成本倒挂、预期心态弱、市场去库存操作等一些列反应,牵制钢厂降低冷轧生产比例,冷轧厂在产品调配上更倾向热轧、镀锌以及其他盈利较好的品种。从生产端数据来看,今年上半年冷轧不管是产能利用率还是实际产量均创近几年新低。

京津冀冷轧钢厂生产量走势图 数据来源:钢联数据

- 汽车用钢需求明显下降

汽车行业承载了冷轧板卷巨大消费,但去年至今年6月份,汽车产销同比下降趋势整整延续了一年,主要原因是受购置税补贴优惠退出、汽车消费周期、宏观经济形势等影响。汽车行业的萎靡表现对冷轧需求形成巨大冲击。具体数据方面,1-6月,汽车产销分别完成1213.2万辆和1232.3万辆,产销量比上年同期分别下降13.7%和12.4%,产量降幅比1-5月扩大0.7个百分点,销量降幅收窄0.6个百分点。

国内汽车产量及销量走势图 单位:辆 数据来源:钢联数据

2019年下半年冷轧运行逻辑

2019年在汽车行业低迷的拖累下,冷轧“惨烈”收场,那么被寄予厚望的下半年冷轧该如何演绎,笔者经过数据整理及分析,对下半年冷轧潜在的运行逻辑进行梳理:

供给端——下半年低位回升概率大。一般情况下,长流程钢企产品调配能力更强,特别是冷轧需求困难期,长流程钢企调配方向倾向热轧、镀锌以及利润较好的长材品种,从而降低冷轧供应,这也是今年上半年冷轧产量下降的主因。当然,此方法在5-6月份在生产端已明显体现,下半年再指望调配生产而降低冷轧产量空间是有限的。短流程企业,今年上半年能停则停,不能停也是处于半生产状态,况且还有个别企业已经申请破产。另外,近期热冷价差正向扩大,亏损格局有所“收敛”,后期继续扩大将激发短流程企业生产积极性,因此下半年冷轧短流程企业再降产能非常库存。从历来环保政策角度分析,历次环保政策对于冷系产品影响极其有限,更多是影响轧材、长材、以及板材中部分品种,因此尽管下半年环保政策只紧难松,也难以对冷轧生产形成较大影响。简而言之,下半年冷轧生产再创新低概率大,低位回升或是主要趋势。

需求端——三季度汽车用钢需求增量。从历史运行规律看,通常冷轧下游企业如汽车行业,下半年无论产量还是销量均好于上半年。6月份汽车销量恢复正增长,相对于上半年的负增长大幅改善,加之汽车厂大幅去库存,车企库存得到较好改善,业内普遍预期下半年车企阶段性补库需求增加,将拉动原材料需求回升。

库存方面——三季度商户或增加常备库存。上半年本地市场充分去库存,库存合理且偏低操作较为流行,市场多数加入主动去库存列队。不过,这种格局在6月底开始悄然转变,一来经销商有意识控制出货节奏,主动降低出货量而提升常备库存量。二来,市场预期三季度下游需求低位回暖,信心逐渐恢复令中间串货需求增加,提升市场活跃氛围。目前看,三季度市场主要经销商常备库存或高于上半年。

价差走势——三季度热冷价差走强、冷镀价差走弱。通过对热冷价差的分析,历年的二季度是热冷价差表现最弱的时间段,三季度开始价差逐渐走强,四季度价差通常达到顶峰。冷镀价差则相反,一般情况下二季度价差扩大,三季度和四季度价差明显走弱。

总的分析,下半年冷轧表现或好于上半年,三季度价格大概率反弹。逻辑上或沿热冷价差合理修复、供给低位回升、经销商增加常备库存、汽车用钢需求上升等方向运行。(杨秀)