概述:7月份,环保限产对市场的影响进入尾声,在无可炒作因素出现的情况下,市场归于平静,供需成为判断市场走势的主要参考因素。7月份京津冀区域持续的阴雨天气使得成交量锐减,尤其至下旬,供需矛盾显现,市场承压下行,并且此种状态直接延续至8月份。具体情况如下:

一、价格变化

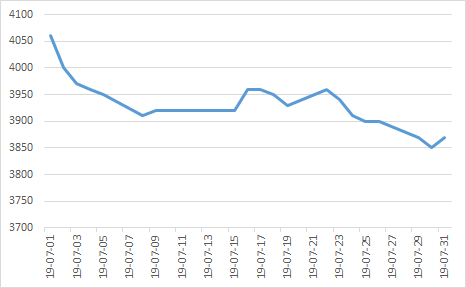

变化趋势来看,7月份京津冀地区建筑钢材价格震荡下行。以北京地区三级大螺纹价格为例,6月底,唐山地区环保限产政策发布后市场即现炒作式拉涨,然至7月初,炒作高峰时段已过,在无需求配合的情况下市场价格冲高回落至拉涨前的价格3930元/吨左右。随后市场呈现供需弱势平衡的状态,价格亦在3920-3960元/吨振荡,至下旬,伴随部分钢厂产线的复产,资源供给逐渐增量,市场库存连续上涨,而与之对应的市场需求却日渐请假,再加上高温与暴雨天气交替,工地施工较受影响,需求量锐减,市场供大于求的矛盾逐渐显现,价格承压下行跌破3900元/吨整数关口。如图1所示。

图1:1月北京市场建筑钢材价格走势(数据来源:钢联数据)

表1:京津冀主导建材市场价格周度变化(数据来源:钢联数据)

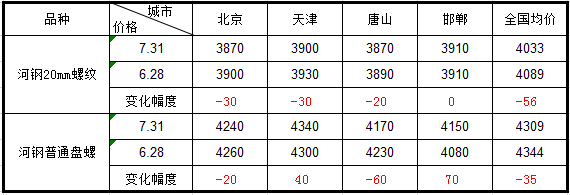

分品种来看,截止7月底,京津冀各区域螺纹钢价格基本接近,多在3870-3890元/吨,月环比下降20-30元/吨;趋势变化上与全国均价一致,且仍低于全国均价,但跌幅小于全国均价。盘螺方面,京津两地因河钢盘螺供给略小,价格较为坚挺,高于唐山、邯郸两大资源产地;目前京津区域盘螺价格与全国均价接近,邯郸、唐山相对偏低。

二、钢厂生产情况分析

1、钢厂产能利用率

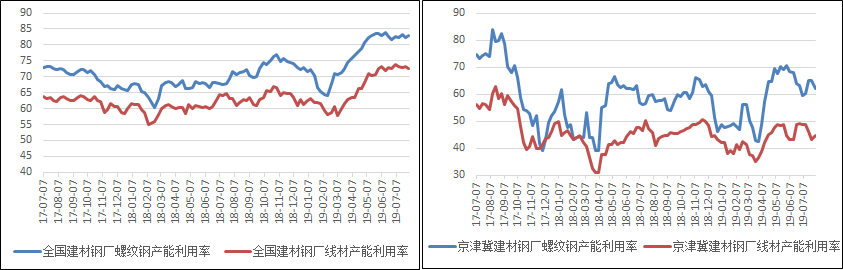

图2:全国及京津冀区域螺纹、盘线产能利用率情况(数据来源:钢联数据)

据Mysteel调研,7月份全国螺纹、线材钢厂产能利用率维持在相对稳定的状态,但受环保限产政策影响,京津冀区域产能利用变化较为明显。

具体来看,7月初是唐山地区环保限产的落实阶段,大部分钢厂产线均有检修计划,再加上宣钢、承钢的螺纹产线也在此时检修,京津冀地区产能利用率明显下降,至7月5日降至60%以下,随后部分检修检修陆续恢复生产,产能利用小幅回升,截至8月1日,京津冀区域螺纹产线产能利用率62.01%,月环比下降1.1%,年同比增2.34%;线材方面,月初,唐山环保限产有所影响,随后邯郸地区亦进入环保限产状态,对于线材生产影响较大,京津冀线材钢厂产能利用率持续下降,截止发稿,京津冀地区线材产能利用率为44.68%,月环比下降4.63%,年同比下降2.52%。

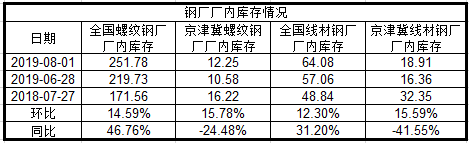

2、钢厂库存

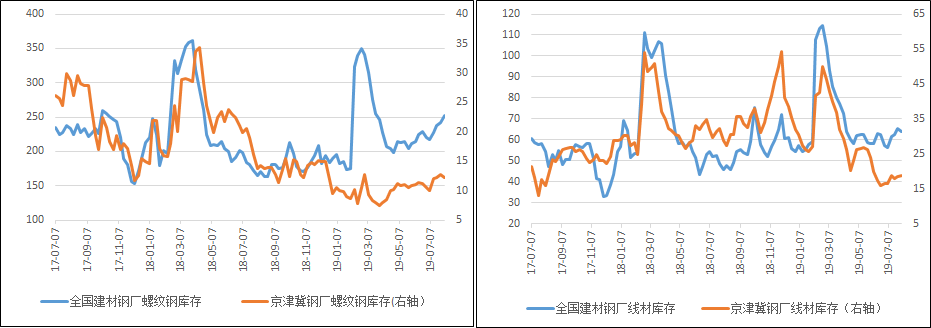

图3:全国及京津冀建材钢厂螺纹、盘线库存变化(数据来源:钢联数据)

截止8月1日,在全国螺纹及线材钢厂产能利用率居高不下的情况下,螺纹与线材钢厂厂内库存月环比、年同比均大幅上升,而京津冀区域伴随部分产线生产的恢复以及受8月供给预期增加商家拿货积极性不高影响,钢厂厂内库存月环比也呈上升状态。其中京津冀区域螺纹钢、线材厂内库存月环比分别上升15.78%、15.59%,年同比依然低于去年同期水平,分别下降24.48%、41.55%。

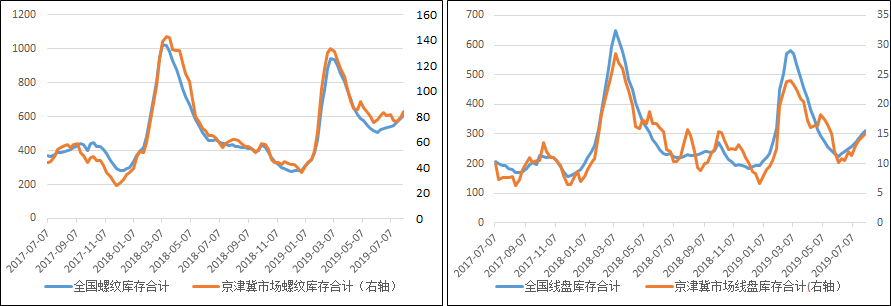

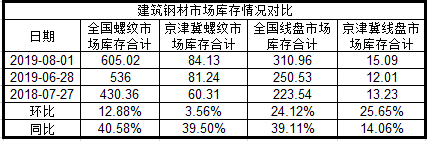

三、市场库存分析

图4:全国及京津市场螺纹、盘线库存变化情况(数据来源:钢联数据)

截止7月底,京津冀区域螺纹、线材市场库存与全国市场库存表现一致,月环比、年同比均上升。

具体来看,截止8月1日京津冀建材市场库存总量99.22万吨,其中螺纹钢库存为84.13万吨,线盘库存为15.09万吨。其中螺纹库存月环比、年同比分别上升3.56%、39.5%,线材库存月环比、年同比分别上升25.65%、14.06%。

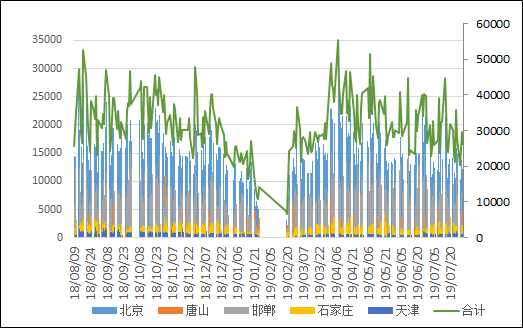

四、成交分析

图5:京津冀建筑钢材主导大户每日成交情况(数据来源:钢联数据)

对于京津冀区域来说,7月份天气因素对于市场的负面影响更加明显。今年7月,高温、暴雨天气交替出现,严重影响工地施工,对于建材的采购量明显萎缩,从整个7月的成交来说,日成交总量基本在2-3万吨徘徊,仅有的个别单日放量也多为炒作以及压制的需求集中释放所致,成交良好的状态难以持续。截止发稿,7月京津冀区域建筑钢材主导大户日均交易量在2.9万吨,较6月份日均减少0.42万吨左右。

五、利润分析

1、品种利润分析

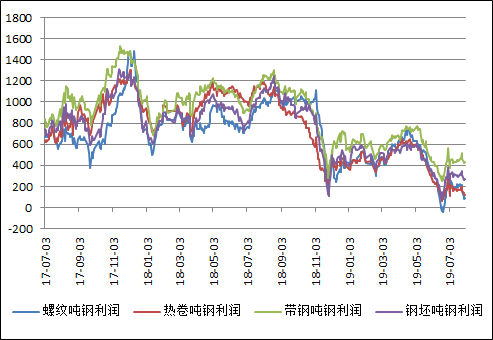

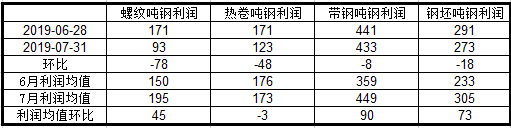

图6:螺纹、热卷、带钢利润变化(直接成本)(数据来源:钢联数据)

7月,在原料价格高企、成材价格下跌的双向积压下,各钢材品种的利润继续小幅下跌,其中螺纹受季节性影响最为明显,利润压缩明显,带钢、钢坯等产品受环保限产影响,价格较为坚挺,利润维持在高位。

截止7月底,各品种利润差异化依然明显,其中带钢盈利空间最大仍在430元/吨以上,其次为钢坯,吨钢盈利370元/吨,螺纹吨钢盈利已不足100元/吨。月均利润值来看,螺纹与热卷相当,分别在195元/吨、173元/吨。

从目前钢厂生产情况来看,螺纹与板材等产品利润相当,暂不会出现排产品种倾斜的情况,另外,目前钢坯利润高于成材,不排除部分钢厂加大钢坯外卖量以适当缓解成材的供给压力。

2、贸易商盈利状况分析

图7:贸易商月利润变化情况(数据来源:钢联数据)

在钢厂利润不断受到挤压的情况下,7月份钢厂对于贸易商的考核力度加大,从结算角度来看,贸易商倒挂、亏损情况进一步升级,理论计算来看,月均亏损50元/吨左右。

八月份市场预判

七月份,市场供需矛盾显现,钢厂震荡走低,尤其是至月底,在需求清淡与国际经济环境恶化的双重打击下,市场价格进一步下探,为七月份开了一个“坏头”。不言而喻,八月初期,在缺乏利好支撑的情况下钢价仍将延续跌势,但未来尤其是后半月的钢市需求仍是市场关注的焦点,也是市场的期盼所在,八月后半月市场价格有上涨动力。由此预计,八月份市场价格或先抑后扬。具体来看:

供给方面,7月份,唐山地区执行环保限产政策,但就建材产品而言,钢厂限产比例不大,并且从已知的限产状况来看,虽然8月份依然执行限产政策,但从限产力度以及所涉及的建材钢厂来看,8月份检修限产条数明显低于7月份,未来资源供给量将高于7月份。相对于7月份,8月份,CG、XG两大钢厂检修结束,而唐山地区JX钢厂无限产要求,月产量由7月份的9万吨提升到21万吨。

需求方面,8月份高温和暴雨天气逐渐减少,历年中下旬市场需求量均有所提升,另外,目前市场盛传,迎接国庆大部分工地或将提前停工,商家普遍预计8月中旬-9月中旬市场或有一波赶工潮。

价格方面,7月底,在国际经济环境再现利空、市场供大于求、资源亏损等多重因素的影响下,市场挺价意愿不强,资源售价连续跌破3900、3800元/吨整数关口。虽然价格处于下行状态,但与2019年低点(3700元/吨)价格的也仅相距100元/吨左右,结合对于8月份需求回暖的预期,预计8月中上旬市场价格将触底。

基于上述分析,8月份,需求的提升是市场的期盼所在,也是价格上涨的关键,相对于此,供给和经济环境对于市场的影响相对偏空,尤其是供给方面,资源量的加大将对冲一部分需求回暖所带来的价格上涨空间。因此,对于8月份市场走势,笔者预计,价格走势或将呈现先抑后扬状态,但后期的拉涨速度和空间或较有限。