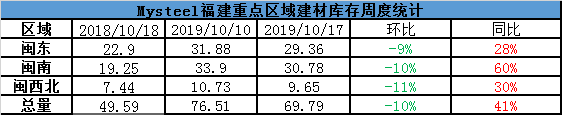

各区域库存情况如下:

闽东:据同口径数据统计,本周闽东区域建筑钢材社会库存的总量是29.36万吨,较上周减少2.52万吨,降幅为9%,同比去年同期增加6.46万吨,增幅为28%。本周闽东市场库存小幅下降,主要是因为需求开始陆续释放,加上国庆节期间压制的终端需求有集中释放的表现,加上主流钢厂整体的库存偏高,贸易商也有意识的积极的下降库存。钢厂外发江西、广东等区域也是库存主要下降的主要因素。预计下周库存将继续保持下降的趋势。

闽南:据同口径数据统计,本周闽南区域建筑钢材社会库存的总量是30.78万吨,较上周减少3.12万吨,降幅为10%,同比去年同期增加11.53万吨,增幅为60%。本周闽南市场库存也出现了小幅下降的表现,是省内下降水平最大的区域。本周主要是需求的释放与闽南区钢厂大量外发导致市场库存明显下降。加上本地区小螺纹排产的问题,导致市场缺货的现象比较明显。预计下周库存将继续保持下降的趋势。

闽西北:据同口径数据统计,本周闽西北区域建筑钢材社会库存的总量是9.69万吨,较上周降幅1.08万吨,降幅为11%,同比去年增加2.21万吨,增福30%。本周西北区域库存继续下降,因为区域内的资源外发江西区域较多,库存出现了小幅下降。预计下周库存将继续有下降的表现。

综合来看,本周库存数据环比上周减少了6.72万吨,降幅为10%,同比去年增加20.2万吨,增幅41%。本周省内全区域库存都出现了下降的表现,闽南区域降幅最大,今年首次库存破70万吨;主要还是因为节后需求的释放,商家积极的消化库粗加上外发资源的增加。预计下周库存将继续保持小幅减少的走势。

资讯编辑:林雪君 021-26093725

资讯监督:魏波 021-26093651

资讯投诉:陈杰 021-26093100