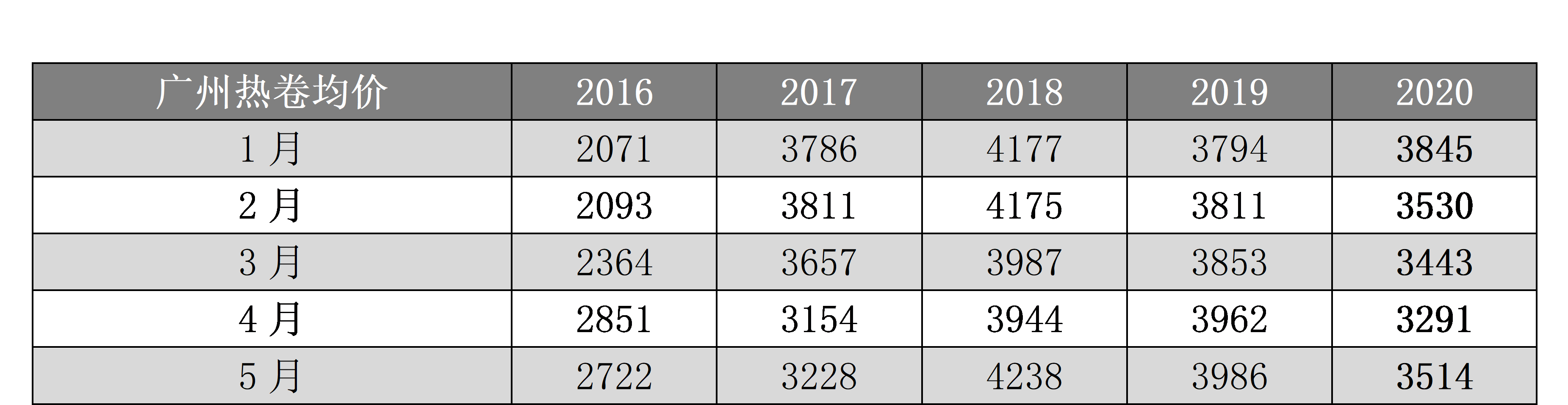

6月即将到来,截至5月22日,广州热卷板卷5月均价3514元/吨,4月均价为3291元/吨,上涨222元/吨,涨幅6.75%;和去年相比,2019年5月均价为3986元/吨,年同比下跌472元/吨,跌幅11.85%。

表1:广州热卷近5年均价情况

从均价上来看,5月份广州热轧板卷市场逐渐从疫情影响中恢复过来,恐慌心态逐渐消弭。这一点不仅体现在均价月环比的上涨里,而且体现在月均价的年同比跌幅里:4月均价年同比跌671元/吨,5月均价年同比跌幅缩小至472元/吨,价格在逐渐修复中。

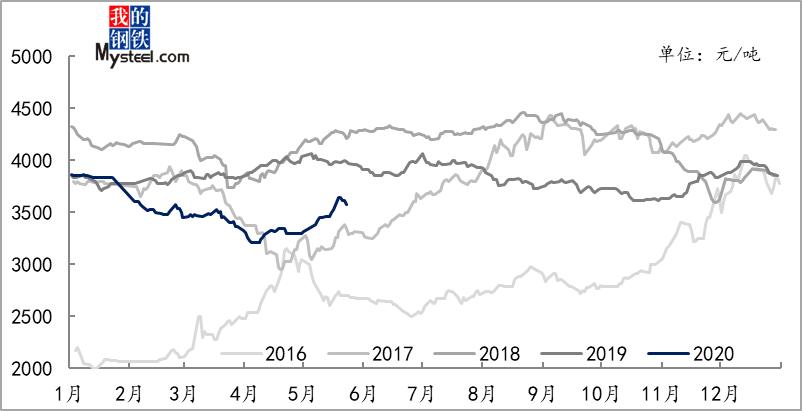

图1:广州热卷近5年走势情况

价格走势方面,从图1可以看出,2020年以来,广州热轧板卷先跌后涨,最低价格出现在4月,为3200元/吨左右,最高价格为元旦附近的3860元/吨。年后疫情和累库的影响叠加,市场价格一路下行,清明节后,随着国内需求复苏,市场心态逐渐向谨慎乐观转变,价格一路震荡上行,在上涨500元/吨左右后,市场逐渐步入调整行情中。

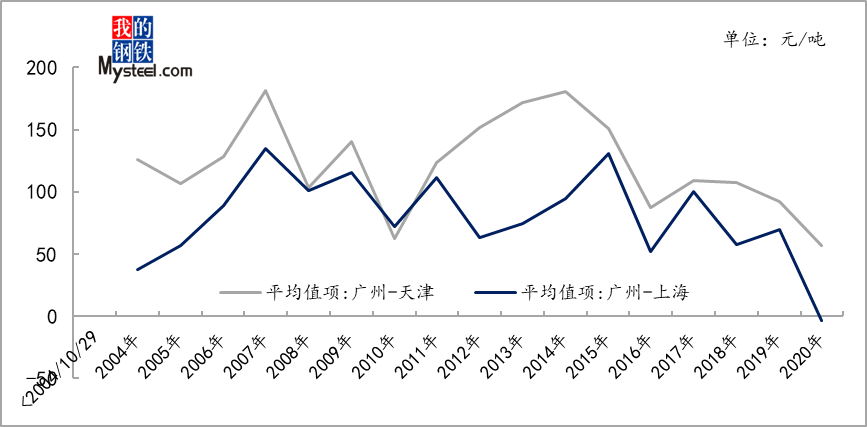

图2:南北价差历年均值情况

区域价差方面,从图2可以看出,今年广州与上海价差均值为-3.26元/吨,2019年同期为26.37元/吨,年同比下跌29.63元/吨。广州与天津价差为56.53元/吨,去年同期为79.66元/吨,年同比下跌23.13元/吨。南北价差呈逐渐收窄之势,北材南下难上加难,从目前北方几个主要钢厂的到货情况来看,到广东的资源多为协议量,一单一议资源几乎全无。北方资源更倾向于本地消化,无论是南下华东还是华南,贸易商亏损均不可避免,故接单意愿较小。

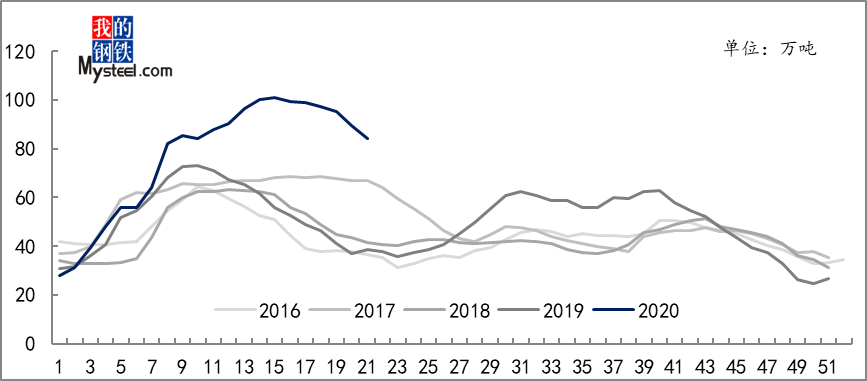

图3:乐从热卷近5年库存情况(农历周)

库存方面,从图3可以看出,元宵节前,今年库存累积的速度与去年相差无几,仅在总量上略微较多。元宵节后受疫情影响,市场开市时间推迟了20天左右,但初期多是复工不复产,实际生产时间在2月下旬,需求消弭之下,库存大幅累积在所难免,乐从热卷库存一度冲至101万吨,若考虑统计口径之外的隐性库存,如码头压货、车站压货、小型仓库等,实际库存最高点接近120万吨,数量上较去年最高点上移60万吨,时间上较去年后移40天。在高库存压制下,价格在清明节前一直难以抬头,清明节后,由于广州价格深跌,钢厂到货大减,在需求复苏和供给减少的双重利好下,库存消化速度加快,目前已降至80万吨左右。

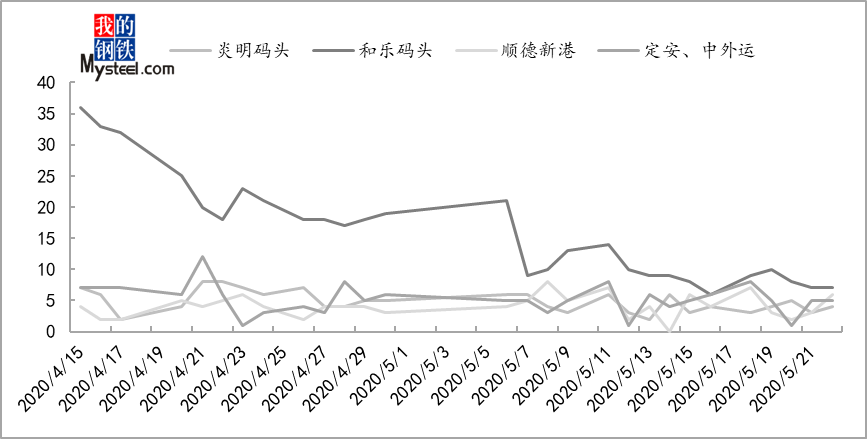

图4:乐从主要码头散货船只数

到货方面,从图4可以看出,清明节后,主要港口的船只数均呈不断下降的趋势,五一小长假后,和乐码头日常船只数量降至15艘以下,近期更在10艘左右徘徊,到货的大幅减少促进了本地库存的快速消化,故近两周乐从热卷库存周降幅均在5万吨左右,由于南北价差不合适,北方资源难以南下,加之近期钢厂检修增多,预计到货量仍将在低位维持一段时间,给去库存创造了较好条件。

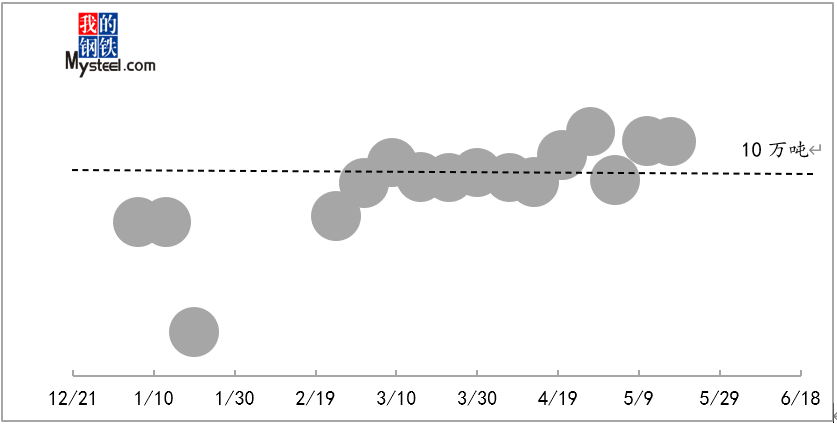

图5:乐从热卷仓库加工情况

热卷加工量方面,从图5可以看出,除少数时间外,2月下旬以来乐从热卷周加工量几乎都在10万吨附近,日均加工量在1万吨以上,需求其实并不差。由于今年经济下行压力较大,我国出台了一系列扩基建的政策措施,导致来自基建方面热卷需求明显上升,但在国内外疫情影响下,居民消费意愿和消费能力下降,工业产品产量受到较大影响,来自汽车、家电、轻工产品等方面的热卷需求下滑较多,SPHC卷、薄卷销售明显不如往年,价格也受到较大压制。

总结:6月份广州热卷仍有上涨空间

经过近一个半月的连续拉涨,近期广州热卷价格开始出现回调走势,笔者认为这是正常的价格调整,并不意味着卷价又要开启新一轮的下跌。主要因为:

首先,目前国内疫情已经基本结束,且二次爆发可能性极低。原因有两点:第一,在今年的政府工作报告中罕见的运用了大篇幅表示要严防疫情反弹,保障人民群众生命健康安全,这表明国家对疫情反弹的警惕性是非常高的,预防措施将是非常严的。第二,人民防护意识的空前加强,虽然各地纷纷放松管制,但人民的自我防护意识依然很强,在人流密集场所几乎看不到不戴口罩的现象,在疫情严重时养成的良好卫生习惯将大幅降低病毒的传播能力。疫情得到控制之下,需求逐渐恢复,供需平衡表修复,价格难以大跌。

其次,从价差上来看,目前南北价差依然不适合北材南下,贸易商多数不愿意从北方钢厂订货,到货的减少将有利于库存的消化,进而减轻价格下跌的压力,甚至当库存消化速度加快时,将助长市场乐观情绪,出现上涨行情并非不可能。

最后,原材料价格的相对高位为钢价提供了成本支撑。根据 Mysteel 4月份对全国钢厂生产成本的调研报告,目前钢厂的热卷生产仍处于小幅亏损或薄利的状态,若卷价继续下跌,铁水很可能转移到长材生产上,对卷价形成支撑。