概述:2020年注定是不平凡的一年,在一季度经历公共卫生时间之后价格滑坡式下跌,在四月初步入上半年价格谷底;进入二季度,在国家宏观政策的支撑和生产力逐渐复苏的前提下,板材需求逐步启动,同时价格也逐渐回暖;进入六月中旬,随着需求阶段性减弱,价格进入盘整环节,市场进入供需两弱局面,价格上有压力、下有支撑。下面笔者对江苏省内中板整体走势做出上半年回顾及三季度展望。

江苏省内上半年中板整体价格走势

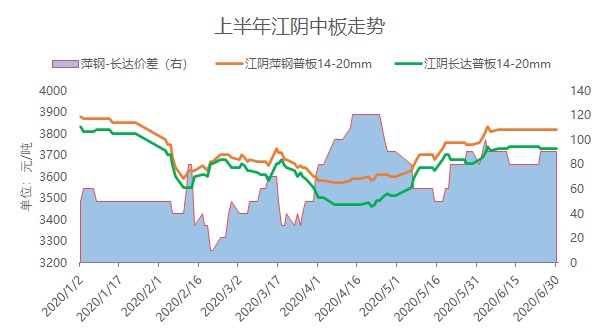

以江阴为例,上半年萍钢均价3715元/吨,同比去年上半年江阴萍钢均价3973元/吨,下跌258元/吨;上半年江阴萍钢峰值3880元/吨,出现在年初,同比去年上半年江阴峰值4100元/吨,下跌220元/吨;上半年江阴萍钢谷值3570元/吨,出现在四月中旬,同比去年上半年江阴谷值3800元/吨,下跌230元/吨。可以看出在本年度上半年节前1-2月,萍钢,长达价差较差很小且稳定在50元/吨左右,节后受公共卫生事件的影响,价格持续下滑,跌至低点,同时价差高达80-120元/吨,随后公共卫生事件影响逐步控制,市场逐渐恢复,终端需求逐渐好转,价格缓慢攀升至节后高点3820元/吨附件,此时价格较节前价格仍有40-60元/吨差距,整体来看价格反弹动力不足,力度不够,受市场需求和供给端投放情况,萍钢、长达价差仍有80元/吨左右的价差。

江苏与周边区域价格对比

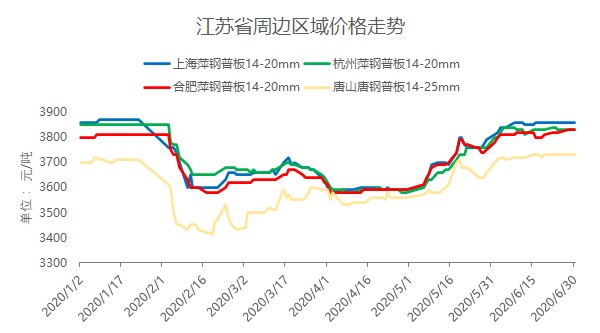

图2:江苏省周边区域价价格走势数据来源:钢联数据

整体来看,华东市场主要市场价格走势基本一致,区域联动性较高,没有明显的区域价差,在价格面上区域间不存在很明显的累库、去库优势。而唐山唐钢价格依旧与华东均价保持相对稳定的空间,这也是唐钢在华东市场投放长期处于稳定的因素之一。

供给端

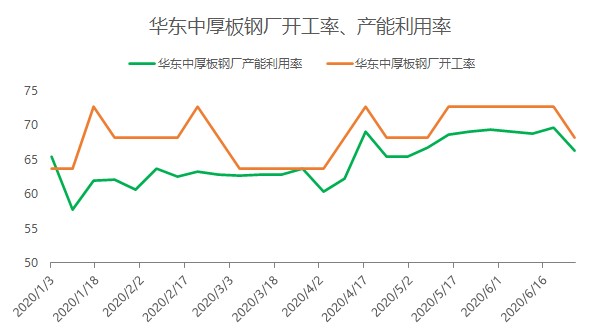

图3:华东中厚板钢厂开工率、产能利用率数据来源:钢联数据

上半年华东钢厂开工率为68.53%,同比上半年69.58%下降1.05%,上半年华东钢厂产能利用率为65.45%,同比上半年68.17%下降2.72%。

江苏省内库存变化

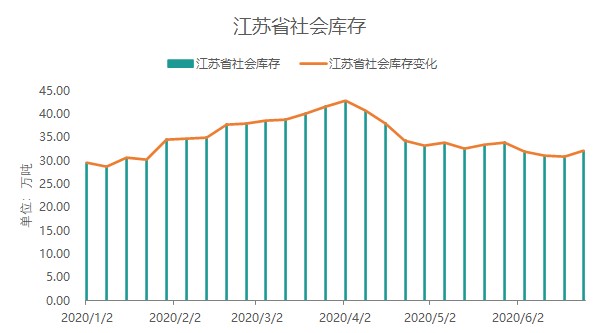

图4:江苏省社会库存数据来源:钢联数据

上半年整体库存变化幅度在14..11万吨左右,上半年最大值在4月上旬42.8万吨,经济逐步复苏,需求整体启动较为缓慢,而库存持续累计,达到上半年峰值,此时价格面也处于下行通道,但是随着工业需求的恢复,钢厂生产成本的支撑,库存持续下降,截止六月底库存约为32.08万吨,较节前34.49万吨减少2.01万吨。而在六月中旬,价格面基本处于平稳,而库存出现小幅反弹迹象,整体进入季节性淡季。

终端需求

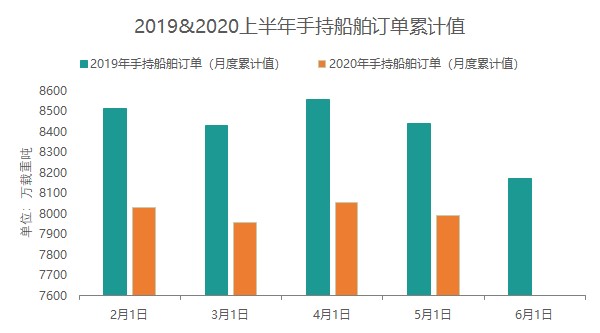

图5:2019&2020上半年手指船舶订单累计值对比数据来源:钢联数据

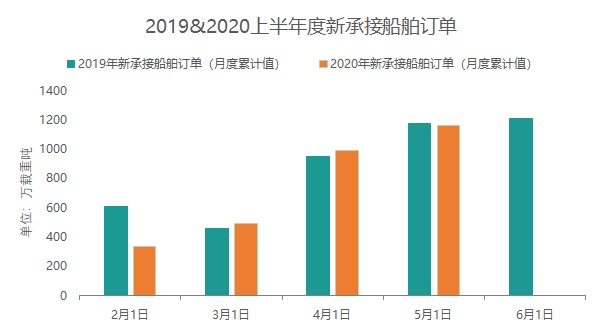

图6:2019&2020上半年新承接船舶订单累计值对比数据来源:钢联数据

2020年上半年整体手持船舶订单累计值较去年同期处于较低水平,累计值均值较去年同期下滑5.6%,而新承接订单较去年同期下滑7%。

三季度展望

回顾上半年,从基本面来看江苏中板持续长期处于价格波动较缓,上有压力,下有支撑的局面,但是随着工业需求逐步启动,产销方面来看,整个板材行业依旧维持着一定的利润空间。从钢厂角度来看,目前远期接单情况良好,成本处于偏高水平,挺价意愿会持续偏强,故三季度市场价格难跌,且跌幅有限;从市场贸易商情况来看,库存压力不大,整体节后中板销售利润尚可,心态偏谨慎,按需备货,叠加钢厂远期销售的情况,三季度社会库存或存上升空间,但限于高价位销售不畅,低点位利润压缩严重,基于订货成本的支撑,依旧处于窄幅调整阶段,上、下有限;从需求端来看,在国家宏观面政策的引导下,工业需求启动加速,经济复苏加快,尤其在二季度结束以后,PMI、PPI等指数有了明显的回升,且仍存一定的空间,总体来看三季度需求端仍存较强韧性。