本周国内涂镀板卷小幅上涨,其中镀锌板卷价格较上周上涨2元/吨,彩涂板卷价格较上周上涨12元/吨。截止9月11日,1.0mm*1250*C全国镀锌板卷均价4841元/吨,0.476mm*1250*C全国彩涂板卷均价6019元/吨。心态方面:本周期卷在大幅下跌后企稳反弹,商家心态谨慎乐观为主。库存方面;本周库存小幅下降,商家库存压力不大。钢厂方面:宝钢出台10月期货热镀锌上调200元/吨,鞍钢10月份期货镀锌价格上调250元/吨。从调价政策来看,钢厂挺价意愿强烈,商家订货成本增加。对价格有一定的支撑。综合来看,预计短期涂镀价格或将震荡上行为主。

表一:全国市场涂镀价格变化(单位:元/吨)

数据来源:我的钢铁网

供给方面:据本周Mysteel调研数据显示,在130家镀锌生产企业中,48条产线停产检修,整体开工率为81.95%;产能利用率为68.47%,较上周下降0.7%;周产量为82.36万吨,较上周减少0.84万吨;在47家彩涂生产企业中,12条产线停产检修,整体开工率为89.19%;产能利用率为74.62%,较上周下降0.69%;周产量为20.64万吨,较上周减少0.19万吨;

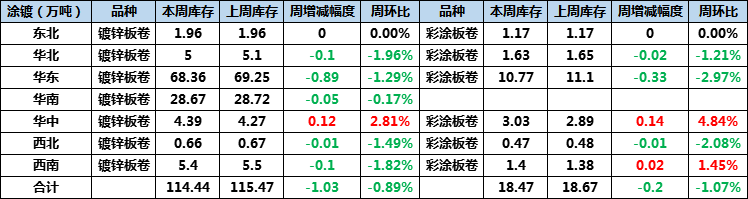

库存方面:社库方面:镀锌114.44万吨周环比减1.03万吨;彩涂18.47万吨周环比减0.2万吨。涂镀总库存132.91万吨周环比减1.23万吨。厂库方面:镀锌钢厂库存量为57.18万吨,较上周增加0.11万吨;彩涂钢厂库存量为15.78万吨,较上周增加0.13万吨。

表二:全国镀锌、彩涂板卷社会库存变化(单位:万吨)

数据来源:我的钢铁网

下游方面:8月,汽车产销分别完成211.9万辆和218.6万辆,产量环比下降3.7%,销量环比增长3.5%,同比分别增长6.3%和11.6%。产销已连续5个月呈现增长,其中销量已连续四个月增速保持在10%以上。

【主要市场】

华东市场:本周华东镀锌板卷市场价格平稳运行,目前主流成交位于4840-4860元/吨,较上周整体上扬50元/吨,具体分品牌方面:无花1.2宝钢青山5010,马4900,首4910,鞍4840,本4840,唐4850,邯宝4840。有花3.0邯4770,唐4710;0.5民营4980(单位:元/吨)。资源方面:目前可售资源不断减少,近期有部分钢厂有码头到货情况,但整体仍是入不敷出;成交方面:本周整体成交表现羸弱,下游拿货意愿受电子盘影响较大,近期多为观望为主,因此贸易商普遍反馈成交不行;市场心态方面:本周市场偏弱运行,部分贸易商为保证出货量有暗降出货的现象,但是从基本面来看,库存再次下降给市场提供信心,本周钢厂出台10月调价信息冷系产品普遍涨幅在200元/吨,加之钢厂停产检修计划的发布,后续市场资源仍将进一步偏少,近期镀冷价差稳定在120-150元/吨之间,受热轧近期跌幅较猛影响势必会带动部分镀锌价格下调,因此后续镀冷价差或将进一步收窄。

华北市场:本周华北地区镀锌板卷价格整体弱势运行,国营镀锌价格以稳为主,民营镀锌价格下跌40元/吨,彩涂价格保持不变。期货方面,本周黑色系期货持续走弱,市场心态有所转变。钢厂方面,10日宝钢出台10月期货调价信息,普冷上调200元/吨,热镀锌上调200元/吨。从调价政策来看,钢厂挺价意愿强烈,商家订货成本继续增加。成交方面,本周市场成交整体表现一般,天津地区大户日均成交在500吨左右,低于正常水平。库存方面,Mysteel最新不完全统计,本周天津地区镀锌库存为4.4万吨,较上周小幅减少,主要是因为部分钢厂本月市场投放量较少。心态方面,贸易商认为当前订货成本较高,钢厂挺价意愿较强,近几日价格有所回调,但整体趋势不变。综合来看,预计下周涂镀板卷价格或将震荡偏强运行。

【工厂开工情况】

据本周Mysteel调研数据显示,在130家镀锌生产企业中,48条产线停产检修,整体开工率为81.95%;产能利用率为68.47%,较上周下降0.7%;周产量为82.36万吨,较上周减少0.84万吨;钢厂库存量为57.18万吨,较上周增加0.11万吨。

据本周Mysteel调研数据显示,在47家彩涂生产企业中,12条产线停产检修,整体开工率为89.19%;产能利用率为74.62%,较上周下降0.69%;周产量为20.64万吨,较上周减少0.19万吨;钢厂库存量为15.78万吨,较上周增加0.13万吨。

【上游原料情况】

原料方面:本周国内热轧板卷市场价格大幅下跌。截止发稿,全国24个主要市场3.0mm热轧板卷价格均价为4039元/吨,较上周价格下跌58元/吨;4.75mm热轧板卷均价为3978元/吨,较上周价格下跌56元/吨。

【下游方面】

8月,汽车产销分别完成211.9万辆和218.6万辆,产量环比下降3.7%,销量环比增长3.5%,同比分别增长6.3%和11.6%。产销已连续5个月呈现增长,其中销量已连续四个月增速保持在10%以上。

1-8月,汽车产销分别完成1443.2万辆和1455.1万辆,同比分别下降9.6%和9.7%,降幅较1-7月分别继续收窄2.2和3个百分点。

2020年8月,从行业发展态势看,商用车受政策、投资的拉动将继续保持良好的增长态势;乘用车方面,近期政府部门开展的消费促进月、新能源汽车下乡等活动,以及各地出台的促进消费政策,都将有效地提振国民的消费信心。