9月全球干散货运价指数先抑后扬,船运市场活跃度仍然较高,船东提交订单量增多。9月我国新船订单量环比增长,但我国单月造船完工量高于新船订单量,船厂手持订单量持续缩减。9月中厚板月均价4002元/吨,环比增长0.07%,造船板月均价4367元/吨,环比增长0.23%。

一、1-9月我国新承接订单量同比下降14.0%,造船完工量同比下降2.7%

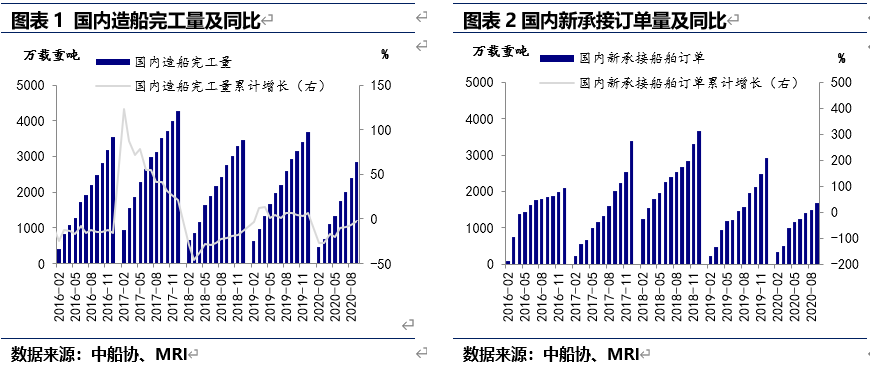

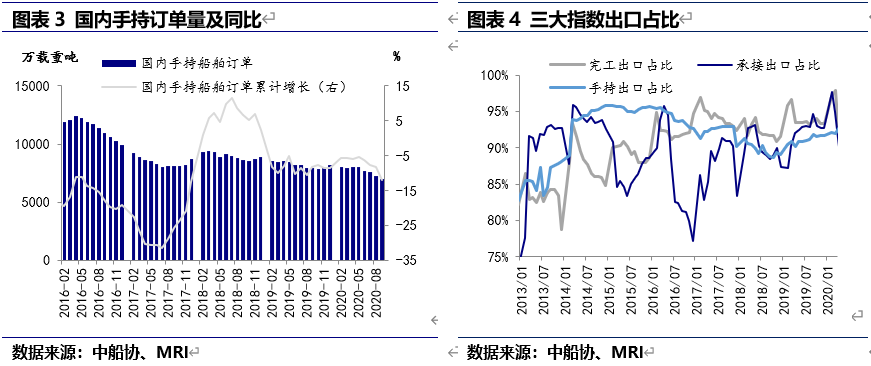

1-9月份,全国造船完工2856万载重吨,同比下降2.7%。承接新船订单1675万载重吨,同比下降14.0%。9月底,手持船舶订单6985万载重吨,同比下降12.0%,比2019年底下降14.5%。

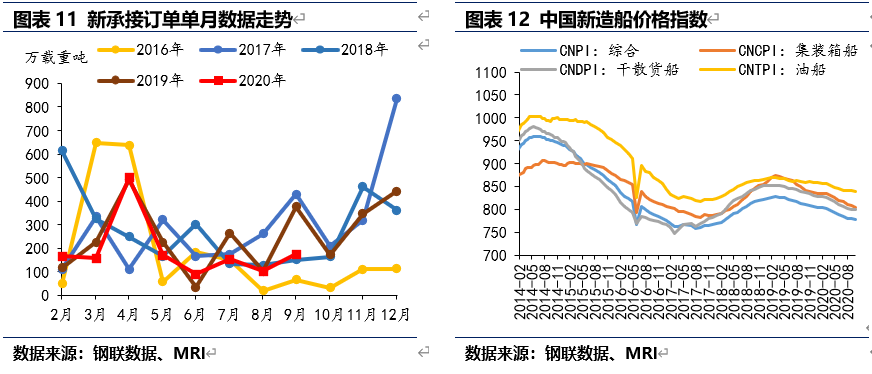

9月全球海运贸易氛围持续恢复,船运市场氛围好转,单月全球新承接订单量持续增长,其中韩国船厂近期揽获希腊、俄罗斯船东多艘船舶订单,韩国船厂单月订单量连续两月高出中国船厂,韩国累计订单量占全球比例提升至29.6%,中国累计订单量占全球比例下降至58.3%。就中国船厂而言,船厂单月接单量174万载重吨,环比增长70.6%,单月完工量446万载重吨,环比增长9.6%,手持订单量再次缩减272万载重吨至6985万载重吨。

1-9月份,全国完工出口船2610万载重吨,同比下降5.1%;承接出口船订单1496万载重吨,同比下降18.8%;9月末手持出口船订单6433万载重吨,同比下降11.9%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的91.4%、89.3%和92.1%。

二、9月国际干散货市场弹性较大

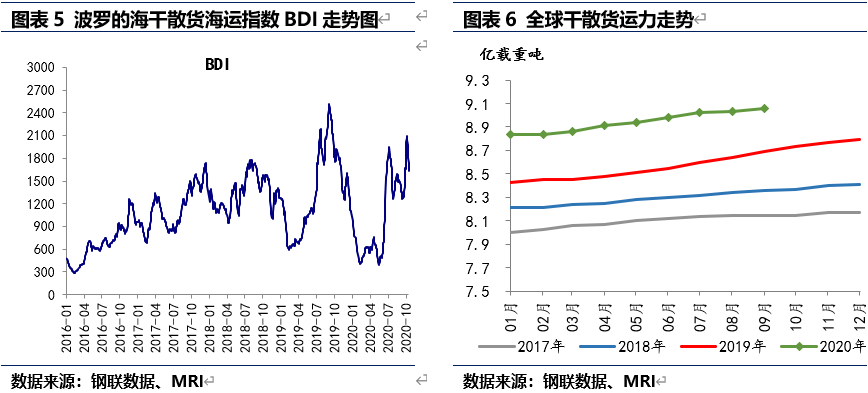

9月国际干散货运输市场运力继续增加。据克拉克森统计,截至9月底,全球干散货市场运力总计12236艘,9.06亿载重吨,较上月末增加18艘,约250万载重吨。

9月国际海运干散货市场先抑后扬。9月上旬海岬型船两洋市场货盘萎缩,可用运力较多,市场气氛不佳,运价下跌,同时巴拿马型船南美市场表现安静,受油价下跌影响,粮食航线运价有所回落,超灵便型船东南亚市场氛围一般,租金、运价小幅波动,至9月11日BDI指数下跌至1267点,较月初下降204点。随着主要矿山铁矿发货量增长,海岬型船市场成交活跃;巴拿马型船南美粮食市场货盘表现平平,市场可用运力有所增多;太平洋市场澳洲及印尼煤炭货盘较少,船东空放南美意愿增强,北太平洋市场相对活跃,租金有企稳迹象;超灵便型船东南亚市场表现平稳,印度洋区域市场活跃度有所回升,租金、运价小幅上涨。截止9月30日BDI指数回升至1725点,环比增长15.9%,同比下降5.4%。

三、9月中厚板及船板价格走势

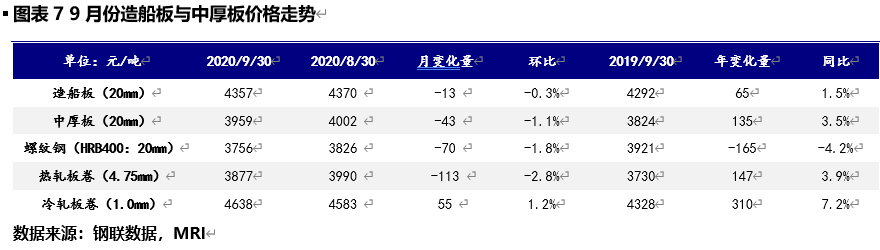

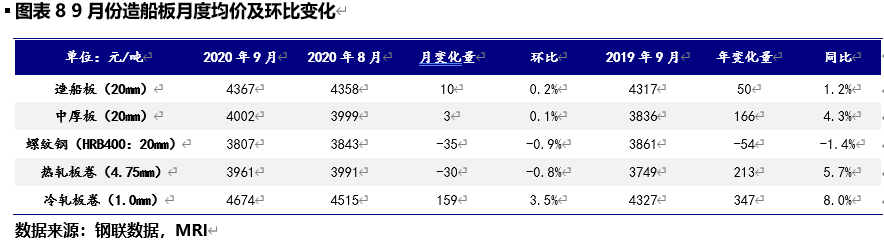

9月中厚板及造船板价格重心上移。从中厚板供需基本面来看,9月中厚板需求增长预期如期而至,工程机械销量持续增长,高温天气过去,基建、房地产施工速度加快,对钢结构需求量也有所增长。9月钢厂前期中厚板停产检修产线陆续复产,中厚板月供给量增长,单月需求增幅低于供给,总库存小幅累积,使得中厚板上涨动力受限。9月中厚板(20mm)汇总月均价4002元/吨,环比小幅增长0.07%,造船板(20mm)汇总月均价4367元/吨,环比增长0.23%。

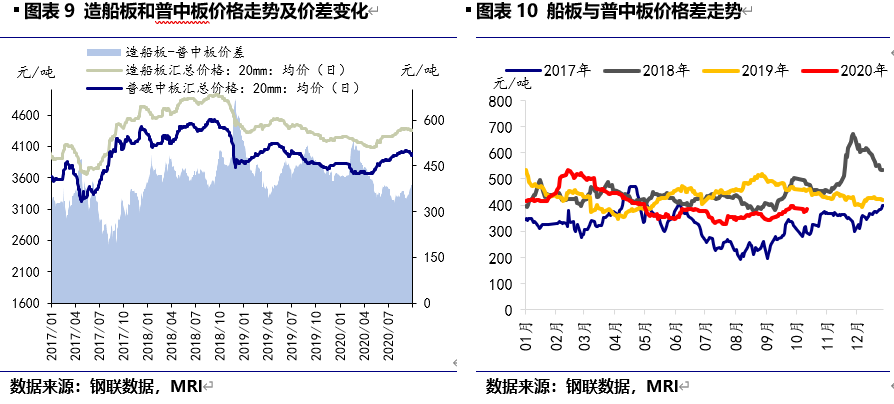

造船板与普中板价差扩大。9月中厚板价格增幅略低于造船板,两者价差小幅扩大,截止9月30日,造船板与中厚板价差为398元/吨,环比小幅增长11.2%,同比下降15.0%。

四、10月造船行业预测分析

随着大量新船完工,海运力持续增长,但10月上半月主要矿山铁矿发货量减少,国际干散货海运价格指数冲高回落,虽然新造船价格不断下跌,但船东提交订单积极性或将有所减弱,预计10月我国新船订单量或将环比微降。