概述:本周全国建筑钢材价格整体呈现窄幅震荡趋势运行。主要原因在于,本周黑色系期货高位走弱,随着节后补库需求的减少,成交高位走弱,市场后市信心不足,价格呈现小幅走弱。但本周我网库存数据发布,钢厂产量微幅减少,但厂库、社库降幅扩大,表需增幅逼近150,市场信心有所回暖,周尾期螺收涨也刺激了市场需求,价格稳中向上,周累计整体呈现窄幅震荡趋势运行。

【价格方面】本周全国建筑钢材价格整体呈窄幅震荡态势运行,线材表现整体稍弱于螺纹。其中螺纹方面华东、华北、东北区域小幅上行,涨幅为10-20元/吨之间;另外华中、西南、西北、华南方面小幅下跌,跌幅在10-30元/吨。线材方面西南、西北、华中、东北、华南区域价格呈小幅下行,跌幅在10-40元/吨。另外华东区域小幅上行,涨幅在10-20元/吨。华北区域价格震荡持稳。

表1:全国主要城市价格汇总

数据来源:我的钢铁网

【主要市场综述】

华东市场:本周华东地区建筑钢材价格窄幅震荡,上周末市场交投积极,价格小幅上涨。本周周初期螺窄幅震荡,市场成交表现基本符合市场预期,价格稳中偏强。不过周中期螺震荡走弱,市场成交就商家反馈来看表现一般,虽商家节后库存成本拉高,挺价意愿存在,但价格整体小幅松动。周尾期螺收盘阶段低位出现反弹,市场交投热情点燃,价格稳中有涨,周整体呈现窄幅震荡趋势运行。

【供给方面】本周螺纹钢供应359.61万吨,周环比减少1.16万吨,较去年同期增加5.43万吨,同比增幅为1.53%,2019年螺纹供应年均值为 349.53 万吨,可见当前供应压力随着盈利空空间压缩,以及钢厂临检比例增加而略有缓解。从区域来看,除华中和西南环比增产,其余区域环比减量,其中华东和西北减量突出;从省份来看,江苏、广西和山西为主要降产省份,四川为主要增产省份。从下周新增复产来看,下周东北、华北、华南和华中平均有3万吨左右的减产预期,省份集中于河北和河南,主要原因在钢厂主动减产和轧机临检,华东、西北和西南平均有3.8万吨左右增产预期,省份集中于江苏、四川和新疆,主要原因在于原料供应增加和轧机复产。整体来看,螺纹钢供应将持续偏紧运行,大幅上升的概率较小,短期内将维持在360万吨-370万吨之间。

图1:全国建筑钢材产量汇总

数据来源:我的钢铁网

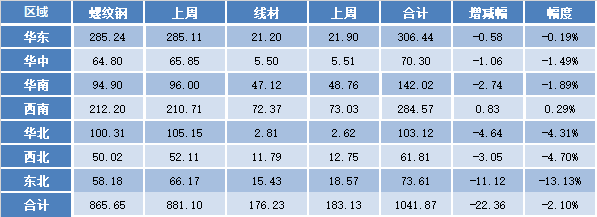

【库存方面】本周全国产量微增,厂库、社库双降,且降幅可观。从库存数据来看,本周社库降幅环比小幅增加。其中国内主要城市螺纹钢、线材总库存为940.39万吨,较上周(2020年10月8日)减少66.76万吨,减幅为6.63%。去年同期库存592.71万吨,同比增加万吨或增58.66%。

表2:全国建筑钢材库存汇总

数据来源:我的钢铁网

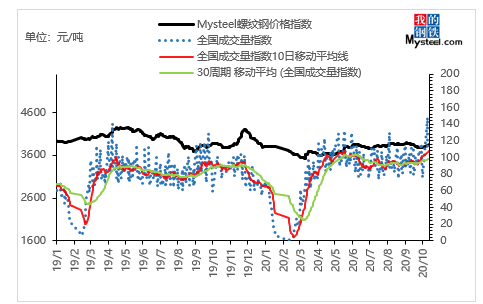

【需求方面】成交来看,本周黑色整体呈现震荡态势,随着节后补库需求的减少,需求较上周出现走弱。截至16日,全国237家流通商周均成交量为22.43万吨,环比上周周均成交量减少7.87万吨,减幅为25.97%。

图2:全国建筑钢材成交量汇总

数据来源:我的钢铁网

下周预测

1、供给来看:整体来看,螺纹钢供应将持续偏紧运行,大幅上升的概率较小,短期内将维持在360万吨-370万吨之间。

2、需求来看:本周成交整体表现环比上周出现明显降幅。主要在上周工作日偏少,且节后归来市场补库需求大幅集中放量。本周随着补库需求的减少,成交高位也出现下滑。目前来看,本周需求虽不如上周,但整体水平和9月份水平相比来看,基本持平,另外目前仍处需求旺季,后需需求表现仍将可观。

3、心态来看:节后市场价格大幅拉涨导致商家库存成本也在增加,在本周整体去库水平偏好的情况下,商家挺价意愿仍存。不过随着补库需求减少,成交出现下滑的背景下, 市场商家对于后市看涨信心降低,操作上仍偏向主动降库避险为主。

综合来看,预计下周本地建筑钢材价格将呈震荡偏强趋势运行。