概述:本周浙江钢市各品种价格强势上行,其中建筑钢材、冷热轧小幅上涨,其他品种持稳运行。螺纹本周库存降速较快,热轧、中板降速尚可,冷轧继续持稳运行。

【一周价格回顾】

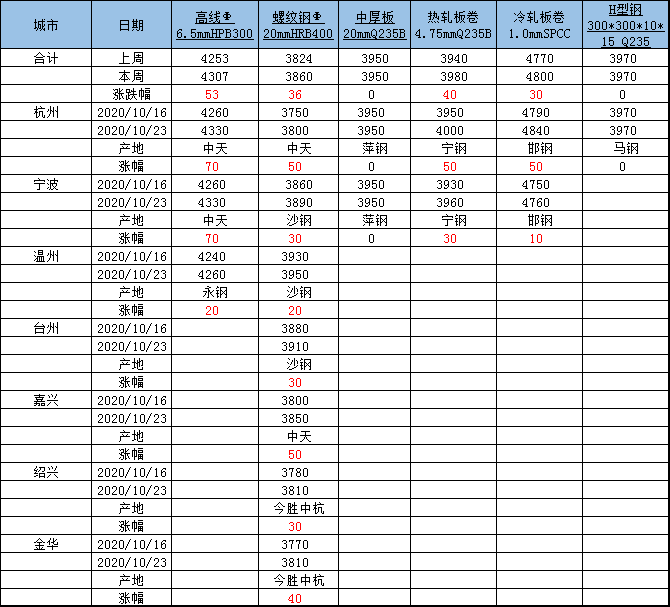

从具体表现来看:

建材方面:本周浙江市场建材价格整体拉涨。市场成交方面,本周成交整体处于较高水平,贸易商对后市比较看好,低价出货意愿不强。库存方面,本周出货较好,库存减少明显。总的来看,需求端短期情况较好,预计价格或震荡运行。

板材方面:本周浙江热卷价格小幅上涨,成交一般。需求方面,本周需求不温不火,仅周中成交较好,周初与周尾继续弱势运行。心态方面,目前贸易商偏谨慎,不急于涨价,保持正常出货节奏,无惜售现象,短期内预计市场依旧以稳为主。整体来看,预计下周浙江热卷市场价格或持稳运行。中厚板方面:本周杭州地区中厚板价格先扬后稳运行,期货震荡偏强,钢坯震荡高位,市场信心较足。资源方面,普板到货不多,以飞达为主,华伟少量在途,恒润昨日复产,预计下周到货。从目前情况看,杭州地区价格偏高,出货较前期有所下滑,呈现供需两弱的局面。综合来看,预计下周浙江中板价格盘整运行。

表1:浙江省各市场主要品种价格行情(单位:元/吨)

数据来源:我的钢铁网

【库存情况简析】

本周杭州市场各品种库存整体降库,建材降库明显,其他品种小幅降库。螺纹方面,本周成交较好,库存降库明显;卷板方面,本周热卷、中厚板降库尚可,冷轧继续持稳运行。

表2:浙江部分主流市场库存明细(单位:万吨)

数据来源:我的钢铁网

【钢厂情况简析】

钢厂方面,21日沙钢出台新一轮价格政策,螺纹暂稳、盘螺、线材上调50元/吨,其中螺纹上期追补100元/吨,根据此政策核算本期代理商到货成本3900元/吨,高于当前浙江市场实际成交价格。卷板方面,宁钢11月出厂价格较上期下跌100元/吨,出厂价为4200元/吨,10月份普碳退330元/吨。

表3:部分主导资源钢厂政策明细

数据来源:我的钢铁网

【下周走势展望】

建筑钢材方面,近期需求端较好,市场整体成交较之前明显转好,预计短期价格或暂稳运行。板卷方面,本周热轧价格小幅上涨,贸易商偏谨慎,不急于涨价,保持正常出货节奏,无惜售现象,短期内预计市场依旧以稳为主。预计浙江热卷市场价格或持稳运行。本周杭州地区中厚板价格先扬后稳运行,期货震荡偏强,钢坯震荡高位,市场信心较足。目前杭州地区价格偏高,出货较前期有所下滑,呈现供需两弱的局面。预计下周浙江中板价格盘整运行。