【沪津粤地区概要】

华东市场方面:本周上海市场价格震荡上行,现1500mm普碳钢卷主流报价3910-3930元/吨,1800mm宽卷报价4090-4110元/吨。低合金1500mm主流报价4070-4090元/吨,1800mm低合金报价4210-4230元/吨。本周期货市场震荡上行,现货市场信心有所提振,商家报价逐渐走高,不过目前需求并没有明显释放,成交也是时好时坏,低价资源成交尚可,但高位成交比较乏力。当前商家在操作上仍以出货降库为主,市场价格上涨幅度有限。不过目前市场库存有所下降,短期市场压力也不大,因此价格下跌空间也不大。综合来看,预计下周上海热轧市场价格或将维持震荡运行。

华南市场方面:本周广州市场热卷价格震荡偏强,需求较好。目前主导钢厂4.75mm以上普卷价格在3900-3920元/吨,低合金卷价格在4160-4180元/吨之间,与上海价差-30元/吨,与天津价差40元/吨。本周广州热卷上涨30元/吨。需求方面,本周成交前高后低,上半周受价格反弹影响,交投氛围明显转好,但高位回落后需求转弱,目前贸易商多保持低库存状态,投机需求较弱。从目前期货易受负面消息影响来看,期盘上攻动力不足,但现货端库存去化良好,产量也有下降,价格也难以下跌,预计下周行情或以偏弱震荡为主。

华北市场方面:本周京津冀地区热轧市场盘整偏强运行,截止发稿,各区域市场价格在3830-3900元/吨,较上周五环比上涨0-20元/吨。今日黑色系期货高位震荡,现货市场心态比较乐观,不过今日需求未显现明显好转,高位成交比较乏力。目前市场需求难以持续释放,终端基本按需采购,投机需求拿货也比较谨慎,商家操作上仍以出货为主。库存方面,本周京津冀地区热轧库存较上周相比下降明显,主要因商家对后市比较悲观,以去库降低风险为主。综合来看,市场库存压力不大,商家操作谨慎,短期内价格涨跌空间均有限,预计下周京津冀地区热轧板卷价格维持弱势震荡。

【指数方面】

10月23日Myspic国内钢材价格综合指数143.15,较上周上升0.4%,较上月上升1.14%,与去年同期相比上升4.33%;国内扁平材指数为128.21,较上周上升0.47%,较上月上升0.9%,与去年同期相比上升8.05%;热卷指数为139.79,较上周上升0.62%,较上月上升0.91%,与去年同期相比上升8.8%。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格震荡上行。全国24个主要市场3.0mm热轧板卷价格均价为3995元/吨,较上周上涨18元/吨;4.75mm热轧板卷均价为3930元/吨,较上周上涨19元/吨。

【库存方面】

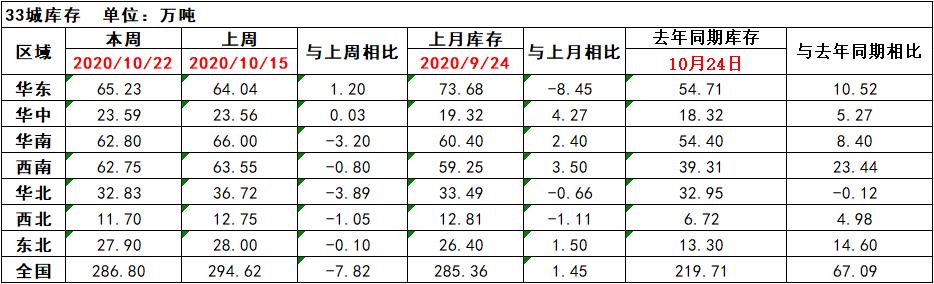

表1:全国主要区域热卷库存变化(2020.10.16-2020.10.23)

从各区域的库存数据看,上周增幅最大的区域是华东地区,较上周上升1.2万吨,跌幅最大的区域是华北地区,较上周下降3.89万吨。

【趋势分析与建议】

本周市场价格呈现小幅上涨,市场成交较上周相比基本持平,商家心态呈现随行就市的情形。就近期下游反馈,采购都较为谨慎,按需采购的情形较为明显,这对市场的支撑度略差。短期市场看,供应量检修完仍有上升空间,市场资源不缺,对价格再度向上的难度较大。