上海市场建筑钢材一周回顾(06.16-06.23)

2006-06-23 00:00 来源: 我的钢铁

上海讯:随着铁矿石谈判的结束,唯一支持市场的利好消息已经完全消化,随之受各方面的利空消息的影响,加之市场需求的不旺,上海市场建筑钢材价格节节回落,截至周末,市场国标资源的市场最低有公司报价在3070元/吨,主流的成交价格在3100-3120元/吨,相对上周回落100元/吨左右,HRB400Ф16-25mm螺纹钢市场销售价格在3370-3400元/吨,相对上周回落80-90元/吨。由于线材价格资源的陆续到货,下游的需求不旺,成交价格继续小幅回落,现在Ф6.5mm普线主流成交价格在3430元/吨,相对上周回落40元/吨,Ф6.5mm高线成交价格3560元/吨,相对上周回落60元/吨。

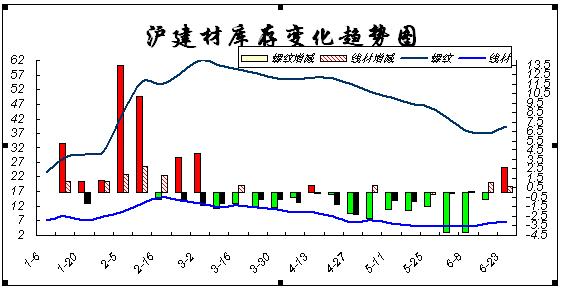

Mysteel我的钢铁网站于2006年6月22日对上海地区58个建筑钢材主要仓库库存情况进行统计,目前螺纹钢39.625万吨,较上周统计(2006年6月15日)增加2.645万吨;线材库存6.909万吨,较上周增加0.68万吨。从仓库的出入车辆来看,58个仓库盘点仓库以来,几乎没有车辆进入,偶尔有车辆出入也是在提一些型材产品。从库存统计库存的情况看,市场库存消化情况不佳,生锈资源所占比重还是比较大。再从库存到货的情况来看:新到资源比较集中,大厂资源到货量比较大,如海鑫、萍钢、2672厂、马钢等大钢厂都有集中到货,其他产品譬如:大冶华鑫、如皋、申港等也有大批量的资源到货;线材到货也比较多,海鑫、萍钢、首钢等都有新资源到货,个别仓库线材无处堆放居然放进室内仓库,享受着冷板的待遇。最后从今年的库存变化趋势来看分析(参照下图),通过下图可以看出,第一、今年的建筑钢材的库存从春节过后的高库存持续回落,螺纹钢库存出现了连续16周减少后的首次回升,本周螺纹钢比今年的最高库存(3月2日)还要减少22.235万吨,比今年的平均库存还要减少7.94万吨;线材比今年的最高库存(2月16日)还要减少7.949万吨,比今年的平均库存还要减少2.073万吨,由上述对比可以看出,现在的仓库库存处于今年的低位,短期内的库存增加并不能完全增加经销商的压力。

再从原材料方面来看:铁矿石价格的谈定,并未导致炉料市场的全面漂红,本周炉料市场涨跌不一,钢坯及部分矿石、废钢和特种合金出现下跌,生铁及部分焦炭市场行情继续上涨。本周国内铁矿石市场出现小幅波动,国内部分大型矿山上调了铁精粉出厂价格,而唐山地区钢厂则陆续小幅下调铁精粉采购价格。现在唐山地区66%铁精粉采购干基到厂含税价在620-640元/吨,下调20元/吨左右;武安地区64%湿基铁精粉出厂不含税价在560-570元/吨,相对上周上涨10元/吨;北票地区66%湿基铁精粉出厂不含税价在420-430元/吨,但保证66%以上品位资源较少,弓长岭地区65%铁精粉在410-420元/吨,报价较为混乱,进口铁矿石保持平稳。生铁市场继续保持稳中走强态势,山西、山东等地价格均有一定程度提升,钢厂采购较为积极,整体市场成交情况良好。目前江浙地区主要钢厂采购价格基本在2300-2350元/吨;山东地区炼钢生铁价格在2280-2300元/吨,铸造生铁价格在2350-2400元/吨;翼城地区炼钢生铁价格在2080-2100元/吨,铸造生铁价格在2150-2200元/吨;武安地区炼钢生铁价格在2160-2180元/吨;东北地区炼钢生铁价格在2150-2180元/吨,铸造生铁价格在2300-2350元/吨;昆明地区炼钢生铁价格在2030元/吨左右,铸造生铁价格在2080元/吨左右。本周国内方坯市场全面下跌。继上周北方地区小幅回落后本周受带钢价格大幅度下调影响,市场对坯料需求明显减弱。近期国内钢市呈现低迷态势,很多下游轧钢企业厂内积压了大量成品材库存,型材带钢企业出货困难。经过这一周的煎熬,部分钢坯生产企业厂内也积压一定量钢坯库存。企业为了缓解库存压力大幅下调出厂价格,但需求的疲软使得市场成交很清淡。企业对后市信心不足,认为短期内钢坯价格受市场需求疲软影响将继续下滑。截至本周末:江苏地区采购价格下跌150元/吨左右,即普碳坯采购价格为3070元/吨,20MnSi坯采购价格为3100元/吨。山东地区普碳坯价格为3000元/吨,20MnSi坯价格为3050元/吨,较上周下跌50元/吨。河北地区普碳坯价格为2850元/吨,20MnSi坯价格3000元/吨,较上周市场价格下跌100-200元/吨不等。福建地区方坯价格下跌幅度也达到了50-90元/吨不等,即普碳坯价格为3150元/吨,20MnSi坯价格为3160元/吨。

本周国内废钢市场整体依然保持着上涨态势,不过江苏废钢市场却出现了回落现象,幅度在50元/吨左右。本周国内的焦炭市场总体以平稳运行的态势为主,部分地区焦炭前期调整幅度较小,本周仍有上扬。本周国内铁合金市场走势呈现分化状态,普通合金市场继续保持涨势,特种合金市场价格继续下滑。

从宏观方面来看:1-5月上海市全社会固定资产投资1379.19亿元,比去年同期增长8.6%。其中,建设改造投资781.57亿元,增长10.3%;房地产开发投资453.33亿元,下降0.2%。在国内固定资产投资总额达到30%以上增幅的情况下,上海地区的增幅却是只有8.6%,且房地产开发投资还出现了下降。再从政策方面来看:6月14日,温家宝在国务院常务会议上要求坚决遏制固定资产投资和信贷发放过快增长;严格控制城市建设规模。6月13日,央行向商业银行发行1000亿元定向票据,逐步收紧银根。6月15日,各家银行房贷新细则出台,首付提高。6月15日发改委下发通知,要求各地自查新开工项目。6月15日,国土资源部再次下发紧急通知,要求各地严格核查2005年以来所批用地情况。6月16日,央行决定自7月5日起上调存款类金融机构人民币存款准备金率0.5个百分点。等等这些不利的消息给经销商带来一定的恐慌心理,导致市场价格节节回落,“下游买涨不买跌”的心理也造成一个恶性循环。静心思考,宏观调控所有的政策从出台到落实,都是一个漫长的时间过程,所以宏观调控对短期内的影响将不会太大,所以经销商必须树立良好的信心。

从建材市场的各个面来看:华北五厂7月到货价格维持不变,继续是3300元/吨的价格,而北京市场目前的价格经销商都是亏损经营,现在又是新价格开始执行的时间,为了保持经销商不亏损,经销商只有拉高市场价格;再从华东地区来看,沙钢本次出厂价格是3600元/吨,即使按照中旬和上旬的补差来看,杭州地区必须销售的最低价格为3300元/吨以上,才能保证经营的少亏,届时势必带动上海市场的价格上涨。再从螺纹生产企业来看,现在钢厂的合同压力还不是很大,绝大部分企业还不员降低出厂价格。最后从上海市场来看,本周来的价格连续回落,并没有完全带动经销商的成交,也并未刺激下游的需求,加之前期价格大幅上涨,部分经销商的成本已经完全提高到一个新的台阶,加之目前新进资源的成本基本上都是在3200元/吨以上,所以相当一部分经销商根本不愿意继续下跌价格,综合上述的各方面的因素,上海市场下周的建筑钢材价格保持盘整的态势运行。 (mysteel.com资讯部编辑 请勿转载!)

Mysteel我的钢铁网站于2006年6月22日对上海地区58个建筑钢材主要仓库库存情况进行统计,目前螺纹钢39.625万吨,较上周统计(2006年6月15日)增加2.645万吨;线材库存6.909万吨,较上周增加0.68万吨。从仓库的出入车辆来看,58个仓库盘点仓库以来,几乎没有车辆进入,偶尔有车辆出入也是在提一些型材产品。从库存统计库存的情况看,市场库存消化情况不佳,生锈资源所占比重还是比较大。再从库存到货的情况来看:新到资源比较集中,大厂资源到货量比较大,如海鑫、萍钢、2672厂、马钢等大钢厂都有集中到货,其他产品譬如:大冶华鑫、如皋、申港等也有大批量的资源到货;线材到货也比较多,海鑫、萍钢、首钢等都有新资源到货,个别仓库线材无处堆放居然放进室内仓库,享受着冷板的待遇。最后从今年的库存变化趋势来看分析(参照下图),通过下图可以看出,第一、今年的建筑钢材的库存从春节过后的高库存持续回落,螺纹钢库存出现了连续16周减少后的首次回升,本周螺纹钢比今年的最高库存(3月2日)还要减少22.235万吨,比今年的平均库存还要减少7.94万吨;线材比今年的最高库存(2月16日)还要减少7.949万吨,比今年的平均库存还要减少2.073万吨,由上述对比可以看出,现在的仓库库存处于今年的低位,短期内的库存增加并不能完全增加经销商的压力。

再从原材料方面来看:铁矿石价格的谈定,并未导致炉料市场的全面漂红,本周炉料市场涨跌不一,钢坯及部分矿石、废钢和特种合金出现下跌,生铁及部分焦炭市场行情继续上涨。本周国内铁矿石市场出现小幅波动,国内部分大型矿山上调了铁精粉出厂价格,而唐山地区钢厂则陆续小幅下调铁精粉采购价格。现在唐山地区66%铁精粉采购干基到厂含税价在620-640元/吨,下调20元/吨左右;武安地区64%湿基铁精粉出厂不含税价在560-570元/吨,相对上周上涨10元/吨;北票地区66%湿基铁精粉出厂不含税价在420-430元/吨,但保证66%以上品位资源较少,弓长岭地区65%铁精粉在410-420元/吨,报价较为混乱,进口铁矿石保持平稳。生铁市场继续保持稳中走强态势,山西、山东等地价格均有一定程度提升,钢厂采购较为积极,整体市场成交情况良好。目前江浙地区主要钢厂采购价格基本在2300-2350元/吨;山东地区炼钢生铁价格在2280-2300元/吨,铸造生铁价格在2350-2400元/吨;翼城地区炼钢生铁价格在2080-2100元/吨,铸造生铁价格在2150-2200元/吨;武安地区炼钢生铁价格在2160-2180元/吨;东北地区炼钢生铁价格在2150-2180元/吨,铸造生铁价格在2300-2350元/吨;昆明地区炼钢生铁价格在2030元/吨左右,铸造生铁价格在2080元/吨左右。本周国内方坯市场全面下跌。继上周北方地区小幅回落后本周受带钢价格大幅度下调影响,市场对坯料需求明显减弱。近期国内钢市呈现低迷态势,很多下游轧钢企业厂内积压了大量成品材库存,型材带钢企业出货困难。经过这一周的煎熬,部分钢坯生产企业厂内也积压一定量钢坯库存。企业为了缓解库存压力大幅下调出厂价格,但需求的疲软使得市场成交很清淡。企业对后市信心不足,认为短期内钢坯价格受市场需求疲软影响将继续下滑。截至本周末:江苏地区采购价格下跌150元/吨左右,即普碳坯采购价格为3070元/吨,20MnSi坯采购价格为3100元/吨。山东地区普碳坯价格为3000元/吨,20MnSi坯价格为3050元/吨,较上周下跌50元/吨。河北地区普碳坯价格为2850元/吨,20MnSi坯价格3000元/吨,较上周市场价格下跌100-200元/吨不等。福建地区方坯价格下跌幅度也达到了50-90元/吨不等,即普碳坯价格为3150元/吨,20MnSi坯价格为3160元/吨。

本周国内废钢市场整体依然保持着上涨态势,不过江苏废钢市场却出现了回落现象,幅度在50元/吨左右。本周国内的焦炭市场总体以平稳运行的态势为主,部分地区焦炭前期调整幅度较小,本周仍有上扬。本周国内铁合金市场走势呈现分化状态,普通合金市场继续保持涨势,特种合金市场价格继续下滑。

从宏观方面来看:1-5月上海市全社会固定资产投资1379.19亿元,比去年同期增长8.6%。其中,建设改造投资781.57亿元,增长10.3%;房地产开发投资453.33亿元,下降0.2%。在国内固定资产投资总额达到30%以上增幅的情况下,上海地区的增幅却是只有8.6%,且房地产开发投资还出现了下降。再从政策方面来看:6月14日,温家宝在国务院常务会议上要求坚决遏制固定资产投资和信贷发放过快增长;严格控制城市建设规模。6月13日,央行向商业银行发行1000亿元定向票据,逐步收紧银根。6月15日,各家银行房贷新细则出台,首付提高。6月15日发改委下发通知,要求各地自查新开工项目。6月15日,国土资源部再次下发紧急通知,要求各地严格核查2005年以来所批用地情况。6月16日,央行决定自7月5日起上调存款类金融机构人民币存款准备金率0.5个百分点。等等这些不利的消息给经销商带来一定的恐慌心理,导致市场价格节节回落,“下游买涨不买跌”的心理也造成一个恶性循环。静心思考,宏观调控所有的政策从出台到落实,都是一个漫长的时间过程,所以宏观调控对短期内的影响将不会太大,所以经销商必须树立良好的信心。

从建材市场的各个面来看:华北五厂7月到货价格维持不变,继续是3300元/吨的价格,而北京市场目前的价格经销商都是亏损经营,现在又是新价格开始执行的时间,为了保持经销商不亏损,经销商只有拉高市场价格;再从华东地区来看,沙钢本次出厂价格是3600元/吨,即使按照中旬和上旬的补差来看,杭州地区必须销售的最低价格为3300元/吨以上,才能保证经营的少亏,届时势必带动上海市场的价格上涨。再从螺纹生产企业来看,现在钢厂的合同压力还不是很大,绝大部分企业还不员降低出厂价格。最后从上海市场来看,本周来的价格连续回落,并没有完全带动经销商的成交,也并未刺激下游的需求,加之前期价格大幅上涨,部分经销商的成本已经完全提高到一个新的台阶,加之目前新进资源的成本基本上都是在3200元/吨以上,所以相当一部分经销商根本不愿意继续下跌价格,综合上述的各方面的因素,上海市场下周的建筑钢材价格保持盘整的态势运行。 (mysteel.com资讯部编辑 请勿转载!)