上海市场建筑钢材一周回顾(9.02-9.08)

2006-09-08 00:00 来源: 我的钢铁

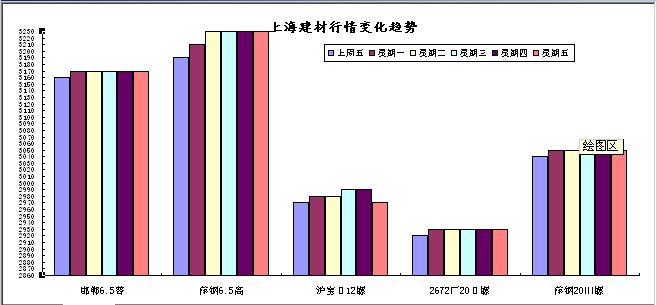

上海讯:本周上海市场建筑钢材价格整体呈现稳中上涨的态势,不同的品种价格表现不一。二级螺纹周初上涨,周末回落,三级螺纹、线材持续走强,本周市场价格的上涨,下游客户还没有完全适应,采购意愿不是很强,市场成交相对较少。截至周末市场国标资源主流的成交价格在2900-2930元/吨,相对上周末保持平稳,HRB400Ф16-25mm螺纹钢市场销售价格在3080-3100元/吨,相对上周上涨30元/吨。Ф6.5mm普线主流成交价格在3170元/吨,相对上周上涨10元/吨左右,Ф6.5mm高线成交价格3230元/吨,相对上周上涨40元/吨左右(变化参见下图1)。

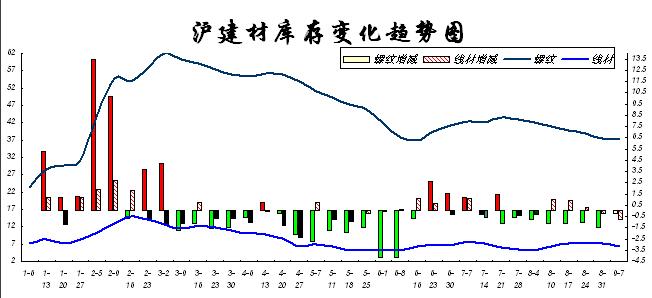

Mysteel我的钢铁网站于2006年9月7日对上海地区58个建筑钢材主要仓库库存情况进行统计,目前螺纹钢37.17万吨,较上周统计(2006年8月31日)减少0.21万吨;线材库存6.453万吨,较上周减少0.778万吨。在本次盘库的过程中,可以看出库存相对前期继续减少,但是减少趋势逐步减少,整体呈现以下几个特点:第一、建材库存继续呈现整体减少的趋势,其中螺纹减少的趋势有所减缓,线材的下降趋势有所增大缓。第二、库存中新到资源相对较少,旧货出货速度有所减缓,新货所占的比重变化不大,基本维持上周的比例。第三、在跑仓库的过程中,可以看出,随着库存的减少,小规格的螺纹相对很少,库存结构不合理的现象日益加重,即:二级螺纹中部分规格货源不多,三级螺纹紧张的局面有所缓解。第四、本期新货资源到货相对较少,到货主要是以长治、邯郸的二级和萍钢的三级等厂为主,线材普线资源也有所到货,紧张的局面有所缓解。第五、从仓库的出入库车辆来看,出入库的车辆相对较少,尤其是拉螺纹钢的车辆几乎没有,仅有的一些车辆都是出线材为主。最后从今年的库存变化趋势来看分析(参照下图2),通过下图可以看出,今年的建筑钢材的库存从春节过后的高库存持续回落,除了前期阶段性的回升,现在连续六周继续回落。本周螺纹钢比今年的最高库存(3月2日)还要减少24.690万吨,比今年的平均库存还要减少8.317万吨;线材比今年的最高库存(2月16日)还要减少8.405万吨,比今年的平均库存还要减少1.805万吨。

从原材料价格来看,从原材料价格来看,随着钢材价格的小幅上涨,国内炉料市场继续保持平稳。目前唐山地区66%湿基铁精粉出厂不含税价在500元/吨;山西代县65%湿基不含税铁精粉出厂报价在450-460元/吨;辽宁本溪地区65%干基铁精粉出厂含税价在500-510元/吨;生铁价格继续保持平稳,部分地区市场价格继续小幅上调。截至本周末山东地区炼钢生铁价格为2100元/吨,武安地区炼钢生铁价格在2100元/吨。国内废钢市场基本保持稳定,湖北武钢采购价格重废2010元/吨;江苏沙钢重(3)采购价格2010元/吨;淮钢重废采购价格仍为1930元/吨。本周坯料的价格基本保持平稳,现唐山普碳坯价格为2850-2870元/吨,市场成交良好;20MnSi坯价格为2900-2920元/吨。本周江苏地区普碳坯成交较好,钢厂采购价格基本在2930元/吨,20MnSi坯采购价为2900元/吨。原材料的价格稳定,钢坯价格稳定,也给螺纹钢市场企稳走强起到一定的带动作用。

从全国市场价格来看:前期华北五钢厂价格的出台,其余地方部分钢厂价格的上涨,促进了市场的上涨。但是由于市场价格的上涨,华北地区流传钢厂试图再次上调出厂价格,在此影响下,市场价格上涨的势头减缓截至周末,北京市场二级螺纹钢主流成交已经涨至3220-3230,相对上周上涨50-60元/吨;杭州市场二级螺纹钢主流成交在2970-3000元/吨,相对上周上涨10元/吨。全国市场价格的上涨,幅度相对有所减缓,部分市场受成交影响回头迹象相对比较明显。

综合上述的种种因素来分析:随着价格的上涨,下游客户比较难以接受,采购数量有所减小,市场成交相对比较清淡。再从上海市场来看,库存连续稳定的减少,下游的需求恢复难以达到经销商的心理预期,加之下周又是采取旬定价钢厂定价的日子,市场价格有所回落,从目前的市场来看,经销商对后势还是比较看好,虽然价格小幅回落,但是大部分经销商还是不愿意低价出货,心态整体来说还是比较好。由此而看,下周上海市场建筑钢材价格周初会有所回落,后期价格势必还将上涨,价格能够上涨多少,那还的取决于经销商的心态和下游的需求以及钢厂价格了。(mysteel.com资讯部编辑 请勿转载!)

Mysteel我的钢铁网站于2006年9月7日对上海地区58个建筑钢材主要仓库库存情况进行统计,目前螺纹钢37.17万吨,较上周统计(2006年8月31日)减少0.21万吨;线材库存6.453万吨,较上周减少0.778万吨。在本次盘库的过程中,可以看出库存相对前期继续减少,但是减少趋势逐步减少,整体呈现以下几个特点:第一、建材库存继续呈现整体减少的趋势,其中螺纹减少的趋势有所减缓,线材的下降趋势有所增大缓。第二、库存中新到资源相对较少,旧货出货速度有所减缓,新货所占的比重变化不大,基本维持上周的比例。第三、在跑仓库的过程中,可以看出,随着库存的减少,小规格的螺纹相对很少,库存结构不合理的现象日益加重,即:二级螺纹中部分规格货源不多,三级螺纹紧张的局面有所缓解。第四、本期新货资源到货相对较少,到货主要是以长治、邯郸的二级和萍钢的三级等厂为主,线材普线资源也有所到货,紧张的局面有所缓解。第五、从仓库的出入库车辆来看,出入库的车辆相对较少,尤其是拉螺纹钢的车辆几乎没有,仅有的一些车辆都是出线材为主。最后从今年的库存变化趋势来看分析(参照下图2),通过下图可以看出,今年的建筑钢材的库存从春节过后的高库存持续回落,除了前期阶段性的回升,现在连续六周继续回落。本周螺纹钢比今年的最高库存(3月2日)还要减少24.690万吨,比今年的平均库存还要减少8.317万吨;线材比今年的最高库存(2月16日)还要减少8.405万吨,比今年的平均库存还要减少1.805万吨。

从原材料价格来看,从原材料价格来看,随着钢材价格的小幅上涨,国内炉料市场继续保持平稳。目前唐山地区66%湿基铁精粉出厂不含税价在500元/吨;山西代县65%湿基不含税铁精粉出厂报价在450-460元/吨;辽宁本溪地区65%干基铁精粉出厂含税价在500-510元/吨;生铁价格继续保持平稳,部分地区市场价格继续小幅上调。截至本周末山东地区炼钢生铁价格为2100元/吨,武安地区炼钢生铁价格在2100元/吨。国内废钢市场基本保持稳定,湖北武钢采购价格重废2010元/吨;江苏沙钢重(3)采购价格2010元/吨;淮钢重废采购价格仍为1930元/吨。本周坯料的价格基本保持平稳,现唐山普碳坯价格为2850-2870元/吨,市场成交良好;20MnSi坯价格为2900-2920元/吨。本周江苏地区普碳坯成交较好,钢厂采购价格基本在2930元/吨,20MnSi坯采购价为2900元/吨。原材料的价格稳定,钢坯价格稳定,也给螺纹钢市场企稳走强起到一定的带动作用。

从全国市场价格来看:前期华北五钢厂价格的出台,其余地方部分钢厂价格的上涨,促进了市场的上涨。但是由于市场价格的上涨,华北地区流传钢厂试图再次上调出厂价格,在此影响下,市场价格上涨的势头减缓截至周末,北京市场二级螺纹钢主流成交已经涨至3220-3230,相对上周上涨50-60元/吨;杭州市场二级螺纹钢主流成交在2970-3000元/吨,相对上周上涨10元/吨。全国市场价格的上涨,幅度相对有所减缓,部分市场受成交影响回头迹象相对比较明显。

综合上述的种种因素来分析:随着价格的上涨,下游客户比较难以接受,采购数量有所减小,市场成交相对比较清淡。再从上海市场来看,库存连续稳定的减少,下游的需求恢复难以达到经销商的心理预期,加之下周又是采取旬定价钢厂定价的日子,市场价格有所回落,从目前的市场来看,经销商对后势还是比较看好,虽然价格小幅回落,但是大部分经销商还是不愿意低价出货,心态整体来说还是比较好。由此而看,下周上海市场建筑钢材价格周初会有所回落,后期价格势必还将上涨,价格能够上涨多少,那还的取决于经销商的心态和下游的需求以及钢厂价格了。(mysteel.com资讯部编辑 请勿转载!)