上海市场建筑钢材一周回顾(10.8-10.13)

2006-10-13 00:00 来源: 我的钢铁

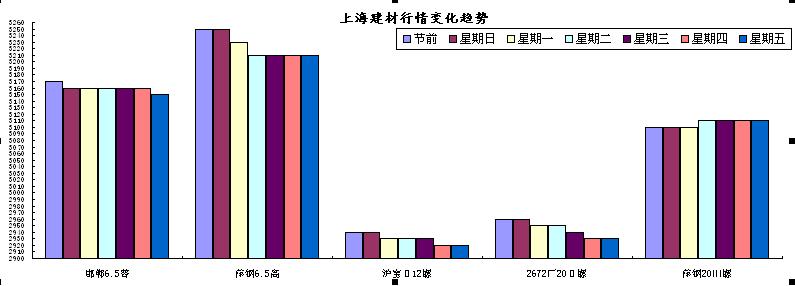

上海讯:本周伊始,上海市场贸易商试图上拉价格,但是由于下游的需求萎靡,市场成交相对比较清淡,经销商不得不下调价格,在此影响下,市场价格持续走低。截至周末市场国标资源主流的成交价格在2910-2930元/吨,相对上周末回落30元/吨,HRB400Ф16-25mm螺纹钢市场销售价格在3110-3130元/吨,相对上周上涨10元/吨。Ф6.5mm普线主流成交价格在3150元/吨,相对上周回落20元/吨,Ф6.5mm高线成交价格3210-3220元/吨,相对上周回落30元/吨(变化参见下图1)。

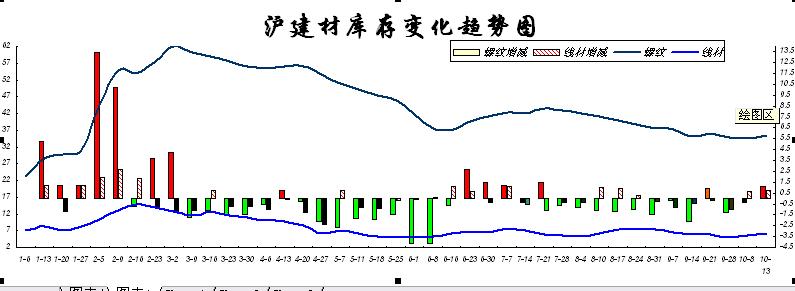

Mysteel我的钢铁网站于2006年10月12日对上海地区58个建筑钢材主要仓库库存情况进行统计,目前螺纹钢35.529万吨,较上周统计(2006年10月8日)增加1.092万吨;线材库存6.289万吨,较上周增加0.77万吨。从库存数据来看,再结合本次跑仓库的具体感觉来分析,本次建筑钢材库存主要呈现如下特点:第一、节日期间资源到货相对较少,而节后资源集中到货相对较多,建筑钢材库存相对上次增加比较明显。第二、仓库螺纹新到资源相对节日期间有所增多,增加资源主要集中在码头一带;线材部分仓库也有明显到货,库存资源变化相对较小。第三、从目前到货的长假来看,主要集中在:沪宝、莱钢、长治、大冶华鑫、江口等钢厂的二级螺纹,以及马钢、济钢的三级螺纹。线材本期到货资源相对上次有所减少,主要集中在四平红嘴、华鑫瑞以及其它一些小的钢厂资源。第四、从库存结构来看,螺纹钢库存紧俏的局面得到一定的缓解,前期缺少的规格得到一定的补充。第五、从仓库的出入库的车辆来看,出库车辆参差不齐,部分仓库出现车辆排队的现象。总体来看,新到资源相对前期增多,由于节后下游的需求不旺,库存增加相对明显。最后从今年的库存变化趋势来看分析(参照下图2),通过下图可以看出,今年的建筑钢材的库存从春节过后的高库存持续回落,经过前期长时间的持续回落,近期陷入库存波动期间。本周螺纹钢比今年的最高库存(3月2日)还要减少26.331万吨,比今年的平均库存还要减少8.702万吨;线材比今年的最高库存(2月16日)还要减少8.569万吨,比今年的平均库存还要减少1.657万吨。

目前唐山地区66%湿基铁精粉出厂不含税价在520元/吨;山西代县65%湿基不含税铁精粉出厂报价在460元/吨;辽宁本溪地区65%干基铁精粉出厂含税价在530-540元/吨。生铁市场维持平稳,截至本周末山东地区炼钢生铁价格为2140-2150元/吨,武安地区炼钢生铁价格在2150-2160元/吨。国内废钢市场基本保持稳定,湖北武钢采购价格重废2010元/吨;江苏沙钢重(3)采购价格2010元/吨;淮钢重废采购价格仍为1930元/吨。本周坯料市场稳中趋跌,唐山普碳150坯价格为2850元/吨,普碳165坯价格为2870元/吨;低合金坯市场小幅下调,20MnSi坯价格为2870元/吨。本周江苏地区普碳坯成交一般,钢厂采购价格基本在2900-2930元/吨,20MnSi坯采购价为2900元/吨。原材料价格呈现稳中走低局面,也影响了螺纹钢市场继续下滑。

从近期的需求可以看出,宏观调控对市场还是起到一定的影响作用。前期国土资源部对建设用地审批程序提出严格要求,这将从预期上减少新增建设用地供应量。继国六条后房价依然上涨,引发了国务院再次派出调查小组,这些国家宏观调控的取向对房地产行业发展将会形成一定影响,进而在一定程度上对后期建筑钢材市场需求以及心态都将产生一定的不利影响。

从钢厂出厂价格来看:钢厂纷纷涨价试图进行救市,譬如对华东地区价格影响相对较大的钢厂变化如下:凌钢10日对螺纹钢下调100元/吨;沙钢11日对螺纹钢价格上涨30元/吨;邯钢在10月11日对零提圆钢、螺纹钢出厂价格上调20元/吨;杭钢;11日普圆价格上调30元/吨;永钢11日对高线上调20元/吨,螺纹上调40元/吨;萍钢12日线材上调20元/吨,螺纹钢上调30元/吨,三级钢上调30元/吨;南(昌)钢厂12日对螺纹钢价格上调30元/吨…

全国各大市场从Myspic指数来看:本周长材指数为126.2点,比上周回落0.6%,比上月回落0.6%,比去年同期上涨2.2%。从长材的各个品种来看:本周螺纹指数为123.1点,相对上周回落0.3%,比上月回落0.4%,比去年同期上涨2.2%;线材指数为130.2点,比上周回落0.07%。指数回落主要是因为:虽然经销商认为十月是传统习惯消费旺季,市场似乎并不给予支持,节前节后市场的成交比较清淡,经销商迫于库存和资金的压力,不得不降低价格进行销售,整个全国市场依然如此。

综合上述的种种因素来分析:“银十”是否能够银光闪闪,在此笔者认为答案是“NO”,但也不会太差。虽然目前市场的上建材总体库存相对较低,但是由于宏观的调控,下游的需求相对较少,经销商过高的期望决定了十月不会银光闪闪,但也不会过差,虽然目前的上海市场到货资源相对较少,经销商钢厂订货的积极性不高,但是由于部分经销商采取协议户的合作方式,上海市场还会有资源到货,部分经销商的销售以及资金压力还会存在,加之钢厂协议户的合作方式以及到岸定价、事后结算的方式决定市场价格必将不会存在大幅度的上涨,同时对市场起了一定的支撑作用,预计下周上海市场还会处于稳中趋弱的行情。(mysteel.com资讯部编辑 请勿转载!)

Mysteel我的钢铁网站于2006年10月12日对上海地区58个建筑钢材主要仓库库存情况进行统计,目前螺纹钢35.529万吨,较上周统计(2006年10月8日)增加1.092万吨;线材库存6.289万吨,较上周增加0.77万吨。从库存数据来看,再结合本次跑仓库的具体感觉来分析,本次建筑钢材库存主要呈现如下特点:第一、节日期间资源到货相对较少,而节后资源集中到货相对较多,建筑钢材库存相对上次增加比较明显。第二、仓库螺纹新到资源相对节日期间有所增多,增加资源主要集中在码头一带;线材部分仓库也有明显到货,库存资源变化相对较小。第三、从目前到货的长假来看,主要集中在:沪宝、莱钢、长治、大冶华鑫、江口等钢厂的二级螺纹,以及马钢、济钢的三级螺纹。线材本期到货资源相对上次有所减少,主要集中在四平红嘴、华鑫瑞以及其它一些小的钢厂资源。第四、从库存结构来看,螺纹钢库存紧俏的局面得到一定的缓解,前期缺少的规格得到一定的补充。第五、从仓库的出入库的车辆来看,出库车辆参差不齐,部分仓库出现车辆排队的现象。总体来看,新到资源相对前期增多,由于节后下游的需求不旺,库存增加相对明显。最后从今年的库存变化趋势来看分析(参照下图2),通过下图可以看出,今年的建筑钢材的库存从春节过后的高库存持续回落,经过前期长时间的持续回落,近期陷入库存波动期间。本周螺纹钢比今年的最高库存(3月2日)还要减少26.331万吨,比今年的平均库存还要减少8.702万吨;线材比今年的最高库存(2月16日)还要减少8.569万吨,比今年的平均库存还要减少1.657万吨。

目前唐山地区66%湿基铁精粉出厂不含税价在520元/吨;山西代县65%湿基不含税铁精粉出厂报价在460元/吨;辽宁本溪地区65%干基铁精粉出厂含税价在530-540元/吨。生铁市场维持平稳,截至本周末山东地区炼钢生铁价格为2140-2150元/吨,武安地区炼钢生铁价格在2150-2160元/吨。国内废钢市场基本保持稳定,湖北武钢采购价格重废2010元/吨;江苏沙钢重(3)采购价格2010元/吨;淮钢重废采购价格仍为1930元/吨。本周坯料市场稳中趋跌,唐山普碳150坯价格为2850元/吨,普碳165坯价格为2870元/吨;低合金坯市场小幅下调,20MnSi坯价格为2870元/吨。本周江苏地区普碳坯成交一般,钢厂采购价格基本在2900-2930元/吨,20MnSi坯采购价为2900元/吨。原材料价格呈现稳中走低局面,也影响了螺纹钢市场继续下滑。

从近期的需求可以看出,宏观调控对市场还是起到一定的影响作用。前期国土资源部对建设用地审批程序提出严格要求,这将从预期上减少新增建设用地供应量。继国六条后房价依然上涨,引发了国务院再次派出调查小组,这些国家宏观调控的取向对房地产行业发展将会形成一定影响,进而在一定程度上对后期建筑钢材市场需求以及心态都将产生一定的不利影响。

从钢厂出厂价格来看:钢厂纷纷涨价试图进行救市,譬如对华东地区价格影响相对较大的钢厂变化如下:凌钢10日对螺纹钢下调100元/吨;沙钢11日对螺纹钢价格上涨30元/吨;邯钢在10月11日对零提圆钢、螺纹钢出厂价格上调20元/吨;杭钢;11日普圆价格上调30元/吨;永钢11日对高线上调20元/吨,螺纹上调40元/吨;萍钢12日线材上调20元/吨,螺纹钢上调30元/吨,三级钢上调30元/吨;南(昌)钢厂12日对螺纹钢价格上调30元/吨…

全国各大市场从Myspic指数来看:本周长材指数为126.2点,比上周回落0.6%,比上月回落0.6%,比去年同期上涨2.2%。从长材的各个品种来看:本周螺纹指数为123.1点,相对上周回落0.3%,比上月回落0.4%,比去年同期上涨2.2%;线材指数为130.2点,比上周回落0.07%。指数回落主要是因为:虽然经销商认为十月是传统习惯消费旺季,市场似乎并不给予支持,节前节后市场的成交比较清淡,经销商迫于库存和资金的压力,不得不降低价格进行销售,整个全国市场依然如此。

综合上述的种种因素来分析:“银十”是否能够银光闪闪,在此笔者认为答案是“NO”,但也不会太差。虽然目前市场的上建材总体库存相对较低,但是由于宏观的调控,下游的需求相对较少,经销商过高的期望决定了十月不会银光闪闪,但也不会过差,虽然目前的上海市场到货资源相对较少,经销商钢厂订货的积极性不高,但是由于部分经销商采取协议户的合作方式,上海市场还会有资源到货,部分经销商的销售以及资金压力还会存在,加之钢厂协议户的合作方式以及到岸定价、事后结算的方式决定市场价格必将不会存在大幅度的上涨,同时对市场起了一定的支撑作用,预计下周上海市场还会处于稳中趋弱的行情。(mysteel.com资讯部编辑 请勿转载!)