上海市场建筑钢材一周回顾(11.11-11.17)

2006-11-17 00:00 来源: 我的钢铁

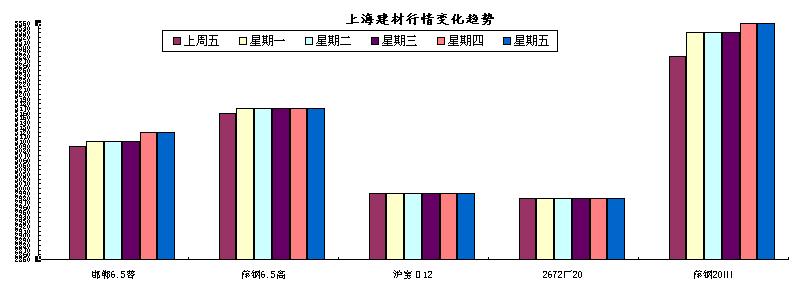

上海讯:本周上海市场建筑钢材市场没有承接上周上涨的态势继续上涨,反而因为需求不好的问题,市场价格趋弱的迹象是日益明显。然而前期的紧俏的规格仍旧相对比较紧张,规格差价日益加大。截至周末市场国标资源主流的成交价格在2960-2980元/吨,相对上周末底部价格回落10元/吨,HRB400Ф16-25mm螺纹钢市场销售价格在3170-3180元/吨,相对上周上涨10元/吨,部分规格市场紧俏价格再度大幅拉高,其中20mm、22mm、25mm的市场主流成交价格在3300-3350元/吨。Ф6.5mm普线主流成交价格在3120元/吨,相对上周上涨30元/吨,Ф6.5mm高线成交价格3170-3180元/吨,相对上周上涨20元/吨(变化参见下图1)。

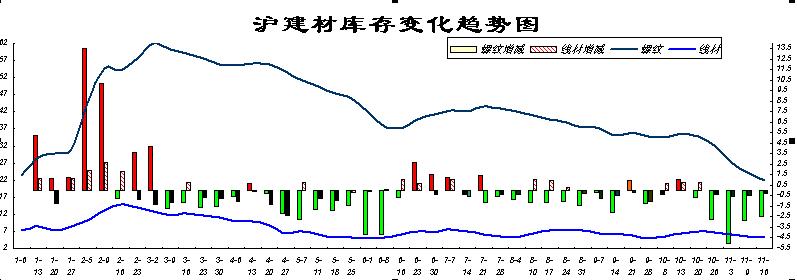

Mysteel我的钢铁网站于2006年11月9日对上海地区58个建筑钢材主要仓库库存情况进行统计,目前螺纹钢21.86万吨,较上周统计(2006年11月9日)减少2.432万吨;线材库存5.304万吨,较上周减少0.289万吨。从库存数据来看,建材库存再度双双呈现下降趋势,下降趋势承接上周的下降态势,减少幅度有所减缓。结合本次跑仓库的具体感觉来分析,本次建筑钢材库存主要呈现如下特点:第一、本周陆陆续续有部分资源到货,但是整体来看,由于到货资源相对出库的资源较少,库存继续下降。第二、仓库里螺纹新到资源,主要是邯郸、长治、大冶华鑫、沪宝等钢厂的二级螺纹,以及马钢、南昌少量的三级螺纹。第三、从库存结构来看,螺纹钢库存中二级螺纹部分规格紧俏的局面并没有得到改善,继续维持上周的态势,25mm、28mm、32mm的螺纹钢,市场上仍旧相对较少。三级螺纹大规格紧俏规格有部分资源到货,其中25的螺纹相对前期有所增多,而20、22的规格仍旧相对较少。第五、从仓库的出入库的车辆来看,出库车辆仍旧相对较多,但是线材的拉货车辆所占比重相对螺纹钢略多一些。第六、在众多的仓库出现了个别仓库,线材由于集中到货,仓库库存相对较多,出现车皮停靠在铁路站迟迟不能出货的现象。最后从今年的库存变化趋势来看分析(参照下图2),通过下图可以看出,今年的建筑钢材的库存从春节过后的高库存持续回落,前期阶段性的上涨以后,继续进入减少阶段,近几周库存更是大幅降低。本周螺纹钢比今年的最高库存(3月2日)还要减少40万吨,比今年的平均库存还要减少20.615万吨;线材比今年的最高库存(2月16日)还要减少9.554万吨,比今年的平均库存还要减少2.444万吨。总体来看,虽然目前的市场价格相对前期要高出将近百元,而南北市场的价格差异迫使钢厂还是不是很愿意发往上海,也可以看出,大部分经销商对后势还是不看好,钢厂的订货积极性不是很高,这将为建筑钢材维持在目前的价位起到一定的支撑作用。

从原材料来看:目前唐山地区66%湿基铁精粉出厂含税价在690元/吨;山西代县65%湿基不含税铁精粉出厂报价在460元/吨;辽宁本溪地区65%干基铁精粉出厂含税价在540-550元/吨。生铁市场继续震荡运行,截至本周末山东地区炼钢生铁价格为2140-2150元/吨,武安地区炼钢生铁价格在2210元/吨左右。国内废钢市场基本保持稳定,湖北武钢重废采购价格2030元/吨;江苏沙钢重(3)采购价格2010元/吨;淮钢重废采购价格仍为2000元/吨。本周国内废钢市场整体保持平稳,各钢厂采购心态都比较谨慎,后期调整的可能性也不大。本周坯料市场继续下滑,唐山普碳150坯报价为2720元/吨,普碳165坯价格为2740元/吨,整体下跌30元/吨左右;低合金坯市场基本稳定,调整后20MnSi坯价格为2800元/吨。本周江苏地区方坯市场较为平稳,普碳坯价格为2880元/吨,部分厂家普碳坯采购价格为2830-2850元/吨,低合金坯采购价格为2900元/吨。山东地区方坯价格保持平稳,普碳坯价格为275=30-2750元/吨,低合金坯价格为2800元/吨,要货的客户很少。河北地区地区因下游企业对方坯需求强劲,钢坯价格保持坚挺,目前普碳150坯价格为2740元/吨,普碳165坯价格为2760元/吨,低合金坯价格为2820元/吨,市场成交活跃。天津地区因为河北地区价格上涨,坯料采购极为困难,目前天津地区普碳坯价格为2740元/吨,低合金坯价格为2800元/吨。辽阳地区成交显得低迷,目前普碳坯价格为2750元/吨,低合金坯价格为2850元/吨。

1-10月份,城镇固定资产投资70071亿元,比去年同期增长26.8%。其中,国有及国有控股完成投资33272亿元,增长17.7%;房地产开发完成投资14611亿元,增长24.1%。从施工和新开工项目情况看,截止到10月底,城镇50万元以上施工项目累计248869个,同比增加33251个;施工项目计划总投资194397亿元,同比增长22.6%;新开工项目168568个,同比增加21344个;新开工项目计划总投资52751亿元,同比增长4.4%,增幅减少3.1个百分点。再从上海来看:政府对固定资产的投资以及新项目的管理一直严抓,上海作为国内的重点城市更是甚之,公积金事件、新开项目的控制等等,都直接影响倒目前的市场需求,所有的这些从固定资产投资的数据就可以看出:1-9月,本市固定资产投资依然保持低速平稳的增长势头,投资2903.42亿元,比去年同期增长8.3%,增幅比上月回落1.2个百分点。但是仔细来看,其中:建筑企业房屋建筑施工面积12273.88万平方米,其中新开工面积4243.5万平方米,比去年同期增长10.5%,增幅同比回落18.7个百分点;房屋建筑竣工面积2548.05万平方米,增长7.6%,增幅回落38.8个百分点。其中,新开工面积在50万平方米以上的建筑企业工有15家,仅比去年同期增加1家;竣工面积30万平方米以上的建筑企业共有18家,增加2家。从上述数据就完全可以看出,前期贸易商感觉市场需求不旺,成交相对比较清淡,也就是如此原因,近来市场需求相对较好,也是建立在库存稀少经销商期望不高的一个相对较好的概念,后期随着天气的变冷,宏观调控的一些滞后效应,终端的需求仍旧趋于萎靡。

从目前的市场综合看,对市场利好与利空的消息皆有,从利好来析,钢厂价格持续的倒挂,库存持续的减少,螺纹钢库存中规格的不齐,资源难以补充,将会对目前的市场起到一定的支持作用。再从对市场不利的一面来看,在国家宏观调控之下,上游的坯料价格必将走低,出口受阻,势必破坏目前建筑钢材国内脆弱的平衡,下游新开工项目的减少,需求的减弱,加之现在天气的逐渐变冷,北方资源的额南下必将改变目前资源紧俏的局面。总体来看,价格回落世在必行,至于什么时候回落那就的看看上海资源的到货情况,下游的需求情况,以及经销商的心态,这将会直接决定着上海市场建筑钢材价格的变化 (mysteel.com资讯部编辑 请勿转载!)

Mysteel我的钢铁网站于2006年11月9日对上海地区58个建筑钢材主要仓库库存情况进行统计,目前螺纹钢21.86万吨,较上周统计(2006年11月9日)减少2.432万吨;线材库存5.304万吨,较上周减少0.289万吨。从库存数据来看,建材库存再度双双呈现下降趋势,下降趋势承接上周的下降态势,减少幅度有所减缓。结合本次跑仓库的具体感觉来分析,本次建筑钢材库存主要呈现如下特点:第一、本周陆陆续续有部分资源到货,但是整体来看,由于到货资源相对出库的资源较少,库存继续下降。第二、仓库里螺纹新到资源,主要是邯郸、长治、大冶华鑫、沪宝等钢厂的二级螺纹,以及马钢、南昌少量的三级螺纹。第三、从库存结构来看,螺纹钢库存中二级螺纹部分规格紧俏的局面并没有得到改善,继续维持上周的态势,25mm、28mm、32mm的螺纹钢,市场上仍旧相对较少。三级螺纹大规格紧俏规格有部分资源到货,其中25的螺纹相对前期有所增多,而20、22的规格仍旧相对较少。第五、从仓库的出入库的车辆来看,出库车辆仍旧相对较多,但是线材的拉货车辆所占比重相对螺纹钢略多一些。第六、在众多的仓库出现了个别仓库,线材由于集中到货,仓库库存相对较多,出现车皮停靠在铁路站迟迟不能出货的现象。最后从今年的库存变化趋势来看分析(参照下图2),通过下图可以看出,今年的建筑钢材的库存从春节过后的高库存持续回落,前期阶段性的上涨以后,继续进入减少阶段,近几周库存更是大幅降低。本周螺纹钢比今年的最高库存(3月2日)还要减少40万吨,比今年的平均库存还要减少20.615万吨;线材比今年的最高库存(2月16日)还要减少9.554万吨,比今年的平均库存还要减少2.444万吨。总体来看,虽然目前的市场价格相对前期要高出将近百元,而南北市场的价格差异迫使钢厂还是不是很愿意发往上海,也可以看出,大部分经销商对后势还是不看好,钢厂的订货积极性不是很高,这将为建筑钢材维持在目前的价位起到一定的支撑作用。

从原材料来看:目前唐山地区66%湿基铁精粉出厂含税价在690元/吨;山西代县65%湿基不含税铁精粉出厂报价在460元/吨;辽宁本溪地区65%干基铁精粉出厂含税价在540-550元/吨。生铁市场继续震荡运行,截至本周末山东地区炼钢生铁价格为2140-2150元/吨,武安地区炼钢生铁价格在2210元/吨左右。国内废钢市场基本保持稳定,湖北武钢重废采购价格2030元/吨;江苏沙钢重(3)采购价格2010元/吨;淮钢重废采购价格仍为2000元/吨。本周国内废钢市场整体保持平稳,各钢厂采购心态都比较谨慎,后期调整的可能性也不大。本周坯料市场继续下滑,唐山普碳150坯报价为2720元/吨,普碳165坯价格为2740元/吨,整体下跌30元/吨左右;低合金坯市场基本稳定,调整后20MnSi坯价格为2800元/吨。本周江苏地区方坯市场较为平稳,普碳坯价格为2880元/吨,部分厂家普碳坯采购价格为2830-2850元/吨,低合金坯采购价格为2900元/吨。山东地区方坯价格保持平稳,普碳坯价格为275=30-2750元/吨,低合金坯价格为2800元/吨,要货的客户很少。河北地区地区因下游企业对方坯需求强劲,钢坯价格保持坚挺,目前普碳150坯价格为2740元/吨,普碳165坯价格为2760元/吨,低合金坯价格为2820元/吨,市场成交活跃。天津地区因为河北地区价格上涨,坯料采购极为困难,目前天津地区普碳坯价格为2740元/吨,低合金坯价格为2800元/吨。辽阳地区成交显得低迷,目前普碳坯价格为2750元/吨,低合金坯价格为2850元/吨。

1-10月份,城镇固定资产投资70071亿元,比去年同期增长26.8%。其中,国有及国有控股完成投资33272亿元,增长17.7%;房地产开发完成投资14611亿元,增长24.1%。从施工和新开工项目情况看,截止到10月底,城镇50万元以上施工项目累计248869个,同比增加33251个;施工项目计划总投资194397亿元,同比增长22.6%;新开工项目168568个,同比增加21344个;新开工项目计划总投资52751亿元,同比增长4.4%,增幅减少3.1个百分点。再从上海来看:政府对固定资产的投资以及新项目的管理一直严抓,上海作为国内的重点城市更是甚之,公积金事件、新开项目的控制等等,都直接影响倒目前的市场需求,所有的这些从固定资产投资的数据就可以看出:1-9月,本市固定资产投资依然保持低速平稳的增长势头,投资2903.42亿元,比去年同期增长8.3%,增幅比上月回落1.2个百分点。但是仔细来看,其中:建筑企业房屋建筑施工面积12273.88万平方米,其中新开工面积4243.5万平方米,比去年同期增长10.5%,增幅同比回落18.7个百分点;房屋建筑竣工面积2548.05万平方米,增长7.6%,增幅回落38.8个百分点。其中,新开工面积在50万平方米以上的建筑企业工有15家,仅比去年同期增加1家;竣工面积30万平方米以上的建筑企业共有18家,增加2家。从上述数据就完全可以看出,前期贸易商感觉市场需求不旺,成交相对比较清淡,也就是如此原因,近来市场需求相对较好,也是建立在库存稀少经销商期望不高的一个相对较好的概念,后期随着天气的变冷,宏观调控的一些滞后效应,终端的需求仍旧趋于萎靡。

从目前的市场综合看,对市场利好与利空的消息皆有,从利好来析,钢厂价格持续的倒挂,库存持续的减少,螺纹钢库存中规格的不齐,资源难以补充,将会对目前的市场起到一定的支持作用。再从对市场不利的一面来看,在国家宏观调控之下,上游的坯料价格必将走低,出口受阻,势必破坏目前建筑钢材国内脆弱的平衡,下游新开工项目的减少,需求的减弱,加之现在天气的逐渐变冷,北方资源的额南下必将改变目前资源紧俏的局面。总体来看,价格回落世在必行,至于什么时候回落那就的看看上海资源的到货情况,下游的需求情况,以及经销商的心态,这将会直接决定着上海市场建筑钢材价格的变化 (mysteel.com资讯部编辑 请勿转载!)