贷紧价挫疑无路 利好频现又一村

――暨2012年上海建筑钢材市场走势回顾

2012,变革的一年。如同华尔街金融创新泡沫横生,2012年之前的钢贸行业中,钢材的金融属性所带来的效用远大于其物资属性。但在2012年,随着国家对房地产行业调控的持续、对市场信贷的收紧,此种创新的钢贸模式如临大敌……

2012,起航的一年。物竞天择,适者生存,经过2012年的洗礼,金融泡沫随之破灭,钢贸行业被迫重回传统模式。

回顾2012年上海建筑钢材市场,需求低迷、供给过剩、成交不畅、价格下跌、老板跑路等词汇充斥着前三季度,尤其是在四月到九月间,市场供给矛盾突出,价格大幅下挫。九月中上旬,伴随生产企业的减产效果显现,恰逢需求回暖,价格开始反弹。然而好景不长,十月假期之后市场重回低迷,随后仅在年末消息面利好推动下小幅回升。

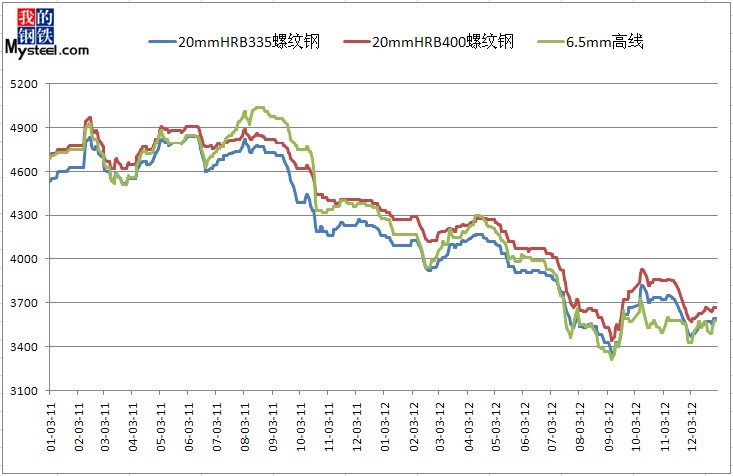

图1 近两年上海建筑钢材价格走势图

数据上看,以上海市场20mm规格HRB335螺纹钢为例,2012年全年平均价为3825元/吨,较2011年均价4578元/吨大幅下降753元/吨,降幅为16.46%。

资金面的收紧,行情持续低迷,市场建筑钢材库存较2011年有所减少,但幅度并没有价格降幅大。见图2:

图2 近两年上海建筑钢材库存趋势图

数据上看,2012年上海建筑钢材年平均库存为47.43万吨,较2011年均值50.61下降3.18万吨,降幅为6.28%。

看完全年大致回顾,让我们具体看看2012年上海建筑钢材市场。

1月:时逢春节,商家观望离市

宏观方面:国际,西班牙、意大利发债情况良好,国债需求强劲;标准普尔下调部分欧元区国家主权信用评级;希腊债务问题仍是市场关注焦点。国内,CPI如期回落,通胀压力缓解,政策宽松预期增强;房产销售情况不尽人意。

市场方面:建筑钢材价格延续2011年12月中旬以来下跌的趋势,当月20mmHRB335螺纹钢累计跌幅70元/吨,20mmHRB400螺纹钢累计跌幅60元/吨。由于春节提起的缘故,工地多1月中旬前收工,市场需求处于半停滞状态,社会库存大幅增加,市场洋溢过年的气氛,商家无心再亏损卖货,华东地区1月中旬钢厂价格政策以下跌为主,表明对节后并不看好。

2月:库存大幅上升,现价先跌后稳

宏观方面:国际,10日希腊联合政府提出的有关削减每月养老金的提议未获通过,但22日欧洲财长就希腊救助协议达成协议,希腊危机短期才得以一定的缓解。国内,9日公布的PPI数据PPI创下两年来新低,引发市场对近期宽松预期的担忧;央行三年来首次下调准备金率,从24日起存款类金融机构人民币存款准备金率下调0.5个百分点。

市场方面:在节后持续降雨天气的影响之下,工地开工无奈延后,建筑钢材价格在经历了春节后的小幅反弹后继续探底,同时,社会库存继续大幅上升,商家心态进一步恶化,沙钢等华东地区建筑钢厂出厂价格也顺势大幅下调。全月二、三级螺纹钢累计跌幅均为140元/吨,但月底在降息和希腊获援的利好消息提振下,市场有止跌企稳的迹象。

3月:市场缓慢复苏,产能过剩问题突出

宏观方面:国际,近期利好数据居多,欧洲央行放出巨量流动性;希腊换债协议有惊无险将达成等。国内,20日零时起,汽、柴油供应价格每吨均提高600元;温家宝21日主持国务院常务会议,讨论通过《“十二五”综合交通运输体系规划》,建成一批重大铁路项目,适时开工一批急需必需项目。房地产投资和规模以上工业总产值亦呈上升态势。

市场方面:疲软的下游需求逐步恢复,本月沪建材价格震荡上行,20mmHRB335螺纹钢累计涨幅170元/吨,20mmHRB400螺纹钢累计涨幅100元/吨。钢厂在上调出厂价格的基础之下,加快生产的步伐,供需严重不匹配初见端倪,去库存化任重而道远。

4月:供需矛盾尖锐,价格涨跌两难

宏观方面:5日国务院国资委正式公布了央企退出房地产业务的进展;据消息透露,对个人首套住房贷款,近期多个城市的多家商业银行重启利率9折甚至8.5折优惠,楼市成交量有望继续提升。19日中钢协统计,4月上旬重点企业粗钢日均产量165.93万吨,旬环比增长5.04%,创下历史新高。

市场方面:清明节后本地建材价格大幅上涨,尤其是盘螺和高线因资源紧俏拉涨幅度较大,螺纹钢则小幅上涨,成交有所表现;但后又因阴雨天气和报价整体偏高,终端采购积极性减弱,因此价格在月中出现松动,市场陷入弱势运行的态势。与此同时,华东钢厂建材价格持续上调。总体来看,高产量、低需求是影响价格上涨的最大阻碍。供需矛盾,有增无减。截止月底,二级钢价格较上月底持平,三级钢价格较上月底小幅上涨40元/吨。

5月:欧债阴云不散,市场恐慌下跌

宏观方面:国际,美国五月初公布的请失业金人数大幅下降;国际油价一度跌破100美元;奥朗德当选法国总统,欧元兑美元跌至3个半月低点;希腊退出欧元区的可能性加大成为热点话题,风险影响全球。国内,中央将安排363亿元财政补贴,促进节能家电等产品消费,并实施能效“领跑者”制度,以扩大内需,推动节能减排;23日,国务院召开常务会议,再度把主题落在分析经济形势上,此次会议提出把稳增长放在更加重要的位置,启动一批事关全局、带动性强的重大项目。

市场方面:四月旺季未带动需求明显回暖,随着钢厂纷纷下调出厂价格,建筑市场成本支撑减弱,钢坯、矿石、废钢等原料价格全面松动,本地建材钢材价格大幅下挫,市场悲观情绪蔓延,终端需求进一步减少,商家继续抛货兑现。截止月底,20mmHRB335螺纹钢累计跌幅210元/吨,20mmHRB400螺纹钢累计跌幅200元/吨。

6月:跌幅明显收窄,价格缓慢筑底

宏观方面:国际,希腊解除风险;欧盟决定对西班牙1000亿欧元的融资,欧债危机暂时缓和;美联储没有推出QE3令市场倍感失望。国内,央行6月8日起下调一年期存款基准利率0.25个百分点;中央和地方相继出台利好钢铁行业“稳增长”的措施,铁路建设开始复工、地产销售有所好转;国家重申房地产调控政策不放松,上海首套房限购的政策,反映了国家对房产调整不肯放松的信号。

市场方面:需求有望在政策面利好的作用下逐步回暖,市场信心有所恢复,故本月沪建筑钢材价格跌幅收窄。同时,华东地区主流钢厂调价以平稳为主,对钢价也形成了一定支撑,但追补增加从侧面说明钢厂对后期走势并不乐观,市场进入弱势调整的格局之中。截止月底,二级钢价格较上月底小幅下跌20元/吨,三级钢价格较上月底小幅下跌20元/吨。

7月:经济形势严峻,钢价大幅下探

宏观方面:国际,IMF再次下调全球经济增长预期,将2012年全球经济增长预期略微下调至3.5%;穆迪下调意大利评级,并表示存在进一步下调可能;美国公布首次申请失业救济数据不佳,欧洲深陷债务危机之下,而世界其他地区包括美国,中国,加拿大等多个国家陷入缓慢增长。国内,6月CPI同比涨2.2%为28月新低,通胀压力大减,PPI同比跌2.1%为32月新低,工业生产不景气;温总理表示楼市调控将持续进行,对建材现货的需求影响较大;11日发改委会按照现行成品油定价机制,降低国内的成品油价格,运输成本下降。

市场方面:国内宏观利空,使得资本市场信心大受打击。本月伊始,期螺持续下跌,外加沙钢、永钢、中天等几大钢厂价格大幅下跌政策陆续出台,市场在看空氛围浓厚以及需求不畅的格局下,恐慌下跌。尽管月中以后,央行宣布下调利率,但依旧未能提振现货市场,价格继续下探。截至月底,二级钢价格较上月底下跌290元/吨,三级钢价格较上月底下跌310元/吨。

8月:需求难有起色,弱势局面持续

宏观面:国际,标普下调2013年欧元区经济增速至负增长0.6%,欧债危机拖累全球贸易的复苏进程;8月欧元区PMI初值数据为46.6,欧元区第三季度恐难逃衰退;美联储发出宽松信号,QE3推出可能性增大;俄罗斯成功入市,增大国际贸易市场。国内,统计局9日发布7月CPI同比涨1.8%创两年半新低,降准预期再升温;中央再次强调“坚定不移执行房地产调控政策”,刚性需求难以出现回暖;海关总署10日公布的中国7月出口仅同比增长1.0%,远低于上月的11.3%以及市场预期的8.8%,海外市场需求减弱。

市场方面:7月钢铁PMI为44.5%为近5个月最低,显示钢铁行业复苏不稳,而8月上旬重点大中型企业粗钢日产量仍在增加,多数钢铁企业并没有出现明显的减产迹象。尽管月初上海建材价格小幅反弹,但在外需萎缩,内需低迷,加上钢厂面未能扩大停产检修力度的状况下,钢市供需失衡状况依旧持续,弱势局面难改。截至月底,二级钢价格较上月底下跌170元/吨,三级钢价格较上月底下跌210元/吨。

9月:传统旺季恰逢库存减少,市场华丽升温

宏观面:国际,9月14日美联储宣布,在利率不变的同时将从15日开始推出进一步量化宽松政策(QE3);欧洲央行宣布维持基准利率在0.75%不变,从欧元区二级市场购买主权债券。国内,重大在建续建项目等实行即报即审;5日公布批复总投资规模逾7000亿元的25个城轨规划和项目后,发改委6日再次公布批复13个公路建设项目、10个市政类项目和7个港口、航道项目,据估两项批复总投资规模超1万亿元;9月11日零时起将汽、柴油价格每吨分别提高550元和540元,运输成本增加。

市场面:时值传统旺季,加上9月中旬重点大中型企业粗钢日均产量继续下降,使得库存压力相对减小。自9月初起,原材料价格经过反复涨跌,使得钢价底部被确认,钢价回调支撑出现;加上9月份上海市场库存减少,资源量长期缺乏,上涨动力较足。此外,国庆前期国内消息面的稳定加之国际利好信息的刺激,钢价华丽升温,截至月底,20mmHRB335螺纹钢及20mmHRB400螺纹钢累计均上涨240元/吨。

10月:利好延续,钢价高位运行

宏观面:10月美国消费者信心指数的初值为83.1,创下5年来的最高纪录;默克尔三年来首次访希腊,欧债危机或将迎来转折点;澳洲联储降息25个基点;日本政府在内阁会议上敲定了“紧急经济刺激对策”,规模几乎翻番。国内,商务部预计,2012年四季度中国进出口有望延续9月份的回升态势;9月份全国规模以上工业企业实现利润同比增速首次“转正”;铁路投资稳步增长,四季度有望加速;汇丰银行公布中国10月PMI预览值为49.1,创三个月新高,显示制造业活动回暖。

市场面:“国庆”期间原材料大幅上涨,稀缺资源主导市场,终端采购积极,促使节后钢价强势拉涨。尽管后期北方资源的陆续到货,沪上资源得到部分补充,库存有所增加,钢价小幅回落,但在稳增长、铁路投资大幅恢复及成本支撑的影响下,钢价下跌空间有限,因此,截至月底,建材价格较上月依旧上涨,二级钢价格上涨50元/吨,三级钢价格上涨70元/吨。

11月:需求急速萎缩,价格重回低位

宏观面:奥巴马成功连任美国总统,美国宽松政策得以延续;穆迪下调法国主权债务评级,欧债阴云不散;希腊获准第三笔援助贷款;日本第三季度实际国内生产总值(GDP)初值季率下降0.9%,为三个季度以来首次出现萎缩;标普23日宣布维持法国主权评级为AA+,但评级展望为负面。国内,中国共产党第十八次全国代表大会胜利闭幕,大会强调我国经济将进入一个重大转型期;中金公司预测,中国明年的增长目标将维持在7.5%,宏观政策总体为宽松态势。

市场面:步入传统淡季,加上本月上海连日阴雨,市场成交受阻,在价格“无量坚挺”了一段时间后,终于熬不过需求急速萎缩的状况而重新回落。此外,下半月北方资源的集中到货也导致本地资源价格进一步松动。虽然粗钢产量有所下降,但日均依旧维持高位,后期库存压力不小,商家心态急转直下,市场价格急速下跌。截至月底,二级钢价格较上月底下跌230元/吨,三级钢价格较上月底下跌160元/吨。

12月:宏观利好频传,市场触底反弹

宏观面:国际,11月美国民众个人消费开支和个人收入环比双双上升,显示美国经济有持续复苏迹象;欧洲央行6日召开例行货币政策会议,维持各项利率水平不变,同时宣布将继续执行“主要再融资操作计划”。国内,统计局公布的11月份居民消费价格指数(CPI)重返“2”时代;11月份工业增加值、社会消费品零售总额等数据向好,经济延续前两个月回暖势头;消费和工业生产增速均创下8个月新高,房地产开发投资增速则明显大幅上涨,印证了经济企稳回升的趋势。

市场面:月初在期货反弹、钢坯上涨的带动下,建材成交转好,市场有所升温。随后政治局会议进一步明确了2013年经济着力点和大方向,会议精神提升了市场信心;而居民消费价格指数、工业增加值等数据的向好,也进一步确认了经济企稳回升的态势,资本市场全面上涨,市场心态大为好转。加上市场部分品牌资源不多,贸易商惜售心态增强,钢价顺势反弹。截至月底,二级钢价格较上月底上涨100元/吨,三级钢价格上涨80元/吨。(Mysteel.com资讯部编辑,请勿转载)

责任编辑:021-26093700