2013年上半年带钢市场走势分析

摘要:众所周知,投资、出口和消费是拉动中国经济增长的“三驾马车”。上半年经济数据显示:国内生产总值增长7.6%;进出口同比增长8.6%,其中出口增长10.4%,进口增长6.7%;中国社会消费品零售同比名义增长12.7%,上半年消费对中国经济增长的贡献率为45.2%,投资贡献率为53.9%,净出口贡献率为0.9%,三者分别拉动经济增长3.4、4.1和0.1个百分点,增速放缓整体经济运行平稳。反观带钢市场,上半年带钢产能不仅没有减少,反而屡创新高,供需矛盾导致价格下跌。从市场来看,环保问题对钢价起到一定积极作用,但能否落实,政策能否持续值得关注,而库存消化缓慢始终制约着钢价出现大幅拉涨的局面。在上述的背景下,钢材市场何去何从,值得我们思考。下面,我从价格走势、带钢产量、社会库存、进出口、资源流向、下游需求等角度考虑带钢市场后期走势。

一、上半年价格走势回顾及分析

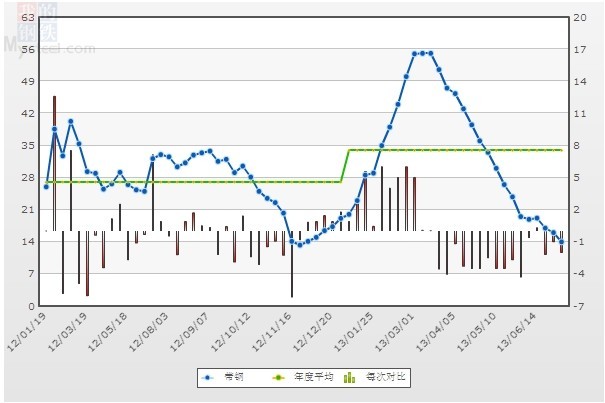

图1:2009-2013年热轧窄带钢价格走势图

窄带市场:今年年初全国窄带均价为3840元/吨,同时唐山地区窄带价格为3650元/吨,两者价差为190元/吨;而6月28日,全国窄带均价到达3440元/吨,较年初下跌400元/吨,跌幅为10.42%,同时唐山地区窄带价格为3250元/吨,较年初下跌400元/吨,跌幅为10.96%,而两者价差为190元/吨,价差保持稳定。

图2:2009-2013年热轧中宽带钢价格走势图

宽带市场:今年年初全国中宽带均价为3896元/吨,同时天津地区中宽带价格为3750元/吨,两者价差为146元/吨;而6月28日,全国中宽带均价到达3462元/吨,较年初下跌434元/吨,跌幅为11.14%,同时天津地区中宽带价格为3350元/吨,较年初下跌400元/吨,跌幅为10.67%,而两者价差为112元/吨,价差减少34元/吨。

纵观今年开春以来的带钢市场,前五个月出现震荡筑底的过程,首先,国际量化宽松政策和国内稳健政策形成对比,资金出现外流;其次,外矿从年初160美元/吨降至5月底的110美元/吨,降幅达31.25%,处于超跌状态;再次,钢厂高炉开工率和带钢线开工率居高不下。进入六月份,钢价出现一轮小幅反弹,外矿价格涨至125美元/吨左右,宏观政策出现放松迹象,环保问题检查力度加大,钢厂检修限产增加,高炉及带钢线开工率有所减小。

二、全国产量走势回顾分析

(一)、热轧窄带钢生产情况

2013年1-5月份,热轧窄带钢累计产量2499.9万吨,较去年同期增加310.2万吨,同比增长14.2%。通过图3可知,前五个月产量均达到近五年来最高值,供给压力较大。通过图4可知,华北地区月产量从2006年占全国60%多的份额发展到现在基本上占全国总产量80%;而华东和中南地区从2006年占全国20%多的份额发展到现在仅占全国总产量10%;因此,华北地区带钢产量集中度比较高,尤其是“华北带钢会议”价格一直影响着全国带钢价格走势。

图3:2009-2013年热轧窄带钢月累计产量

图4:2008-2013年热轧窄带产量统计图

(二)冷轧窄带钢资源变化情况

今年1—5月份,冷轧窄带钢累计产量407.8万吨,较去年同期增加19.2万吨,同比增加4.9%。由图5可以看出,今年3-4月份冷带产量处于近五年次高位,且今年1-3月份产量较往年同期基本持平,4-5月份产量高于往年产量,可以预见后半年冷带产量居高不下,供给压力凸显。通过图6可以看出,近五年华东地区、中南地区和华北地区冷轧月产量占全国总产量基本保持30%左右,三个地区占据着全国近90%的冷带市场,不过,华北地区所占份额正在逐步扩大,华东地区所占份额正在减少,这与当地原材料成本及环保问题息息相关,预计2013年冷带产量仍处于高位,较2012年有望继续增加。

图5:2009-2013年冷轧窄带钢各月产量

图6:2008-2013年冷轧窄带产量统计图

三、带钢社会库存回顾分析

图7:2012-2013年热轧窄带唐山地区社会库存统计图

唐山市场:纵观2013年开春以来,其中2月中旬唐山地区钢厂库存不大,多数在0.5-2万吨之间,但社会库存较大,大库库存在50万吨左右,京唐港和曹妃甸库存多达60万吨,社会总库存在110万吨左右,库存压力明显增大。而3月中旬唐山地区社会库存在38万吨左右,京唐港和曹妃甸库存在50万吨左右,环比减少20万吨,降幅18.2%。4月底唐山地区(包括京唐港和曹妃甸及社会库存)大概有70万吨,较三月份降20万吨,降幅为22.2%。而6月底唐山地区社会总库存在15万吨左右,仅占年初的七分之一左右,正是库存处于低位,价格出现一波小幅反弹。

南方市场:4月底无锡市场社会库存大概35万吨,较3月份降5万吨左右,降幅达12.5%,6月底社会库存大概在3-4万吨左右;4月底广州和乐从地区社会库存在40万吨左右,较3月份降5万吨降幅达11.1%,6月底港口库存在30万吨左右。整体来看,北方库存下降幅度较大,但南方库存消化缓慢,尤其是广州和乐从地区库存量居高不下,且不少资源属于节前压货。对于下半年市场,一方面库存压力减少,另一方面宏观利好政策出台刺激下游采购,再加上成本支撑力度较强,因此,带钢价格有望呈现震荡向上行情。

四、带钢进出口回顾分析

1-5月份热轧窄钢带累计出口6.98万吨,出口量占1-5月份产量0.28%,对窄带市场价格走势几乎没有影响。5月份热轧带钢出口量1.36万吨,环比减少0.35万吨,降幅20.47%,同比增加0.25万吨,增幅达22.66%。今年1-5月份,全国冷轧窄带钢分品种累计出口4.94万吨,冷轧出口量占前5月产量的1.21%,比例较小,对市场影响微乎其微。5月份冷轧窄带钢出口1.42万吨,较去年同期增加0.18万吨,同比增幅为14.19%。近期,中国海关总署公布的6月进出口数据显示,中国进出口总值2万亿元,同比下降2%。其中出口1.09万亿元人民币,同比下降3.1%;进口0.91万亿元人民币,同比下降0.7%;目前来看,中国出口环境恶化,国内带钢出口一直维持在低位,不仅量小,而且占全国产量的比例极低,因此对于后期带钢价格走势影响不大。

图8:2009-2013年热轧窄带钢出口统计

图9:2009-2013年冷轧窄带钢出口统计

五、上半年带钢资源流向走势回顾分析

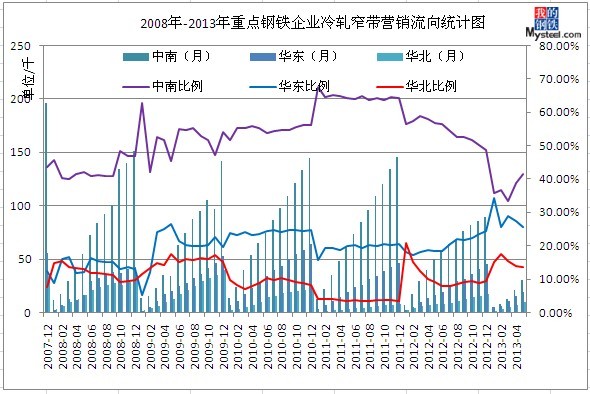

通过图10可知,华北地区占全国热轧窄带全国销售比例从08年初的35%上升至今年6月份的近60%,上升比例多达25%。而华东地区占全国热轧窄带全国销售比例从08年初的45%下降至今年6月份的不足30%,下降比例近15%,目前两地占据着全国消费量的90%,而其他地区变动比例不大。由图4可知,华北地区热窄带产销比例过剩20%,而华东地区产销缺口在20%左右,因此,华北地区资源主要流向华东地区,当然少部分资源流向中南及东北地区。

通过图11可知,中南地区占全国冷轧窄带全国销售比例从08年初的近45%下降至今年6月份的40%,仍然是冷轧窄带主要销售地区,且2011年当地月产量维持在60%的高位。华东地区占全国冷轧窄带全国销售比例从08年初的10%上升至今年6月份的25%,上涨比例达15%,目前两地占据着全国消费量的65%,华北地区占全国冷轧窄带全国销售比例基本维持在10%左右。由图6可知,华北地区冷窄带产销比例过剩20%,华东地区产销基本平衡,而中南地区产销缺口达15%,因此,只要价格合适,北方资源南下,东部资源西流,。

以上分析可知,华北地区不仅是带钢生产基地,也是带钢消费基地。从生产角度考虑,华北地区生产80%左右的带钢资源,具有绝对的定价权。从消费角度考虑,华北地区占据主导地位,或者说是协议户的重要地。从定价角度考虑,理论上说,作为区域性垄断的钢铁行业,钢厂会在成本基础上加上一定百分比利润,才能稳赚不赔;但中国钢铁价格受制于进口铁矿石的价格变动,除了成本这个主要因素之外,还受市场供求影响,当带钢资源供大于求时,地区之间、钢厂之间、贸易商之间会打小范围价格战,但因为主要产销都在华北地区,因此,终端消费未必具有定价话语权,因此,供求原理不一定适合带钢品种,但是随着产能过剩严重,供大于求的矛盾激化,将会增大终端消费的定价权利。

图10:2008-2013年重点钢企热轧窄带营销流向统计图

图11:2008-2013年重点钢企冷轧窄带营销流向统计图

六、下游市场产量回顾分析

从冷带市场看,5月份冷轧带钢产量86.8万吨,环比减少7.1万吨。5月全国热轧带钢产量为510.3万吨,环比减少18.70万吨,降幅为4%;同比增加89.70万吨,增幅为21.33%。而冷带与热轧带钢比达17.01%。通过图12可知,观察近三年冷轧与热轧比例可知,冷带与热带日均比例从每年年初的12%的低位上涨至年底的25%左右的高位,增长幅度明显增加。因此,进入7月份市场需求将出现稳步增长,10-11月份出现有望出现高点。

从下游焊管市场看,5月份焊管日均产量13.39万吨,较4月份日均产量降0.57万吨;5月份热轧窄带日均产量16.46万吨,较4月份日均产量降1.17万吨;而焊管与热轧带钢比达81.35%。从图16可知,最近三年,每年从年初到年底,焊管对带钢需求量开始呈现递增趋势,但过了11月之后,焊管对带钢需求量将会急速下降至60%左右,由此可以看出,目前管厂正处于启动阶段,后期对带钢需求有望出现稳步增加,而今年宏观调控对钢材市场影响较大,预计焊管对带钢需求不会出现明显改观,需求比例有望跟09年相似,高点出现在9-10月份。

图12:2009-2013年热轧带钢与冷轧带钢日均产量走势图

图13:2009-2013年热轧带钢与焊管日均产量走势图

七、2013年带钢市场总体形势的分析

库存上,最近调查库存显示,全国带钢库存较年后出现大幅减小,社会库存压力减少,部分规格出现不足,商家低价出售意愿不强。宏观上,上半年各项经济数据并不理想,经济增长放缓已成定局;下半年问题集中在:如果继续下行,下幅空间会有多大,如何释放改革红利,保证经济在长远改革中稳定短期增长。产量上,目前全国钢厂高炉开工率和带钢开工率居高不下,其中唐山地区高炉开工率仍在90%以上,而唐山中宽带开工率在80%以上,产量创近五年次高位,供求矛盾并未得到有效缓解。

综上所述,全国带钢品种社会库存下降、河北环保及新型城镇化发展规划有利于后期钢价出现回暖反弹,而环保问题治理力度如何,经济增长是否继续下行,高产能高开工率是否持续也将直接影响价格反弹力度,业内人士认为,目前终端需求将逐步加快释放,而钢厂出现盈利,资金压力有所放缓,国内市场供需关系将逐步改善。不过基于国家对房地产调控力度、国内钢市资金依然紧张等因素,短期钢价尽管存在止跌反弹的可能,但幅度不会太大,总体仍将以震荡运行为主。鉴于目前钢价稳步回暖迹象,预计下半年10-11月份价格有望出现相对高点。(Mysteel.com资讯部编辑,请勿转载)

责任编辑:王振军010-57930531