一晃9月已向我们挥手,10月即将来临,2018年悄然间已过四分之三,回顾这四分之三的日子,有欣喜有沮丧,有希望也有无奈;那么在今年的最后一个季度市场将会如何行走,我们又该如何把握,交一份令自己满意的答卷呢?下面让我们一起回顾过去三季度以及探讨10月行情走势。

一、 市场价格回顾

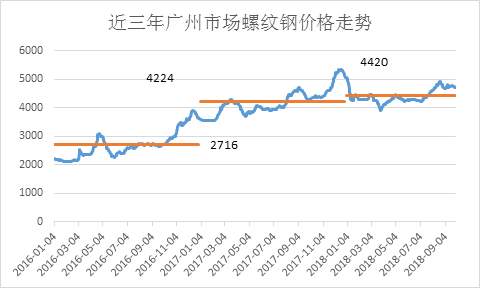

图一

上图所示,众所周知,最近三年国内钢材价格整体呈上扬态势,过去两年均呈现大幅度上扬,具体来看,2016年广州市场螺纹钢年度均价为2716元/吨,2017年年度均价为4224元/吨,2017年均价较2016年均价高出1508元/吨;2018年1月至9月底均价为4420元/吨,较2017年均价高出196元/吨,价差明显缩小。2018年元月初市场价格达到最近三年的高峰,广州市场螺纹钢价格迈过5000元/吨高位,但随后出现大幅度回落直至春节后三月底跌至谷底,价格跌破4000元/吨为3900元/吨;四月出现反弹,5月至七月震荡盘整,八月再度向上盘整,9月震荡盘整。

图二

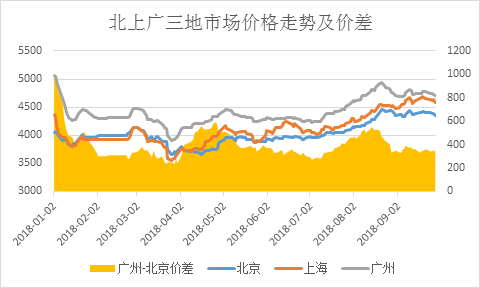

图二为北京、上海、广州三地市场今年以来螺纹钢价格走势以及广州与北京市场价差情况。如图所示,一、二、三季度北京、上海、广州三地市场螺纹钢整体走势基本一致,峰值均出现在1月初,北京最高价格4060元/吨,上海市场为4360元/吨,广州市场为5060元/吨,广州价格高出北京价格1000元/吨,广州高出上海700元/吨;谷值均在3月下旬,北京市场最低为3650元/吨,上海市场为3540元/吨,广州市场为3900元/吨,广州与北京价差为250元/吨,广州与上海价差为360元/吨,上海价格最低。截止目前9月底,北京市场4350元/吨、上海4580元/吨、广州4710元/吨,广州高出北京市场360元/吨、广州高出上海市场130元/吨;统一换算成过磅价格,广州高于北京260元/吨,广州高于上海30元/吨,由此来看,除去运杂费目前华南市场与北方市场暂无空间,而华东市场基本与华南市场价格持平,加上运杂费将呈现倒贴现象。

二、 本地市场库存及钢厂库存情况

图三

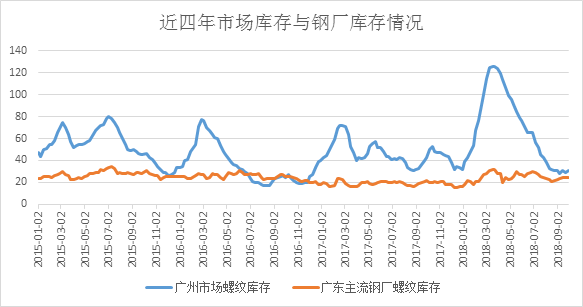

上图所示,广州市场螺纹钢库存(同口径统计)整体起伏相对较大,每年的高点基本在春节前后,低点主流分布在8-11月;具体来看,2015、2016、2017年整体库存基本在20-80万吨内上下起伏,且整体走势也相对相似;但今年以来虽然峰值同样出现在春节前后,但整体走势明显变化,峰值库存更是远远地突破了近四年的新高,在3月下旬突破120万吨达到了126万吨,而库存在80万吨以上的整整维持了2、3、4、5月份共4个月,3月份后库存呈持续下降态势。钢厂库存方面,相对市场库存较为平稳,据本网统计最近四年广东主流钢厂库存基本在18-30万吨之间,其中2016年底至2017年底受淘汰落后产能影响库存维持近四年最低水平,基本维持在20万吨上下徘徊。截止目前,广州市场库存为30.41万吨,广东主流钢厂库存为24.5万吨,处于今年相对低位。

三、 供应及需求情况

钢厂生产方面,据了解主导钢厂韶钢、湘钢、珠海粤钢10月份生产正常暂无检修计划,其中韶钢9月份棒三、棒一产线均已恢复生产;其他省内高炉、电炉生产企业计划生产正常;调坯轧材企业由于钢坯价格过高,中间价差太小,预计生产情况还将维持停停轧轧状态,产能释放持续明显不足;周边广西钢铁生产企业10月份生产情况将继续维持正常生产暂无检修计划,产量及对广东市场投放量变化不大;福建钢铁生产企业方面,三钢计划10月1日起二棒线开始检修,为期55天,影响螺纹钢产量约13.8万吨;其他主导钢厂生产基本正常。需求方面,据了解今年整体基建项目并未出现明显下降,但房地产开发项目受宏观调控政策影响萎缩明显,此外资金紧张及融资成本的提升也是造成部分项目搁置或推后的主要因素之一。

四、 总结:预计节后市场震荡偏弱

对于节后市场,考虑到假日期间需求明显萎缩,钢厂库存与市场库存都将面临增加,另外在新标执行之前原有库存资源也需尽量提前出货,势必将加大市场销售压力,对市场价格将有所抑制;外省材方面,从目前南北价差来看,暂时北材南下利润空间不足,且从往年南下时间段来看,预计10月份到货不会太集中,但随着北方入冬预计11月份后到货量加出现明显加大。环保政策方面,前期消息基本已提前释放消耗,后期实质性的影响究竟有多少尚需继续观望与跟踪。综上所述以及考虑到目前本地市场价格并不低位,预计节后广东省建筑钢材价格弱势盘整为主。

资讯编辑:朱燕娟 021-26093647