年关将至,惠州建材市场价格在经历前期大幅涨跌后进入震荡调整阶段。回顾四季度惠州行情走势,10月份在国庆后需求释放,钢筋新标准成本增加预期等利好因素下,惠州建材价格出现一轮上涨。但进入11月后,随着环保限产力度减弱以及北方资源南下的预期,市场多进行风险防范操作,投机需求骤减,惠州建材价格开始高位下跌,直至本月受中美贸易会谈、限产复发等宏观消息和供应偏紧等多方加持才出现小幅反弹。今日是西方传统圣诞节日,但美国股市却陷入熊市,国内商品期货全线下跌,现货市场心态受挫。在此形式下,惠州钢市将如何运行?下面随笔者作简要分析。

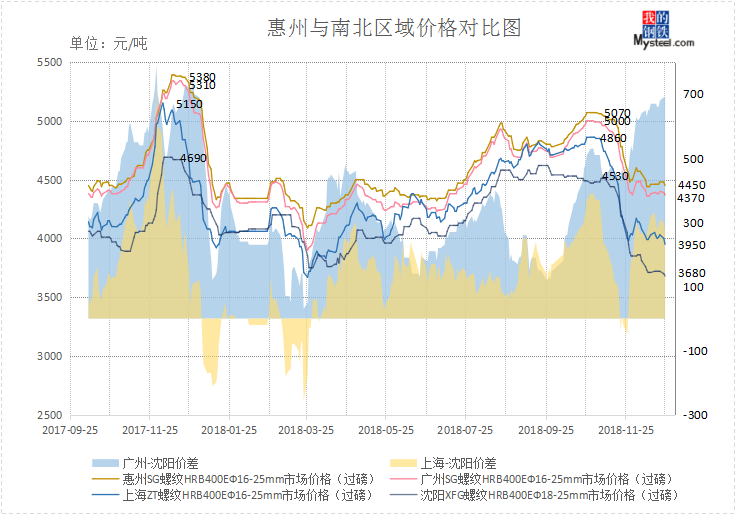

价格方面,截止12月25日,惠州SG螺纹销售价格(过磅)4450元/吨;广州SG螺纹销售价格(过磅)4370元/吨;上海ZT螺纹销售价格(过磅)3950元/吨;沈阳XFG螺纹销售价格(过磅)3680元/吨。环比四季度价格最高点分别下跌620元/吨、630元/吨、910元/吨和850元/吨,此时惠州SG螺纹与三地价差分别为80元/吨,500元/吨和770元/吨。如上图所示,结合2018年四季度情况来看,10月上海所在华东地区受环保限产影响,螺纹价格与本地华南地区一同上涨,华东与东北价差出现空间,北材资源分流运往华东,导致本地北材到港压力减小,叠加本地钢厂与贸易商的降库操作,11月华南地区整体供应偏紧,跌幅也相对较小,南北价差逐步拉大。对比2017年的四季度情况,受强制环保影响,去年国内钢价持续上涨至12月中旬,贸易商冬储后价格跌势不断,因此今年贸易商操作十分谨慎,操作多走货为主,市场投机需求大幅减少。

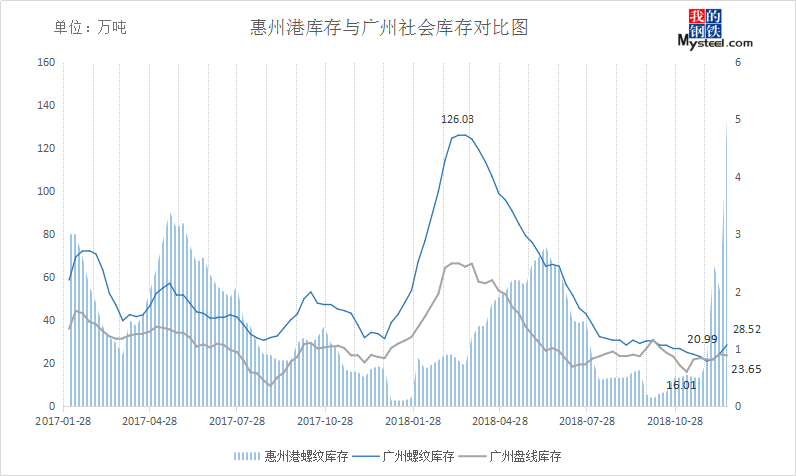

库存方面,截止12月20日,惠州港建材库存5万吨,环比上周增加3万吨,较四季度低点增加4.87万吨;广州螺纹库存28.52万吨,环比上周增加3.78万吨,较四季度低点增加7.53万吨;广州盘线库存23.65万吨,环比上周减少0.55万吨,较四季度低点增加7.64万吨。惠州港地处珠三角,紧邻广州、深圳,钢材资源多为外围流入。结合上图广州资源对比参考,四季度惠州与广州地区建材库存拐点都已出现,但涨幅相对较缓。广州螺纹资源库存持续低位,但盘线资源到货集中。因此前期两地螺纹价格表现相对抗跌,盘线价格持续走弱。目前在南北价差利好下,惠州港有北材如JL、XFG、JC等资源到货,广州到港北材如XD、XL、XFG、BT、TG等也有增量趋势。

到货方面,惠州主要流通钢厂资源有SG、ZHYG、HM、YG、GX、FX、QFD、YD、DR、DM、TD等,其中YG为本地钢厂,月投放量约2万吨;大厂资源SG月投放量约2-3万吨,ZHYG、HM1-2万吨;河源地区钢厂资源DR、QFD、YD月投放量为1-2万吨;揭阳地区钢厂资源如DM、TD投放月投放量接近一万吨;省外钢厂资源FX月投放约2万吨,SGMG接近一万吨,合计各厂建材资源总投放超20万吨。对比后期资源投放,四季度华南本地电炉厂与调坯轧材厂在废钢与钢坯高位价格影响下,与大厂资源价差出现收窄。叠加春节需求收缩预期,目前多维持低位库存运行;大厂主导资源在年前赶工需求下资源表现为相对偏紧;北材资源在价差利好下后期体量将持续增大。

总结:从目前从价格来看,南北价差仍然较大,现货价格尚未达到去年市场冬储价位,多数贸易商仍采取谨慎操作,冬储需求还需节前观望。临近年底,随着后期北材到港增加导致的供需失衡,惠州建材价格仍处弱势运行之中。考虑到本地钢厂在生产成本以及低位库存方面的支撑,惠州建材价格下跌空间有限,年前或维持弱势调整态势。