前言:

据海关数据调研,中国2019年1-9月钢铁总出口5032万吨,同比5317万吨减少285万吨,月均减量在31.5万吨左右;中国2019年1-9月共进口874万吨,自从上月中旬中国某大型国贸企业签了独联体热卷进口的单子后,国外各低价市场陆续向中国报价,且各品种都有一定数量的成交,四季度进口量有大幅度增加的趋势。

那么,近阶段的中国钢材进口风,究竟有多大的可持续性?

国外价格为什么报价会那么低?其中的原因究竟有哪些?

中国钢铁出口是否还存在可持续性?

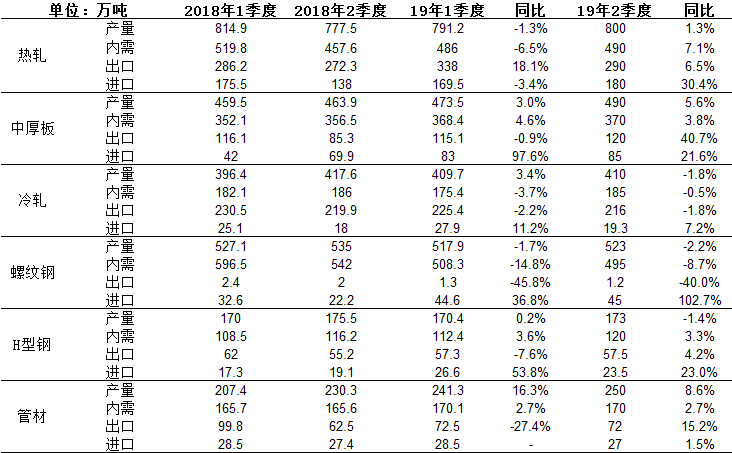

一、 中国钢材总进出口情况

2019年钢材总进出口量,按照1-9月的环比差值计算,仅为-2.55万吨;同比差值较大在-285万吨,月均-31.6万吨。

从主要进出口对比产品看,钢坯与热卷受到的冲击最为明显。据了解,目前热卷报还盘价差进一步扩大,同时国外需求萎靡不振情况持续,导致国内出口意愿不强。以热轧为例,目前国内普卷SS400出口FOB报价在440美金/吨左右,国外还盘在420美金左右,除部分国外长协订单外,鲜有成交。从分品类结构看,目前受影响的品种以热轧与中板坯为主,短期趋势看,进出口将会呈现一个互相持平的状态。

二、 从成本看为什么中国进口大幅度增加

1. 钢坯:

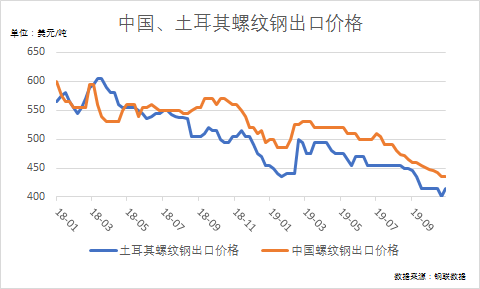

从螺纹钢(代表钢坯)来看, 可以看出今年独联体2019年出口价格呈现大幅下滑,以2个维度均体现出同样的问题;而中国则是在4月份以后整个价格体系呈现大幅下滑,国内外价差不明显,进口意愿不强烈,但这一情况从8月份开始出现反转,由于国外废钢价格大幅度降低(国内外废钢价差达到100美金/吨以上,同时在国内对废钢进口的限制的影响下,成本支撑能力较强)独联体与东南亚价格优势逐步体现,特别是独联体体现的尤为明显;

成本方面:由于俄罗斯自有铁矿石及焦煤储量充足,且无废钢国际贸易限制,导致其钢铁生产成本较全球其他地区稍低,成本优势凸显;

需求方面:由于目前独联体地区天气转凉,各大型基建项目将会在第一场大雪后逐步暂停开工,同时在今年全球经济下滑的基础上,部分当地贸易商对四季度持看空态度,预计接下来价格上涨几率不大,供需不平衡的情况下会对外进行输出。

总结:从当前单从原料端影响来看,独联体国家仍将继续维持有优势状态,其他区域优势体现不明显。不过需要注意的是东南亚地区的成本出现塌陷趋势,目前尚未达到可出口到中国的可能,但仍需继续监测。

2. 热轧:

从热轧来看,独联体2019年仍旧具有明显优势,特别是从8月份以后相当明显,对于进口而言有巨大的优势;9月份以后东南亚的成本也出现快速下行,这也是后期可以进口的主要动力;

而中国则是在8月份以后也出现下滑,但下滑速度较其他地区相比依然属于偏高,价格优势不再明显,就后期看,如果国内不进行降价,进口与回流将会持续进行;

总结:就当前水平与趋势看,虽然目前原材料价格有所上涨,但由于目前属当地季节性淡季,需求不振。独联体国家仍将继续维持有优势状态,同时,韩国正在以与独联体地区有一定竞争优势的价格和中国外贸企业洽谈,应适当关注。

三、 中国钢铁出口可持续性分析

中国各品种计划出口量(Mysteel样本调研 单位:万吨)

从11-12月份国内主要品种出口预计的情况看,均会处于回压态势,所幸可出口的总量品种不是非常多,当前1个月总出口量在500多万吨。根据调研的情况看,所调研的企业所占出口比值为20%左右,影响总量在近20万吨。根据样本总量估算,后期11-12月每个月会影响至100万吨/月,按照出口能力大小推算,最悲观在影响120-130万吨,出口量会被压缩到历史低值450-460万吨/月的情形。

- 各主要国家情况:

- 印度:

印度炼钢工艺占比

目前印度炼钢主要以电炉为主,电炉占比55%,转炉占比43%,同时铁钢比66%,所以还有34%的粗钢是短流程电炉用废钢冶炼而成。按2018年数据测算,印度废钢消费量约为3400万吨,废钢进口依赖度16%。

今年三季度起印度整体经济全面下降,钢铁行业亦不景气。粗钢产量增速不减使得国内库存高企,7月中旬之后各黑色金属品种价格节节下挫,出口量随之显著上升,据统计8月份印度成品材出口量约98万吨,同比大增37%。截至14日,印度方坯FOB价格约385美金/吨,热卷约400-410美金/吨。

从成本方面来看:印度高品位铁矿石储量丰富,国家钢铁生产基本依赖容易获得的高品矿,即使国家开采力度近几年未有明显发展,但当前的产量基本足够供应国内钢铁生产需求,这是印度钢铁生产原料成本较中国低的主要原因。

同时,废钢作为印度电炉和感应炉的主要原料,其成本优势和中国相比更为明显。同样是在2018年下半年开始,中国成品热卷与废钢价差开始不断下降,而印度在成品材下降的同时,进口废钢价格同步跟跌,整体差距变化微乎其微。截止10月,印度卷废差在284美金/吨,而中国卷废差则在153美金/吨左右,其成本操作空间可见一斑。

2. 韩国:

韩国是出口主导型国家,主要出口市场为美国和中国。美国的贸易保护措施、中国经济增长的放慢,皆对韩国钢铁出口皆带来一定影响。而为了扶持经济和应对日本的出口限制,韩国政府计划将明年的预算增加至513.5万亿韩元,相比今年增加了43.9万亿亿韩元(9.3%).

据韩国开发研究院(KDI)预测,韩国明年的经济增长率预计达到2.5%,相比今年有所好转。建设投资将持续低迷,设备投资有望脱离低谷,预计从下半年开始增长。随着全球经济共同停滞与贸易保护主义的影响,贸易将持续低迷,预计从明年下半年开始逐渐有所改善。

韩国近阶段钢铁供需情况

由上图可见,但由于近阶段国外低价资源主导全球钢铁市场,近期韩国钢铁出口情况较为严峻。自2019年开始,内地需求及出口皆不同程度的下降。在韩国经济情况差、供需情况不明朗的前提下,大幅度下调价格的可能性较大。

3. 土耳其:

土耳其作为全球重要的废钢流通国家,近期低价钢铁资源备受国际钢贸市场关注。电炉炼钢作为土耳其钢铁产业主要的生产技术,其电炉钢占全国钢铁总产量的69%。作为世界第一大废钢进口国,欧美大量的废钢资源流入土耳其,目前废钢的价格为CFR230-240美元/吨,约合人民币1700元/吨,而中国江苏地区2550元/吨(不含税)左右的废钢价格,价格优势明显。

由于地理位置的因素,欧洲作为土耳其钢铁出口的主要对象,但今年初以来,欧盟针对所有非欧盟成员国实施进口钢铁关税配额措施,对超出配额部分征收25%的关税。土耳其的钢材内需有限,不得不依靠生产成本优势开发亚洲等新兴钢铁出口市场,据Mysteel数据显示,1月-8月,香港共进口土耳其螺纹钢14.91万吨,同比增长41.19%;进口中国内地螺纹钢11.44万吨,同比下降58.75%。

据了解,土耳其英标B500B螺纹钢平均出口价格在FOB405美元/吨,至香港价格为CFR440美元/吨,尽管其装运期远长于中国大陆进口,但中国大陆相同标准螺纹钢CFR460美元/吨的价格并不能被香港采购商所接受。

四、 总结:

从目前总体情况来看,后期11-12月每个月会影响至100万吨/月,按照出口能力大小推算,最悲观在影响120-130万吨,出口量会被压缩到历史低值450-460万吨/月的情形。9-10月份国内订数十万吨国外低价资源将会在11月中旬至12月底陆续到港,进出口量差值将进一步减小。从国外成本来看,目前市场价格已经几乎到达最低点,后期下降几率不大。国内即将进入需求淡季,近阶段国内市场对进口资源的接受程度不高,对后市持看空态度,后期中国对进口国外资源的热度或将有所下降。

资讯编辑:吴金昌、曹剑勇