2020ФъзЂЖЈЪЧВЛЦНЗВЕФвЛФъЃЌЪмЙЋЙВЮРЩњЭЛЗЂЪТМўгАЯьЃЌЯюФПЦєЖЏЭэЃЌПтДцДДаТИпЃЌШЋЙњИжВФЪаГЁЕФНкзрБЛДђТвЁЃЛиЙЫЩЯАыФъЃЌдЦФЯЪЁТнЮЦИжМлИёзпГіЕЙ“N”зпЪЦЃЌСљдТЗнЕФвЛВЈМБЕјЪЙЕУЩЯАыФъЕФИпЕЭЕуЖМГіЯждкСљдТЗнЁЃеЙЭћЯТАыФъЃЌдЦФЯНЈжўИжВФЪаГЁгжЛсГЪЯждѕбљЕФИёОжКЭзпЪЦЃПЯТУцБЪепНЋНсКЯФПЧАЪаГЁЩЯЕФЛљБОЧщПіМђвЊЗжЮіЁЃ

вЛЁЂМлИёЗНУц

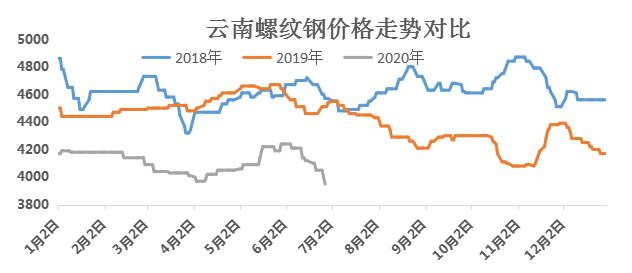

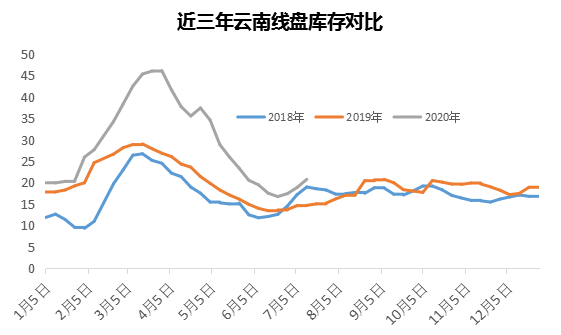

2020ЩЯАыФъдЦФЯЪаГЁНЈВФМлИёзпГіЕЙ“N”зпЪЦЁЃвЛМОЖШМлИёЪмЙЋЙВЮРЩњЪТМўгАЯье№ЕДЯТааЃЌРлМЦЕјЗљГЌЙ§200дЊ/ЖжЁЃЖўМОЖШМлИёЫцзХашЧѓЕФЛиЩ§ГіЯжСЫвЛВЈНќ300дЊ/ЖжЕФЗДЕЏЁЃ6дТЗнНјШыгъМОЃЌМлИёдйДЮзЊШѕГіЯжвЛВЈМБЕјЁЃећЬхРДПДЃЌЩЯАыФъМлИёОљжЕ4100дЊ/ЖжзѓгвЃЌЭЌБШ2019ФъЯТНЕСЫ400дЊ/ЖжЁЃ

ЭМвЛЃК2020ФъЩЯАыФъдЦФЯЪЁжїСїТнЮЦИжМлИёзпЪЦЭМ Ъ§ОнРДдДЃКMysteel

ЖўЁЂГіПтГЩНЛЗНУц

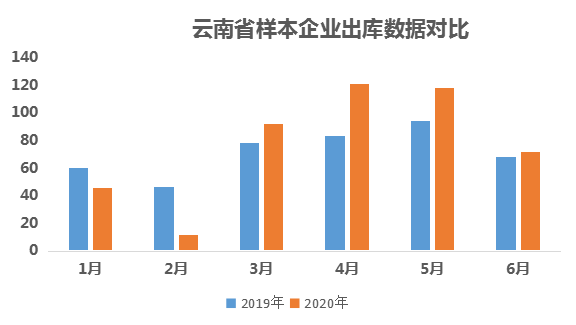

ОнЭГМЦЃЌ2020ФъЩЯАыФъдЦФЯЪЁбљБОЦѓвЕГіПтЪ§ОнЭЌБШаЁЗљдіМгЃЌ2019ФъдЦФЯЪЁбљБОЦѓвЕдТОљГіПтСПЮЊ71ЭђЖжЃЌ2020ФъЩЯАыФъдТОљГіПтСПЮЊ77ЭђЖжЃЌдіЗљ7%ЁЃГ§СЫ1-2дТЗнЃЌЦфгрдТЗнИжГЇГіПтЧщПіЭЌБШОљУїЯддіМгЁЃ

ЭМЖўЃКдЦФЯЪЁбљБОЦѓвЕГіПтЪ§ОнЖдБШЭМ Ъ§ОнРДдДЃКMysteel

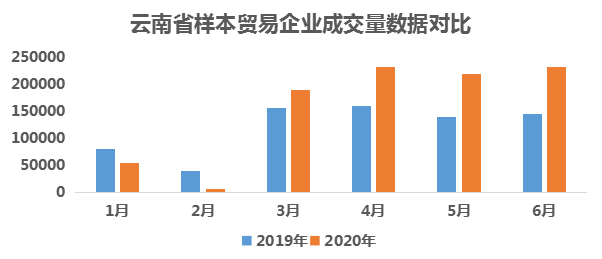

СэвЛЗНУцЃЌЩЯАыФъдЦФЯЪЁ23МвбљБОУГвзЦѓвЕГЩНЛСПЭЌБШдіЗљУїЯдЁЃ2019ФъЩЯАыФъГЩНЛСПдТОљжЕ12ЭђЖжЃЌ2020ФъЩЯАыФъдТОљжЕ15.5ЭђЖжЃЌЭЌБШдіМг30%ЁЃ

ЭМШ§ЃКдЦФЯЪЁбљБОУГвзЦѓвЕГЩНЛСПЪ§ОнЖдБШЭМ Ъ§ОнРДдДЃКMysteel

ДгГіПтГЩНЛЧщПіРДПДЃЌНёФъ1ЁЂ2дТЗнЪмЙЋЙВЮРЩњЪТМўгАЯьГіЯжЮЎЫѕЃЌЦфгрЪБМфЖЮашЧѓПьЫйИДЫеЃЌећЬхашЧѓНЯЭљФъУїЯддіМгЁЃ

Ш§ЁЂПтДцЗНУц

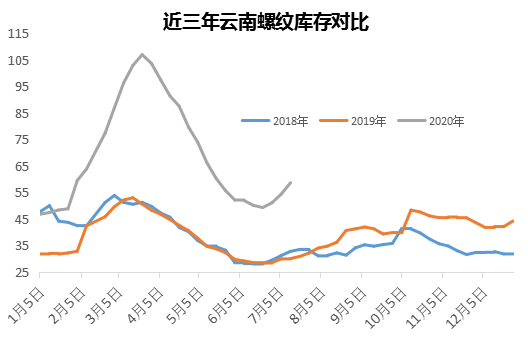

ДгПтДцЧщПіРДПДЃЌНижЙ7дТ4ШеЃЌРЅУїЪаГЁНЈВФПтДцТнЮЦИж58.58ЭђЖжЃЌЯпВФПтДц20.72ЭђЖжЁЃЪм“аТЙк”гАЯьЃЌНёФъдЦФЯНЈВФПтДцЭЛЦЦРњЪЗаТИпЃЌЕЋНёФъећЬхЕФШЅПтДцЫйЖШНЯЭљФъИќПьЃЌЯТАыФъдкашЧѓдЄЦкБпМЪЯђКУЕФЧщПіЯТЃЌИпПтДцбЙСІгІИУЛсгаЫљМѕШѕЁЃ

ЭМЫФЃКНќФъРДдЦФЯТнЮЦПтДцЖдБШЭМ Ъ§ОнРДдДЃКMysteel

ЭМЫФЃКНќФъРДдЦФЯЯпХЬПтДцЖдБШЭМ Ъ§ОнРДдДЃКMysteel

ЫФЁЂКѓЦкеЙЭћ

змЬхРДПДЃЌЯТАыФъдЦФЯЛљНЈЭЖзЪСІЖШВЛМѕЃЌашЧѓгаЭћдйЖШЪЭЗХЃЌдкГЩБОжЇГХЯТЃЌИжГЇЖЈМлИпгкЯжЛѕЪаГЁЃЌжњЭЦЪаГЁМлИёЕзВПж№ВНЬЇЩ§ЁЃдЄМЦЯТАыФъдкашЧѓЭњМОЯТЃЌМлИёгаЭћДДГіФъФкаТИпЁЃ

ЯТАыФъБОЕиЪаГЁЕФжївЊРћКУЃК

1ЁЂЯжНзЖЮдСЯМлИёЬњПѓЪЏЁЂЗЯИжвдМАИжХїМлИёЯрЖдНЯИпЃЌГЩБОжЇГХСІНЯЧПЃЛЕчТЏГЇЁЂЕїХїЦѓвЕДІгкЮЂРћзДЬЌЃЌЕјМлвтдИНЯЕЭЃЌЖдТнЮЦИжЯжЛѕМлИёгавЛЖЈжЇГХЃЛ

2ЁЂФПЧАдЦФЯЧјгђгыЪЁЭтМлВюЦЋаЁЃЌЭтЪЁзЪдДЗЂЛѕгХЪЦВЛУїЯдЃЌЪЁЭтзЪдДКѓЦкЕНЛѕбЙСІНЯаЁЃЛ

3ЁЂ“ЫФИівЛАй”жиЕуНЈЩшЯюФПзмЭЖзЪ5.5ЭђвкЃЌШчЬњТЗЁЂЙЋТЗМАЙьЕРНЛЭЈНЈЩшЃЌЮДРД5ФъФкжСЩйРЖЏИжВФФкаш8000ЭђЖжЃЌвЛЖЈГЬЖШЩЯЮЊИжВФЯћЗбБЃМнЛЄКНЁЃ

ЯТАыФъБОЕиЪаГЁЕФжївЊРћПеЃК

1ЁЂЫцзХБОЕиИжЦѓЛЗБЃВњФмжУЛЛЩ§МЖИФдьЕФж№ВНЭъГЩЃЌЮДРДвЛЖЮЪБМфФкдЦФЯЕиЧјЙЉИјбЙСІНЯДѓЃЛ

2ЁЂ6дТЗнвдРДНјШыгъМОЃЌдЦФЯГіЯжГжајНЕгъЬьЦјЃЌЯТгЮВЩЙКЁЂЪЉЙЄЃЌЙЄГЬгУИжашЧѓУїЯдЗХЛКЃЌЩЬМвЯњЪлГабЙЃЛ

3ЁЂ6дТЗнзЪН№ЛиПюбЙСІНЯДѓЃЌДгФПЧАЧщПіРДПДЃЌЯжЛѕЩЯеЧДцдквЛЖЈбЙСІЁЃЯњЪлВЛГЉЧщПіЯТЃЌПЩФмЛсГіЯжВПЗжЪаГЁЯжЛѕзЪдДЕЭМлХзЪлЧщПіЁЃ