概要:节后黑色系商品期现价格偏强运行,盘面价格涨幅较大,受到宏观经济、资金和情绪推动明显,短期成交向好,但产业链基本面变化不大,价格偏强震荡。国庆节以来,国内市场相对平静,美国金融市场波动较大,疫情对总统选举和就业、政策等影响较大,经济刺激方案利多,贵金属和大宗商品出现反弹,节后国内商品全线大涨,黑色系也受情绪推动。目前国内房地产市场紧缩,国庆节内成交大幅下降,金九银十的旺季需求难以兑现,螺纹钢产业数据较差,库存同比大增,铁矿供需逐渐宽松,煤焦大涨之后利润处于高位,后市原料价格恐受成材拖累,短期环保限产仍有扰动;综合来看,本周黑色系商品价格将高位震荡,后市有大幅回落的可能。

1、本周市场观点及多空因素分析

钢材:

利多因素:节后钢材成交量大幅增长,在环保限产和原料价格支撑的利好下,现货价格大幅拉涨,节后第一天盘面涨幅扩大,旺季需求有望出现爆发;期现价格能否进一步上涨则要看需求表现,即去库存情况,短期价格支撑较强。

利空因素:节后库存累积幅度较大,Mysteel调研的同口径样本总库存达1200万吨,同比高出63.27%,短期成交量虽大幅增加,但短期难以消化较大库存,且产量仍然维持高位;进入冬季后北方市场面临停工和北材南下,以及冬储等不利因素,后市钢价下跌空间较大。

铁矿:

利多因素:节前节后铁矿石补库需求较大,导致盘面做多情绪重燃,钢厂高炉开工率和产能利用率环比增加,进口矿库存大幅下降,而港口库存增幅不大,短期铁矿石价格仍有继续上冲空间。

利空因素:近期多地空气质量不佳,限产更加明确,铁矿石需求有望下降,而国外铁矿石需求增量不大,发往国内铁矿石维持高位,后期供应偏向宽松,现货价格将有较大下跌空间;盘面价格受资金和情绪影响较大,钢材供大于求的情况下,或引发铁矿同步下行。

煤焦:

利多因素:节后煤焦价格偏强运行,焦炭第四轮提涨快速执行,钢厂开工率提升导致焦炭需求保持旺盛,厂内焦炭库存持续下降,另外,上周港口库存也处于持续下降状态,总库存降至较低水平,近期关注焦钢企业秋冬季环保限产和钢厂生产情况。

利空因素:目前焦化利润达到偏高位置,企业生产积极性较高,开工率小幅回升,焦化厂库存微增,而成材利润偏低,钢厂有打压焦炭价格意愿,第四轮提涨之后焦价上行压力加大,10月回调可能性较大,盘面或受成材拖累,先于现货价格下行。

整体来看:节后黑色系商品期现价格偏强运行,成材基本面变化不大,库存出现季节性累库,节后成交量大增,市场情绪好转,但绝对量供大于求导致后期去库压力较大,后市仍有较大下行空间;铁矿供需逐渐宽松,煤焦受到秋冬季环保限产影响偏强运行,但焦化利润处于高位,后市回落压力较大。

2、黑色系商品价格及基本面走势回顾

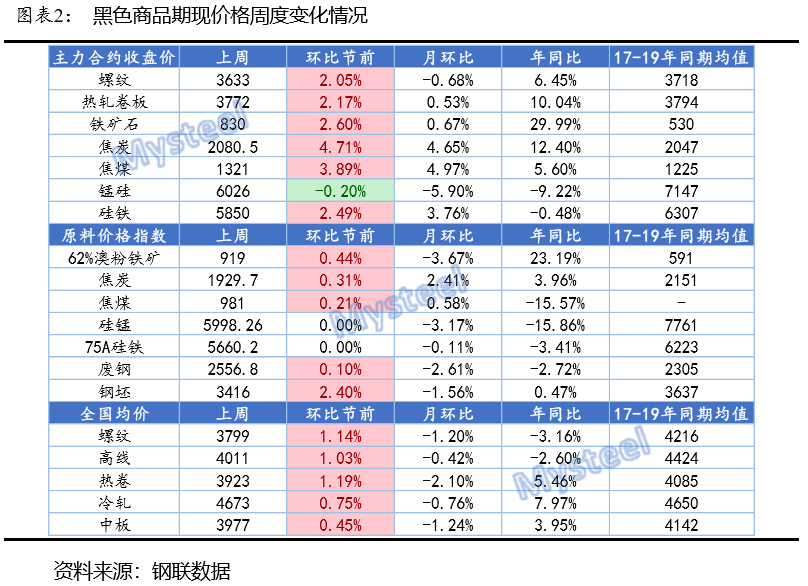

节后黑色系各商品期现价格全线上涨,盘面多数品种涨幅较大,其中焦炭主力合约涨幅近5%、焦煤涨近4%,铁矿、螺纹、热卷和硅铁涨超2%,仅锰硅微跌,整体呈现偏强运行。现货价格方面,原料价格指数多数上涨,钢坯涨超2%,铁矿、焦炭、焦煤和废钢微涨,锰硅、硅铁持平,周末废钢、钢坯小幅上行;五大钢材品种均价小幅上涨,热卷、螺纹和线材涨超1%,冷轧、中板微涨,短期钢材需求增加,但大幅上涨动力不足,本周预计现货价格窄幅震荡运行。

2.1、钢材核心数据一览

2.2、铁矿核心数据一览

2.3、煤焦核心数据一览

3、结论及品种强弱预测

国庆节后黑色系商品价格偏强运行,产业链基本面变化不大,受到宏观经济、资金和情绪推动明显,短期成交向好,价格偏强运行。本周随着市场情绪降温,产业基本面压力将逐渐体现,螺纹钢库存同比增加63%且产量维持高位,价格下行压力较大,另外,原料价格偏强,钢厂利润较低,煤焦矿或受成材拖累,关注成材库存消化和钢厂生产情况;策略上看,逢高抛空单边策略可以入场,多煤焦空螺矿套利策略持有。盘面价格驱动因素依次为:产业数据>宏观环境>市场情绪>突发事件;预计商品强弱依次为:焦煤>焦炭>热卷>螺纹>铁矿

风险提示:

a、钢材需求超预期;b、国际经贸关系和市场环境变化:

市场在变,观点在变,研究和服务不变!洞悉市场风云变幻,了解产业链运行情况,关注每周策略和观点!上期报告:黑色纵览(9月28日):宏观风险释放,价格略有企稳,国庆前后价格会否大幅波动?