概要:上周黑色系商品价格涨跌分化,盘面卷螺弱势震荡,煤焦偏强运行,铁矿石跌幅较大,成材需求表现尚可,短期情绪有所好转,但中期仍有下行压力。国际市场对欧美二次疫情的爆发深感忧虑,印度确诊人数升至第一,全球经济将进一步下滑,而美国大选、国际政治博弈也有较多不确定性,市场避险情绪增加,但整体仍在复苏阶段,大宗商品多数上涨;国内市场相对较好,政策稳健、货币宽松,但房地产偏向紧缩,四季度及未来需求预期走弱,对黑色商品价格不利;就目前情况来看,短期成材消费表现尚可,去库压力持续存在,而铁矿石供需逐渐宽松,煤焦偏强运行,产业链各品种情况出现分化,短期价格仍要关注成材消费情况;综合来看,本周黑色系商品价格仍将强弱分化,成材、铁矿易跌难涨!

1、本周市场观点及多空因素分析

钢材:

利多因素:上周国内宏观经济数据利好,9月M2同比增速扩大,社融继续上行,整体资金偏宽松;短期现货市场需求较好,表观消费量大幅增加,库存下降,市场情绪表现较好,金九银十的旺季需求或在10-11月份体现,价格仍有支撑,关注终端需求数据变化。

利空因素:上周成材产量小幅下降,但仍维持相对中高位水平,库存同比累积幅度略有提升,螺纹钢总库存同比高64.67%,较上周累幅扩大,对10-11月去库压力较大,另外,铁矿、废钢价格下跌,导致成材成本支撑减弱,叠加北方需求减弱,价格下行压力较大。

铁矿:

利多因素:铁矿石短期仍有小幅补库,成交量和疏港量维持较高水平,日均铁水产量和产能利用率同比较高,短期需求旺盛;目前国内外价差较大,国内价格相对较低,而期现价差维持高位,盘面下跌动力不足。

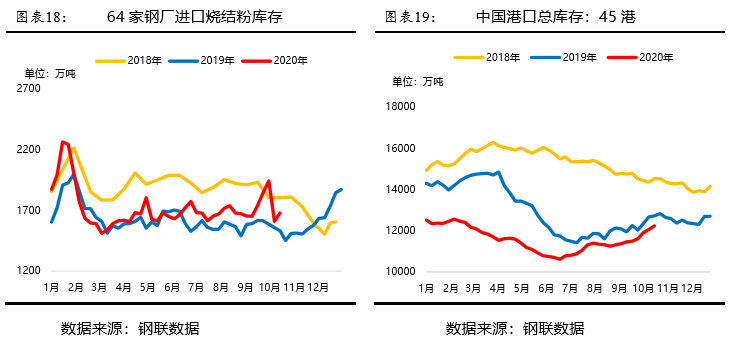

利空因素:近期各区域环保限产增多,铁矿石需求有回落趋势,而海外发运量保持较高水平,到港量同比持续高位,港口铁矿石库存连续8周累库,另外,成材利润较低,终端需求预期不佳,短期矿价易跌难涨。

煤焦:

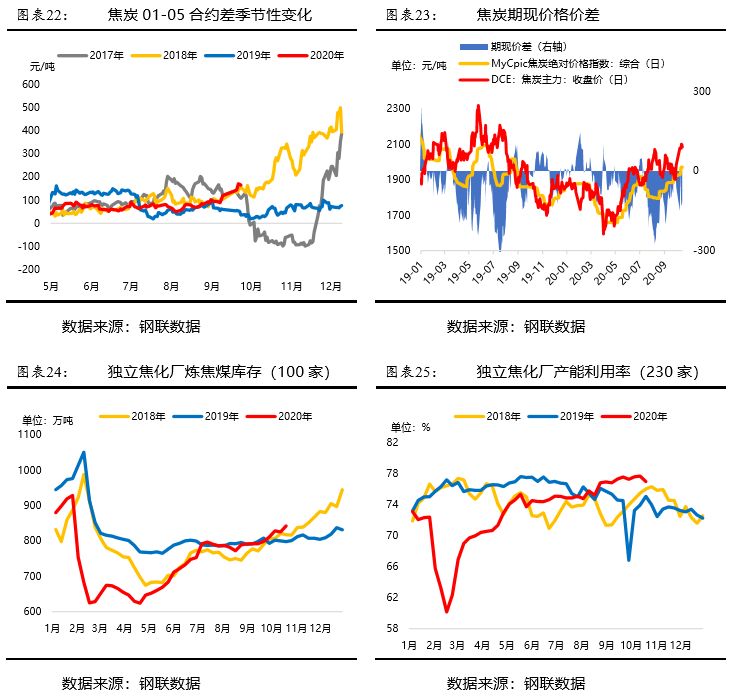

利多因素:煤炭限制进口消息零盘面价格大涨,而现货基本面也偏利好,焦炭第五轮提涨开启,近几个月焦炭总库存持续下降,钢厂需求保持旺盛,推动焦价偏强运行;短期焦煤、焦炭利润较高,供需两旺格局下,有望继续维持强势。

利空因素:目前焦化利润达到偏高位置,企业生产积极性较高,开工率小幅回升,焦化厂库存微增,而成材利润偏低,钢厂有打压焦炭价格意愿,随着成材价格走弱,10-11月煤焦回调可能性较大,盘面或受成材拖累,先于现货价格下行。

整体来看:上周黑色商品涨跌分化,卷螺矿弱势下跌,铁矿跌幅较大,而煤焦受进口政策消息影响而偏强运行。目前国内宏观环境较好,货币资金略为宽松,房地产和基建数据较为关键,需求预期较差,成材短期表现尚可,中期压力较大,铁矿供需情况逐渐宽松,下行空间较大,煤焦短期仍较强势;综合来看,本周黑色系商品价格将继续分化,成材上涨空间不足,下行压力较大。

2、黑色系商品价格及基本面走势回顾

上周黑色系商品价格涨跌分化,其中盘面铁矿大跌超5%,螺纹、热卷微跌,煤焦涨超1%,锰硅涨超3%,硅铁涨2.02%,煤焦仍呈现偏强态势;现货价格方面,原料价格指数涨跌不一,铁矿价格指数跌超4%,锰硅微跌,焦煤、钢坯、硅铁微涨,废钢涨超1%,焦炭涨超2%,周末沙钢下调废钢价格,原料价格继续下行;五大钢材品种涨跌分化螺纹、高线和冷轧微涨,热卷、中板微跌,现货市场需求较好,价格短期偏强。

2.1、钢材核心数据一览

2.2、铁矿核心数据一览

2.3、煤焦核心数据一览

3、结论及品种强弱预测

上周黑色系商品涨跌分化,成材价格弱势震荡,铁矿跌幅较大,市场预期偏弱,而现货需求表现尚可;本周随着市场情绪好转,钢价仍将维持震荡运行,但中长期供应压力较大,价格易跌难涨,铁矿供需情况持续宽松,港口库存8周连续累库,市场看空情绪较浓,煤焦表现较好,关注终端需求变化、以及成材去库存情况;策略上看,逢高抛空单边策略可以入场,多煤焦空螺矿套利策略继续持有。盘面价格驱动因素依次为:产业数据>宏观环境>市场情绪>突发事件;预计商品强弱依次为:焦煤>焦炭>热卷>螺纹>铁矿

风险提示:

a、钢材需求超预期;

b、环保限产执行情况;

c、国际经贸关系和市场环境变化:

市场在变,观点在变,研究和服务不变!洞悉市场风云变幻,了解产业链运行情况,关注每周策略和观点!黑色纵览(10月12日):节后黑色开门红,资金情绪双推动,十月钢价恐难上行!