Mysteel:8月热轧板卷价格或将震荡偏强

概述:回顾7月,期卷震荡上涨,市场需求表现偏淡,市场成交表现不佳,心态表现一般,热轧卷板供应量继续下降,钢厂轧机部分检修,厂库较上月小幅回落,板材基本面呈现供需弱平衡的格局。8月2日,热卷月环比上升7.13%,热卷表现强势,螺纹月环比上升8.99%,涨幅大于热卷,板材前期价格较高,价格上涨动力有限。整体来看,七月份需求表现偏淡,下游需求低迷,需求变化不大,成交表现不佳,库存量较往年处于高位水平。虽然八月份钢厂控产预期存在,但目前市场需求仍然尚未复苏,叠加疫情接连反复,商家信心谨慎,套现意愿增加。短期8月份价格在基本面平稳的基础上震荡偏强走势。

截止8月2日,指数方面,国内热卷指数为206.38,月环比下降7.13%,较去年同期上涨47.00%。价格方面,据Mysteel数据统计,现全国24个主要城市4.75mm热轧板卷均价为5808元/吨,月累计下跌408元/吨。库存方面,截至7月30日全国热轧板卷社会库存为302.68万吨,较上周增加24万吨。

一、国际热轧板卷市场行情

(一)国际钢铁价格指数行情

7月国际钢市增速放缓,其中分地区来看,北美地区本月上升明显。截止7月30日国际钢价综合指数为322.2点,较上月上升3.17%,较去年同期上涨87.54%。扁平材指数为326.5点,较上月上升2.96%,去年同期上涨114.1%。分区域来看,欧洲地区目前指数为294点,较上月下降1.74%,较去年同期上涨126.5%;亚洲地区指数为308.2点,较上月上升5.51%,较去年同期上升47.96%;北美地区指数为425.8点,较上月上升6.24%,较去年同期上涨180.87%。

图1:国际钢价指数周走势图 数据来源:钢联数据

二、国内市场热轧板卷供应情况

图2:热轧板卷周产量(分年度) 数据来源:钢联数据

Mysteel调研,截止2021年7月29日监测的37家热轧板卷生产企业总计64条产线实际开工条数51条,整体开工率79.69%,周环比下降4.69%;本周钢厂产能利用率为79.56%,周环比下降3.07%;因高炉或轧线检修而影响的日均产量为9.96万吨,周环比增加1.83万吨;因不饱和生产而影响的日均产量为2.89万吨,周环比减少约3.97万吨;本周钢厂实际产量为311.43万吨,周环比减少12.00万吨;钢厂厂内库存为99.74万吨,周环比减少3.97万吨。具体热轧商品卷总量约为215.66万吨,周环比减少10.16万吨;内部供料总量约为95.77万吨,周环比减少1.84万吨。

三、出口需求小增,后期出口量或随国外环境增长运行

(一)出口价差

图3:热轧板卷进出口走势图 数据来源:钢联数据

截止至8月2日,国内天津港出口价格较国内高660.9元/吨,约102.35美元/吨,较上月缩小194.4元/吨,其中出口价格月环比下降245.6元/吨左右,国内沧州热卷价格月环比下跌440元/吨左右。由此可见,可以发现目前国外卷板需求小幅增长,受国内价格较低影响,出口价格优势显现,预计短期国内卷板出口需求或将维持小增。

(二)进出口量

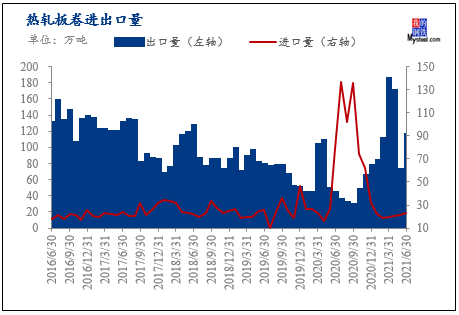

图4:热轧板卷进出口量 数据来源:钢联数据

6月热轧板卷出口数量为114.31万吨,同比上升约61.12%;6月热轧板卷进口为23.24万吨,同比增加约10.20%。详见图4。就目前来看,短期出口形势小幅回升。从国内外钢价同步扩大,但出口价格明显高于国内价格。8月初,进出口价差拉至661元/吨。分品种来看,7月东南亚热卷进口CFR与中国出口FOB价差均值为33美元/吨,环比较上月缩小70美元/吨。近期国外价格平稳运行,国内钢材价格跟涨国外价格的情况下,国内钢材整体需求表现偏淡,但下半年供给端收缩后,钢材价格支撑性偏强,未来我国钢材的短期出口量将会保持平稳,但长期来看优势维持。

四、7月热轧板卷库存继续增加,国内制造业需求预期不佳,出口需求小增

(一)库存方面

图5:热轧板卷社会库存(分年度) 数据来源:钢联数据

据Mysteel调研数据显示,截至7月29日,全国主要城市热轧卷板库存为414.53万吨,周环比增加5.19万吨,月环比增加26.12万吨,年同比增加68.70万吨。钢厂产量继续下降。下周因天气因素所导致的减产量有一定下降,新增检修偏少,产量呈现逐步恢复正常的走势。厂库小幅下降,社库继续上升。近期钢厂订单有一定好转,本周运输问题有所缓解,钢厂复产增加,因此厂库会呈现小幅回升。下端消费围绕着缺钱,利润低进行,而市场仍以套保单解套和对锁为主,这对于库存消化起不到明显的作用,反而会助推库存呈现累高的趋势。预计短期内热卷现货价格或将震荡运行。

(二)需求方面

需求方面,制造业小幅回落,7月份制造业PMI为50.4%,同比下降0.5%。其中大、中、小型企业PMI分别为51.7%、50.0%和47.8%,较上月变动0.0%、-0.8%和-1.3%。出厂价格与购进价格差值维持高位,小型企业集中在下游、行业分散,成本传导能力差,对利润挤压反映明显。叠加新出口订单连续3个月下滑对小型企业经营造成压力。这反映出大型企业抗风险能力较强,中小型企业面临较大压力。特别是当前原材料成本上涨、内外订单需求减弱、局部地区洪涝灾害天气、疫情点状散发对小型企业影响较大。根据统计局解读,“调查中部分中、小型企业反映,近期原材料成本上涨、订单减少、回款压力加大等问题突出,企业生产经营承压。”不过,这种压力仍然可控,经济稳中向好基础没有改变。一是宏观经济依然保持在上升通道。制造业PMI已经连续17个月保持在扩张区间。二是新动能增长势头继续加快。今年以来,高技术制造业和装备制造业PMI始终高于制造业总体,稳中有升。三是吸纳就业连续上升。制造业和非制造业用工景气度均有改善。四是企业对后市预期较为乐观。生产经营活动预期保持在较好水平。综合来看,本月景气数据显示经济偏弱,除了季节性因素外,疫情、基建、海外需求的变化对经济都显现出负面的影响。现阶段,随着疫情反复、台风天气等因素的影响,预计8月PMI或可能走弱。

五、7月国内热轧板卷市场价格大幅上涨,需求偏淡

(一)热轧板卷市场价格

图6:国内4.75mm热轧板卷均价走势图 数据来源:钢联数据

截至8月2日,国内4.75mm热轧板卷均价为5808元/吨,较上月上涨了408元/吨,较去年同期上涨了1853元/吨。分区域看,全国25个主要城市热轧板卷价格均大幅上涨,跌幅在300元/吨以上的城市有华东区域的上海、杭州、南京、济南等;华中区域的武汉、长沙、郑州、南昌;华南区域的广州;华北区域的北京、天津、石家庄、邯郸、太原;北方区域的哈尔滨、沈阳;西南区域的重庆、成都、昆明;西北区域的西安、兰州、乌鲁木齐。

图7:国内25个主要地区热轧板卷市场价格及月度涨跌幅 数据来源:钢联数据

(二)成本利润

图8:热轧板卷成本利润 数据来源:钢联数据

截止至8月2日,据Mysteel测算热轧生产成本为5247元/吨,较上月下降345元/吨,Myspic热卷价格指数为5786元/吨,周环比上升385元/吨,热轧盈利为539元/吨,较上周上升730元/吨。目前钢厂利润较上月相比大幅增加,高于去年钢厂盈利水平约433元/吨。目前下游需求表现偏淡,市场价格止跌反弹,钢厂利润增加,八月份钢需求表现小幅好转,短期钢厂盈利空间或将维持平稳。

六、国内市场分析总结

综合来看,目前来看热轧卷板行情处于震荡偏强的调整期中。产量方面,前期价格上行后,钢厂生产盈利水平明显好转,但受下半年限产控产及检修等影响,生产积极性一般,8月份热卷钢厂产量或将大致持平。库存方面,当前热轧总库存呈小幅增加,厂库继续向社库转移,近期市场仍然处于需求淡季,成交表现明显不佳,降库存难度较大。需求情况,工程机械方面整体生产订单环比大致持平,继续呈现淡季水平,但各细分行情表现不一,如挖掘机订单仍表现不佳,存在周期性下降风险;起重机受益于出口拉动,表现依旧较好。钢结构企业环比订单情况接单量基本持平,但同比2020年同期水平降幅明显。主要由于前期价格高位,成本增加,订单量利润下滑,资金量有限,业主及企业接单时间延长,部分订单预计在9、10月份陆续执行。而造船行业表现依旧较好,受益于出口拉动,新船手持订单量还是新接订单量均有不俗表现,生产节奏十分紧张,维持着较高的景气度,因此短期我国新承接订单量环比或继续上升。整体来看当前下游资金偏紧状况延续,需求难以明显提振,新接订单表现一般,需求预计在三季度中下旬期间将有所好转。而7月份价格上行主要驱动在于供给收缩和“金九银十”需求预期,因此在需求回暖预期的前提下,市场商家挺价意愿偏强,价格下行风险有限。在国内粗钢产量平控的大背景下,短期供需偏紧的格局难以改变,预计8月份热轧卷板价格或将震荡偏强走势,关注政策端导向,谨防调整周期出现。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。

[查数据、做研究,上钢联数据]