КЫаФЙлЕуЃК

2022ФъЩЯАыФъдкКъЙлРћКУЕЋЪЕМЪашЧѓЦЋВюЕФЛЗОГЯТЃЌИжВФМлИёГЪЯжЯШбяКѓвжЕФзпЪЦЃЌЙЉИјГжајдіМгЕФЭЌЪБИжГЇРћШѓЪеЫѕжСГіЯжПїЫ№ЁЃеЙЭћ2022ЯТАыФъЃЌКЃЭтЭЈеЭМАОМУЫЅЭЫбЙСІвРОЩНЯДѓЃЌЕЋЙњФкКъЙлећЬхЮШЖЈЃЌОМУЛжИДЧїЪЦБЃГжЃЌЯТАыФъДгЙЉашЦНКтРДПДЃЌИжВФЙЉМѕашдіЃЌВњвЕУЌЖмгаЭћЛКНтЃЌдЄМЦЯТАыФъИжВФМлИёж№ВНжўЕзКѓНзЖЮадЗДЕЏЃЛЭЌЪБдкдСЯЙЉашПэЫЩЕФЧїЪЦЯТЃЌИжВФГЩБОгаЯТвЦПеМфЃЌРћШѓвВНЋгаЫљаоИДЁЃ

вЛЁЂ2022ЩЯАыФъИжВФЪаГЁЛиЙЫ

1ЁЂЩЯАыФъИжВФдЄЦкЯжЪЕЖрПеВЉоФЃЌИїЦЗжжМлИёДѓЗљЛиЕї

НёФъЩЯАыФъИжВФОљМлРДПДЃЌИжВФМлИёУїЯдЛиТфЃЌMyspicЦеИжОјЖдМлИёжИЪ§ОљжЕЮЊ5119дЊ/ЖжЃЌЭЌБШЯТЕј3%ЁЃвЛМОЖШИжВФЙЉашж№ВНЛжИДЕўМгЦЕГіЕФКъЙлРћКУеўВпЬсеёЧПдЄЦкЃЌИжМле№ЕДЩЯааЃЌЕЋЪЧЖўМОЖШГѕШЋЙњвпЧщгАЯьЕўМгКъЙлОМУБэЯжНЯВюЃЌЕБЪаГЁжиаФДгЧПдЄЦкзЊЯђШѕашЧѓЃЌБЏЙлЧщаїТћбгЃЌИжВФМлИёДѓЗљЛиТфЁЃдкАыФъНЛМЪЪБЪаГЁзмЬхГЪЯж“ЩЯгЮдВФСЯМлИёИпЦѓЃЌИжГЇМАЪаГЁРћШѓЮЂБЁЃЌЯТгЮашЧѓВЛеёиНД§ЛКНт”ЕФОжУцЁЃ

2ЁЂЩЯАыФъЙЉашУЌЖмМЄЛЏЃЌашЧѓФббкЭЧЪЦ

НёФъДКНкКѓИжВФЙЉашж№ВНЛжИДЃЌЕЋЪЧгЩгк3-4дТШЋЙњвпЧщаЮЪЦБфЛЏЃЌЕўМгШЋЧђИжЬњЪаГЁГіЯжЙЉашДэХфЃЌашЧѓИКЗДРЁЕФЧщПіЯдЯжЃЌЕМжТЩЯАыФъГіЯжИжВФЙЉгІЭЌБШЦЋЕЭЃЌЕЋашЧѓИќШѕЕФаЮЪЦЁЃИљОнЩЯАыФъЙњФкИпТЏЦѓвЕВњФмРћгУТЪЪ§ОнРДПДЃЌ1-6дТЩњЬњЭЌБШНЕЗљ5.85%ЃЌЖјЙњФкЕчТЏЦѓвЕЪмжЦгкГжајПїЫ№ЕФЯжзДЃЌећЬхВњСПЭЌБШЯТЛЌвВКмУїЯдЃЛОнMysteelЕїбаЪ§ОнЯдЪОЃЌЩЯАыФъШЋЙњДжИжВњСПЭЌБШМѕЩй4441ЭђЖжЃЌНЕЗљ8.02%ЃЛПтДцБфЛЏЭЌБШШЅФъЭЌЦкЖрРлПт72ЭђЖжЃЛЩЯАыФъДжИжЯћЗбЭЌБШМѕЩй4732ЭђЖжЃЌНЕЗљ9%ЁЃ

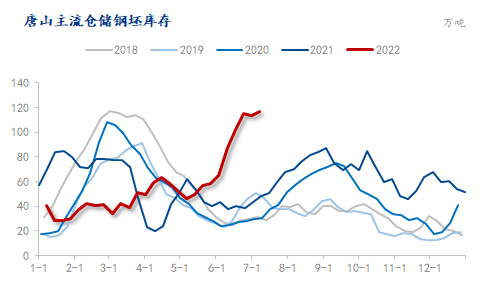

3ЁЂЩЯАыФъИжВФПтДцШЅЛЏЛКТ§

НёФъЩЯАыФъГЩЦЗИжВФПтДцзмЬхГЪЯжЛКТ§ЯТНЕЕФЧїЪЦЁЃMysteelЕїбаЮхДѓИжВФЦЗжжИжГЇПтДцМгЩчЛсВжПтПтДцЕФКЯМЦПтДцСПдкДКНкКѓЕФИпЕуЮЊ2400ЭђЖжЃЌЯджјЕЭгк2021ФъКЭ2020ФъЭЌЦкЫЎЦНЃЌДКНквдКѓзмЬхПтДцЫфАДееМОНкадЬиеїж№ВНЯТНЕЃЌЕЋНЕПтЫйЖШдЖЕЭгкЭљФъЃЌДг5дТЯТбЎПЊЪМзмЬхПтДцСПвбОГжЦНВЂНзЖЮадИпгк21ФъКЭ20ФъЭЌЦкЁЃСэвЛЗНУцЃЌгЩгкашЧѓВЛМбЃЌЙњФкЮДдўжЦЕФИжХїПтДцСПДг5дТПЊЪМГіЯжУїЯддіМгЃЌMysteelЕїбаЕФЬЦЩНЕиЧјжїСїВжДЂИжХїПтДц6дТЕзДяЕН115ЭђЖжЃЌБЦНќРњЪЗзюИпЕуЁЃ

4ЁЂИжВФГіПкж№дТдіМгЕЋЭЌБШЯТНЕ

вЛМОЖШЙњФкИжВФГіПкСПзмЬхЦНЮШЃЌФъКѓгавЛЖЈдіЗљЕЋНЯШЅФъЭЌЦкЯТНЕНЯЮЊУїЯдЃЌзмСПЩЯРДПДЃЌ1-5дТжаЙњИжВФРлМЦГіПк2591.5ЭђЖжЃЌЭЌБШМѕЩй501ЭђЖжЁЃГіПкСПзЊелРДздгкЖэЮкГхЭЛЪТМўКѓЃЌГігкЖдШЋЧђЬњдЊЫиЙЉгІЕФЕЃгЧЃЌЮвЙњИжВФГіПкЖЉЕЅСПУїЯддіМгЃЌВЂдк5дТаЮГЩМЏжаГіПкДЌЦкЃЌЕЅдТИжВФОЛГіПкСПНгНќ700ЭђЖжДДРњЪЗаТИпЁЃИжВФНјПкЗНУцЩЯАыФъзмЬхНЯЦНЮШЃЌЧвгЩгкЙњФкећЬхЯћЗбвЛАуИжВФНјПкСПвВгаМѕЩйЕФЧїЪЦЁЃ

5ЁЂИжВФРћШѓбЯжибЙЫѕ

НёФъДКНквдКѓЙњФкГЩЦЗИжВФРћШѓЧщПіУППігњЯТЃЌзд3дТЦ№ЃЌMysteelЕїбаШЋЙњ247МвИжЬњЦѓвЕгЏРћТЪгЩ83.55%ж№ВНЯТНЕжС6дТЯТбЎЕФ15.15%ЁЃЭГМЦОжЪ§ОнЯдЪОЃЌ1—5дТЗнЙцФЃвдЩЯЙЄвЕЦѓвЕжаЃЌКкЩЋН№ЪєвБСЖКЭбЙбгМгЙЄвЕаавЕРћШѓзмЖюЭЌБШЯТНЕ64.2%ЃЌ3дТЯТбЎПЊЪМШЋЙњЖРСЂЕчЛЁТЏИжГЇж№ВНЯнШыПїЫ№ЃЌ5дТЛљБОШЋВПГЪЯжИКРћШѓзДЬЌЃЛ5дТГѕИпТЏИжГЇж№ВНППНќгЏПїЦНКтНзЖЮЃЌ6дТГѕИпТЏИжГЇПїЫ№ТЪПьЫйдіМгЁЃИжВФРћШѓЕФбЙЫѕжївЊдвђвВРДздФъКѓВњСПЛжИДЫйЖШДѓЗљИпгкашЧѓЛжИДЫйЖШЃЌЦфжадСЯМлИёЪмЕНвЛаЉздЩэЕФдвђЙЉИјдіЫйУЛгаЭЌВНдіМгЃЌМлИёеЧЗљИпгкГЩВФАЮИпГЩБОЃЌЕЋИќЖрдвђЛЙЪЧдкгкИжВФашЧѓНЯВюЁЃ

ЖўЁЂ2022ЯТАыФъИжВФЪаГЁеЙЭћ

1ЁЂКЃЭтЭЈеЭМАОМУЫЅЭЫбЙСІНЯДѓ

УРСЊДЂгЅХЩбдТлМгжиЃЌМгЯЂЦЕТЪКЭЗљЖШМгЫйЃЌНЋвЊЮоЬѕМўПЙЛїЭЈеЭЁЃдкЭЈеЭГЌдЄЦкДДаТИпБГОАЯТЃЌУРСЊДЂМЄНјЕФМгЯЂШУОМУгаЬсЧАЫЅЭЫЕФЗчЯеЃЌЖдШЋЧђДѓзкЩЬЦЗЕФашЧѓВњЩњЧПОЂЕФвжжЦзїгУЁЃДгНќЦкУРСЊДЂЕФБэЬЌРДПДЃЌЯжНзЖЮУРСЊДЂ“ИпЖШжиЪг”ЭЈеЭЗчЯеЃЌЕЋгаШУОМУЬсЧАЫЅЭЫЕФЗчЯеЁЃЭЈЛѕХђеЭТЪОгИпВЛЯТЃЌЗДгГГівпЧщЕМжТЕФЙЉашЪЇКтЁЂФмдДМлИёЩЯеЧвдМАИќЙуЗКЕФМлИёбЙСІЁЃМЄНјЕФМгЯЂЕМжТЕФНсЙћПЩФмЪЧЃЌЭЈеЭЛсЕУЕНгааЇЖєжЦЃЌЕЋОМУПЩФмЛсЬсЧАНјШыЫЅЭЫЃЌЖдШЋЧђДѓзкЩЬЦЗЕФашЧѓВњЩњЧПОЂЕФвжжЦзїгУЁЃ

КЃЭтЪаГЁПЊЪМж№НЅНЛвзУРЙњОМУЫЅЭЫЁЃдкУРЙњИпЭЈеЭЕФБГОАЯТЃЌМлИёЙ§ИпЕФКѓЙћНЋЮовЛР§ЭтЕФМѕШѕашЧѓЃЌКЃЭтИїЙњбыааЛѕБвеўВпМЋжТНєЫѕЁЃдкжаЙњПэаХгУЮШдіГЄЕФБГОАЯТЃЌжаЙњЪаГЁгыКЃЭтЪаГЁЕФЗжЦчдкЯТАыФъЩѕжСУїФъНЋЛсдНРДдНДѓЁЃ

2022ФъШЋЧђОМУЛжИДЪмеНељКЭЭЈеЭЭЯРлЁЃЙњМЪЛѕБвЛљН№зщжЏЃЈIMFЃЉдк4дТЗЂБэЕФзюаТШЋЧђОМУеЙЭћБЈИцжажИГіЃКЖэЮкеНељв§ЗЂСЫвЛГЁДњМлИпАКЕФШЫЕРжївхЮЃЛњЃЌашвЊЕУЕНКЭЦННтОіЁЃЭЌЪБЃЌетГЁГхЭЛдьГЩЕФОМУЫ№ЪЇНЋЕМжТ2022ФъШЋЧђОМУдіЫйЯджјЗХЛКВЂЭЦЩ§ЭЈеЭЁЃ

2ЁЂЙњФкКъЙлећЬхЮШЖЈЃЌОМУЛжИДгаЭћБЃГж

ЯТАыФъЗРПиЗХЫЩКѓОМУгаЭћЪАМЖЖјЩЯЁЃ2022ФъЩЯАыФъЃЌЪмЖэЮкГхЭЛМАЦфжЦВУДыЪЉЁЂЙњФкаТвЛТжвпЧщМАЦфЙмПиеўВпЕШГЌдЄЦквђЫиГхЛїЃЌжаЙњОМУУцСйЕФ“Ш§жибЙСІ” ГжајдіДѓЃЌЙЉашЫЋЫЋЯТЛЌЃЌЪаГЁдЄЦкЖёЛЏЁЃеЙЭћЯТАыФъЃЌЭтВПЛЗОГИќЧїбЯОўИДдгЃЌФкашНЋЬцДњЭташГЩЮЊЮШЖЈКъЙлОМУДѓХЬЕФЙиМќЃЌвђЮЊЖўМОЖШЖдОМУЕФЭЯРлаЇЙћНЯУїЯдЃЌдЄМЦШЋФъGDP5.5%ЕФЭЌБШдіЫйбЙСІШдДѓЃЌЕЋЕкШ§ЁЂЫФМОЖШЕФЕЅМОGDPдіЫйгаЭћДяЕНЩѕжСГЌЙ§5.5%ЕФЫЎЦНЁЃ

PMIжИЪ§вбОЭъГЩжўЕзЃЌжўЕзЛиЩ§КѓЯТАыФъгаЭћБЃГжРЉеХЧјМфЁЃ6дТPMIжИЪ§ЮЊ50.2ЃЌМЬ4дТ47.4,5дТЛиЩ§жС49.6жЎКѓЃЌдк6дТжиЛиШйПнЯпЩЯЗНЁЃЗўЮёвЕгРДУїЯдЗДЕЏКѓЃЌВЦеўеўВпЗЂСІЭЦЖЏзХЛљНЈЭЖзЪЛиЩ§ЃЌНЈжўвЕвВЮЌГжИпОАЦјЖШЁЃЖјЫцзХИДЙЄГжајЭЦНјЧвЗРвпеўВпЕїећКѓЃЌЦѓвЕЧАЦкЪмвжжЦЕФВњашМгПьЪЭЗХЃЌЦфгрЖрЪ§ЗжЯюжИБъвВЫГЪЦЛиЩ§ЃЌИїЯюОМУЪ§Оне§дкЛЗБШаоИДЁЃДгЮяСїдЫЪфЁЂИпЦЕЕФЩњВњжИБъЕШРДПДЃЌЩњВњаоИДЕФЫйЖШвЊПьгкашЧѓЛжИДЕФЫйЖШЃЌЯТАыФъНЋГЩЙІЭъГЩДЋЕМЃЌдкЩњВњКЭашЧѓЙВеёЬсЩ§ЕФдЄЦкЯТЃЌЯТАыФъPMIжИЪ§гаЭћБЃГжРЉеХЧјМфЁЃ

ЕБЧАЛѕБвеўВпвбОзуЙЛПэЫЩЃЌЕБЧАЛЙашв§ЕМвјааШЅИќЖржЇГжЪЕЬхЁЃЙњФкзЪН№УцвбОЗЧГЃПэЫЩЃЌзЪН№УцЫЩНєВЛЪЧгАЯьаХгУПэЫЩЕФжївЊУЌЖмЁЃФПЧАЙњФкСїЖЏадвбОДІгкКЯРэГфдЃЫЎЦНЃЌбыааНЕзМЕФЦШЧаЖШВЂВЛИпЁЃФПЧАДгеўВпВуУцЕФНЧЖШРДПДЃЌбыааУЛгаМЬајНЕЯЂЃЌЧвНЕзМЗљЖШЦЋБЃЪиЃЌЕБЧАЦШЧаашвЊЕФЪЧМЬајПэаХгУЃЌДйНјЩчШкНјвЛВНЦѓЮШЃЌШУН№ШкжЇГжЪЕЬхЕФСІЖШНјвЛВНдіЧПЃЌЖјВЛЪЧПэЛѕБвЃЌвђДЫЯТАыФъвјааНЋАчбнИќДѓЕФНЧЩЋЃЌКЯРэДйНјПэаХгУЕФЛЗОГЁЃ

ЭЈеЭЫЎЦНдЖгЧЮДМѕЃЌЕЋНёФъФкЙњФкМлИёЛЗОГВЛЛсДЅЗЂНЯДѓЗчЯеЁЃ5дТЗнCPIеЧЗљЭЌБШ2.1%ЃЌНЯ4дТЯрЭЌЃЌPPIеЧЗљЭЌБШ6.4%ЃЌНЯ4дТеЧЗљЛиТф1.6%ЁЃЯТАыФъЪмЧЬЮВвђЫигАЯьЃЌPPIЭЌБШдіЫйЕФжаЪрЛђМЬајЯТвЦЃЌЕЋCPIЭЌБШдіЫйЕФжаЪрЛђНЋУїЯдЬЇЩ§ЃЌГЩЮЊЙњФкЭЈеЭЕФжївЊЗчЯеЕуЁЃ

3ЁЂдЄМЦЯТАыФъИжЬњЯТгЮаавЕећЬхБэЯжЛЗБШИФЩЦ

дЄМЦЯТАыФъЗПЕиВњаавЕШѕЦѓЮШЃЌИжВФашЧѓЛЗБШгаЫљИФЩЦЕЋЗЧЧПЗДЕЏЃЌРлМЦЭЌБШНЕЗљЪееЁЃФПЧАаавЕЗчЯеШдЮДГіЧхЃЌЕўМгЩЯАыФъвпЧщгАЯьЃЌЪаГЁаХаФЖЬЪБМфФбвдЛжИДЃЌЭСЕиЁЂзЪН№КЭПЊЙЄвтдИЗНУцОљЮДГіЯжУїЯдКУзЊЃЌМДБуЪЧЩЯАыФъЕФеўВпПэЫЩвВжївЊзїгУгкЕиВњЯњЪлЖЫЃЌНЋФбвджБНгЬсеёИжВФашЧѓЁЃОнЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ1-5дТЗнЃЌЗПЕиВњПЊЗЂЦѓвЕЗПЮнаТПЊЙЄУцЛ§РлМЦЭЌБШЯТНЕ30.6%ЃЛЗПЮнЪЉЙЄУцЛ§РлМЦЭЌБШЯТНЕ1.0%ЃЛЙКжУЭСЕиУцЛ§РлМЦЭЌБШЯТНЕ45.7%ЃЛЩЬЦЗЗПЯњЪлУцЛ§РлМЦЭЌБШЯТНЕ23.6%ЃЌЦфжа5дТЗнЛЗБШЩЯЩ§25.8%ЃЛШЋЙњЗПЕиВњПЊЗЂЭЖзЪРлМЦЭЌБШЯТНЕ4.0%ЁЃДЫЭтЃЌ6дТ14ШеЗЂВМЕФЁЖЗПЕиВњРЖЦЄЪщЃКжаЙњЗПЕиВњЗЂеЙБЈИц(No.19·2022)ЁЗжаБэЪОЃЌ“дЄМЦ2022ФъШЋЙњЗПЕиВњЪаГЁНЋГЪЯж‘ЯњЪлУцЛ§діЫйЦНЮШЛиТфЃЌаТПЊЙЄУцЛ§ГжајЯТНЕЃЌЭЖзЪдіЫйУїЯдЛиТф’ЕФЬиЕуЁЃ

дЄМЦЯТАыФъЛљДЁЩшЪЉЭЖзЪМгПьЃЌШЋФъдіЫйЮЌГжНЯИпЫЎЦНЃЌИжВФашЧѓгаЭћМЬајЗЂСІЃЌЭЌЛЗБШОљгаЭћЬсЩ§ЁЃОнЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ1-5дТЗнЃЌЛљДЁЩшЪЉЭЖзЪЭЌБШдіГЄ6.7%ЃЌдіЫйБШ1-4дТЗнМгПь0.2ИіАйЗжЕуЃЌБШШЋВПЭЖзЪдіЫйИп0.5ИіАйЗжЕуЁЃДЫЭтЃЌНЛЭЈдЫЪфВПЪ§ОнЯдЪОЃЌ1-5дТЗнЃЌЙЋТЗНЈЭЖзЪЭъГЩЖюдМ9349вкдЊЃЌЭЌБШдіГЄ7.6%ЃЛЫЎРћВПЪ§ОнЯдЪОЃЌ1-5дТЗнЃЌЫЎРћЯюФПвбТфЪЕЕиЗНеўИЎзЈЯюеЎШЏНЯШЅФъЭЌЦкдіГЄ184%ЁЃ

дЄМЦЯТАыФъЙЄГЬЛњаЕаавЕЕФИжВФашЧѓГЪдіГЄЧїЪЦЁЃПМТЧЕНЙЄГЬЛњаЕаавЕБэЯжгыЛљНЈаавЕБэЯжОпгаЧПСЊЖЏадЃЌЯТАыФъЧїЪЦЯђКУЃЛДЫЭтЃЌЯТАыФъГіПкСПдЄМЦвВНЋЮЌГжНЯИпдіГЄЃЌОн1-5дТаЁЫЩЭкОђЛњПЊЙЄаЁЪБЪ§ЯдЪОЃКГ§ХЗжоРлМЦЭЌБШЯТНЕ0.88%ЭтЃЌгЁФсЭЌБШдіГЄ3.83%ЁЂББУРжоЭЌБШдіГЄ5.56%ЃЌПЊЙЄаЁЪБЪ§ЭЌБШШЅФъБЃГжНЯИпдіГЄЁЃЭЌЪБ6дТПЊЪМЮяСїЕУЕНЛКНтЃЌКЃдЫж№НЅЛжИДЁЃ

дЄМЦЯТАыФъЦћГЕВњЯњСПНЯЩЯАыФъОљЛсгаУїЯдЬсЩ§ЃЌЬсеёИжВФашЧѓЁЃГЫгУГЕЪЧЦћГЕВњЯњСПЬсЩ§ЕФжїСІОќЃЌЯТАыФъЦћГЕОЯњЩЬЕФгЊвЕЬьЪ§ЛжИДе§ГЃЃЌвдМАВЙЬљеўВпЕФГіЬЈЃЌвпЧщЕФЛКНтЃЌЯћЗбЪаГЁЛсЕУЕНИФЩЦЃЌ3-5дТбЙжЦЕФЯћЗбЃЌдЄМЦдкЖЬЦкЛсгаЫљЪЭЗХЃЌЭЌЪБЃЌжЇГжЯћЗбЕФеўВпвВЛсДЬМЄВПЗжГжБвД§ЙКЕФПЭЛЇЬсЧАЯћЗбЃЛДЫЭтЃЌаТФмдДЦћГЕЩЯАыФъВњЯњЭЌБШЗЗЕФЧщПіЯТЃЌ 5дТ31ШеЗЂВМЙигкПЊеЙ2022аТФмдДЦћГЕЯТЯчЛюЖЏЕФЭЈжЊНЋНјвЛВНЕФДйНјаТФмдДЦћГЕЕФЩјЭИТЪЁЃ

дЄМЦЯТАыФъМвЕчЯћЗбЛжИДЃЌгУИжашЧѓЛђНЋИФЩЦЁЃЪзЯШЃЌЪмвпЧщгАЯьКЭШЅФъИпЛљЪ§ЕФдвђЃЌЩЯАыФъЮвЙњМвЕчГіПкСПЭЌБШДѓЗљЛиТфЃЌОнКЃЙизмЪ№Ъ§ОнЯдЪОЃЌ1-5дТЗнЮвЙњМвЕчГіПкЭЌБШЯТНЕ6.9%ЃЌзмЬхГіПкЧщПіБэЯжВЛМбЃЛдЄМЦЯТАыФъдквпЧщЛКНтвдМАУРЖдЛЊЙиЫАеўВпТфЪЕКѓЃЌГіПкЕЭУдЧщПіЛсЛКНтаэЖрЁЃЖјЙњФкЪаГЁЃЌЙњМввВЭЦЖЏСЫИїЯюДйЯњЗбОйДыЃЌИїЕиТфЪЕж№ВНДйЯћЗбеўВпЃЌЭЦЖЏМвЕчЯћЗбдіГЄЃЛЭЌЪБЩЯАыФъНЯЮЊБЛЖЏЕФЗПЪавВдкНќЦкга“ЫЩАѓ”ЕФМЃЯѓЃЛЯТАыФъЕФЕиВњеўВпЛиХЏЛђНЋГЩЮЊМвЕчаавЕЗЂеЙЕФжївЊДпЛЏМСЃЌЕиВњаоИДдЄЦкдіЧПЃЌДгЪ§ОнЩЯПДЃЌ2022Фъ1-5дТЃЌШЋЙњЩЬЦЗЗПЯњЪлУцЛ§ЮЊ5.1вкЦНЗНУзЃЌЭЌБШЯТНЕ23.6%ЃЌЦфжа5дТЗнЛЗБШЩЯЩ§25.8%ЃЛЖјЗПЪаЕФБпМЪаоИДгаЭћРЖЏДѓМвЕчЯћЗбЕФашЧѓЁЃ

дЄМЦЯТАыФъдьДЌвЕЖЉЕЅЙцФЃБфЛЏВЛДѓЃЌећЬхЗЂеЙНЯЮЊЦНЮШЁЃНќЦкКНдЫашЧѓДцдкЯТаабЙСІЃЌЕЋШЋЧђадЕФЮяСїжаЖЯКЭИлПкгЕЖТЧщПіШдЮЊЪаГЁЬсЙЉжЇГХЃЛдйМгжЎУРЙњМгжнЁЂЖэРеИджнМАЛЊЪЂЖй29ИіИлПкРЭЙЄШЈвцЕФЯжааКЯдМНЋгк7дТ1ШеЕНЦкЃЌЯждке§дкНјааЬИХаЃЌКмгаПЩФмГіЯжАеЙЄЧщПіЃЛХЗжоЗНУцЃЌАеЙЄвВвбОГіЯжЃЌЪЙЕУИлПкгЕЖТНјвЛВНМгОчЁЃвђДЫЃЌЯТАыФъКНдЫМлИёгаПЩФмдйЦ№БфЛЏЁЃФПЧАBDIжИЪ§вВГіЯжЯТЛЌЯжЯѓЃЌдЄМЦЯТАыФъКНдЫМлИёЛђНЋдкШ§МОЖШЭњМОНсЪјКѓНЕЮТЛиТфЃЌШЋЧђдьДЌвЕашЧѓЛђНЋвРОЩГЪЕЭУдЬЌЪЦЃЌаТНгЖЉЕЅСПБфЛЏНЯЮЊЦНЮШЁЃИљОнжаДЌаЪ§ОнЯдЪОЃЌЪжГжЖЉЕЅСПеМЪРНчЪаГЁЗнЖю48.2%ЃЌЪЧвбХХжС2025ФъЃЌвВЪЧЮЛОгЪРНчЕквЛЁЃдкЪжГжЖЉЕЅШчДЫБЅТњЕФЧщПіЃЌдьДЌвЕгУИжашЧѓЯТАыФъЛђНЋЮШЙЬЬсЩ§ЁЃ

4ЁЂМѕВњдЄЦкЯТЃЌЯТАыФъИжЬњдСЯМлИёгаЭћЯТНЕ

ЬњПѓЪЏЙЉашЦЋНєзДЬЌНтГ§ЃЌгаЭћГжајРлПтЁЃОнMysteelдЄЙРЃЌЯТАыФъШеОљЬњЫЎВњСПгаЭћж№ВНЯТНЕЕН220-230ЭђЖжЫЎЦНЃЌНЯЧАЦкИпЕу243ЭђЖжЯТНЕУїЯдЃЌЧвФПЧАКЃЭтжївЊПѓЩНЖдгкФъФкЗЂдЫФПБъУЛгазіГіДѓЗљаоИФЃЌЙњФкЬњПѓЪЏВњСПЯрЖдЮШЖЈЃЌдЄМЦЯТАыФъЬњПѓЪЏЙЉдіашМѕЁЂИлПкПтДцж№ВНдіМгЃЌМлИёжиаФЯТвЦжС100УРН№ИННќЁЃ

НЙЬПЙЉашБЛЖЏЃЌИњЫцИжМлБфЛЏНкзрЁЃMysteelЕїбаНЙЬПНЙЦѓИжГЇМАИлПкПтДцМгзмСПВЛзу1000ЭђЖжЃЌГжајДІгкЖрФъЭЌЦкзюЕЭЫЎЦНЃЌМДБуШчДЫНЙЦѓвВМИКѕУЛгаНЙЛЏРћШѓЃЌжївЊдвђдкгкЕБЧАНЙЛЏаавЕВњФмГфзуЕЋдСЯНЙУКЕФЙЉгІВЛЮШЖЈЃЌЧвЯТгЮИжГЇећЬхРћШѓЕЭЯТЮоЗЈИјНЙЛЏШУГіЬЋЖрЁЃЯТАыФъЯоВњЙ§ГЬжаИжЦѓЕФРћШѓаоИДгаЭћИјНЙМлДјРДвЛЖЈжЇГХЃЌЕЋНЙЬПМлИёШдДІгкЯрЖдБЛЖЏзДЬЌЃЌМлИёБэЯжЫцИжГЇМѕВњНкзрЃЌШ§МОЖШОљМлИпгкЫФМОЖШЁЃ

ЗЯИжашЧѓУїЯдЯТНЕЃЌМлИёЮЌГжЦЋШѕЁЃДжИжЯоВњдЄЦкЯТЃЌЮоТлЪЧДгећЬхРћШѓТЪЦЋЕЭЕФЖРСЂЕчТЏИжГЇЛЙЪЧзлКЯадИжГЇЕФзЊТЏЗЯИжЬэМгЗНУцЃЌЗЯИжЕФећЬхашЧѓЖМЪЧЪзЕБЦфГхЪмЕНгАЯьЃЌЗЯИжгУСПМѕЩйЮЊДѓИХТЪЪТМўЃЌНќЦкMysteelЕїбаИпТЏИжГЇзЊТЏЗЯИжЬэМгБШвбОгЩЩЯАыФъЦНОљ15%зѓгвЯТНЕжС12.7%ЃЌЖРСЂЕчЛЁТЏПЊЙЄТЪвВДгФъКѓЕФ70%вдЩЯЫЎЦНЯТНЕжСВЛзу50%ЃЛСэвЛЗНУцЃЌЫцзХЙњФкЮЂЙлОМУж№ВНЛжИДЃЌЙњФкЩчЛсЗЯИжМАМгЙЄЗЯИжзЪдДСПгаЭћГіЯжЛжИДЁЃећЬхЗЯИжЙЉашж№ВНПэЫЩЃЌМлИёЫфВЛЛсГіЯжНЯДѓЗљЖШЯТЕјЃЌЕЋзмЬхНЋШѕгкГЩЦЗИжВФЁЃ

5ЁЂдЄМЦЯТАыФъЙЉашзДЬЌгаЭћИФЩЦ

НёФъЯТАыФъЙЉМѕашдіЃЌИжВФЙЉашУЌЖмгаЭћЛКНтЁЃдкДжИжбЙМѕЕФДѓБГОАвдМАИжГЇРћШѓВЛИпЕФЧщПіЯТЃЌИжГЇЙЉгІЛЗБШМѕСПЛђЪЧГЩЮЊЯТАыФъЙЉашИФЩЦЕФжївЊвђЫиЃЌЕЋЪЧгЩгкЙњФкОМУИДЫеЕФЫйЖШКЭСІЖШвдМАЖдИжВФашЧѓЛжИДЕФЦЅХфЖШднФбЖЈСПЃЌЧвНёФъднЮоФмКФПижЦбЙСІЁЂЬМХХЗХЯожЦбЙСІЁЂЙ§ИпНјПкЬњПѓЪЏМлИёбЙСІЕШЖюЭтвђЫиЃЌДжИжМѕВњАВХХвВПЩФмвРееЙњФкецЪЕИжВФашЧѓБфЛЏНјааЖрЖЮЕїећЃЌЪЕМЪбЙМѕСПНЯФбдЄХаЃЌЕЋзмЬхВЛЛсМЬајЮЌГжЩЯАыФъЙЉЙ§гкЧѓЕФзДЬЌЁЃСэЭтЃЌКЃЭтОМУЯТааЧАЬсЯТЙњФкИжВФГіПкЛЗБШДѓИХТЪЯТНЕЃЌЕЋИжХїНјПкСПвВгаМѕЩйдЄЦкЃЌзмЬхВЛЛсИјЙњФкДжИжЦНКтдьГЩЬЋЖрЖюЭтЕФбЙСІЁЃ

6ЁЂдЄМЦЯТАыФъИжВФМлИёж№ВНжўЕзКѓНзЖЮадЗДЕЏ

ЯТАыФъећЬхЙЉашбЙСІЛсМѕЧсГЪЯжКУзЊЃЌЕЋЗДЕЏИпЖШЛЙЪЧжївЊШЁОігкЙЉгІЖЫМѕСПЁЃФПЧАРДПДЃЌЙЉгІЖЫМѕСПбнЛЏПЩФмГіЯжвдЯТМИжжТЗОЖЃК

ЯТгЮЯћЗбЦНЮШЛжИДЃКЙњФкеўВпУЛгаНјвЛВНИЩдЄИжГЇЩњВњМАжївЊЯТгЮаавЕдЫааЕФЧАЬсЯТЃЌЯТАыФъИжВФашЧѓгаЭћГЪЯжЮТКЭЩЯааЃЌЕБЧАВњСПЯТНЕНкзрЕУвдЮЌГжВЂдкШ§МОЖШКѓЦкж№ВНДяЕНЙЉашЦНКтЃЌдЄМЦИжВФМлИёЕзВПЛђдк7дТЗнГіЯжЮЌГжШѕЪЦе№ЕДдЫааЃЌжБЕН8-9дТгУИжЯћЗбгаКУзЊМЃЯѓКѓЃЌМлИёЛђНЋгРДе№ЕДЗДЕЏЕФЧїЪЦЁЃ

ЯТгЮЯћЗбЛжИДЫйЖШТдПьгкдЄЦкЃКЧАЦкдСЯЦЗжжЕФЭЌВНЯТЕјШУЕБЧАИжГЇЕФПїЫ№ЗљЖШЫѕаЁЃЌШчЙћЪмЕНЖюЭтеўВпжИв§гУИждкШ§МОЖШБуГіЯжЯћЗбаЁЗљКУзЊЃЌВњСПНјвЛВНЯТааПеМфПЩФмОЭЗЧГЃгаЯоЃЌЕЋШЋФъДжИжЯћЗбЯТНЕПЩФмШдгаГЌ3%ЃЌЙЉИјЫѕСПВЛМАдЄЦкКѓећЬхИжЬњЦНКтКУзЊЗљЖШгаЯоЃЌзюжеЯТАыФъГЩЦЗИжВФРћШѓПЩФмвЛжББЃГжгЏПїИННќЃЌИжМлдкШ§МОЖШЗДЕЏКѓЫФМОЖШШдгаЯТЕјПеМфЁЃ

ЯТгЮЯћЗбЛжИДбгГйЃКЙњФкОМУЛжИДИХТЪНЯДѓЕЋвВВЛХХГ§ЪмКЃЭтОМУЯТааЭЯРлЃЌЪЕМЪЛжИДВЛМАдЄЦкгШЦфЪЧИжЬњашЧѓГжајзпШѕЃЌетжжЧщПіЯТГжајПїЫ№НЋеце§Ц№ЕНЕЙБЦИжГЇМѕВњЕФаЇЙћЃЌДжИжШеОљВњСПдкЯТАыФъЯТНЕ40ЭђЖжвдЩЯЃЌШЋФъИжВФЯћЗбМАЙЉИјЭЌВНЯТНЕ5%ЃЌИжМлЫфШЛМЬајЯТааЕЋдСЯЯТЕјЗљЖШПЩФмИќДѓЃЌИжВФРћШѓЗДЖјИпгкЯжзДЃЌВЂдкЫФМОЖШгРДЯћЗбЛиВЙМАИќДѓЗљЖШЕФИжМлЩЯеЧЁЃ

ДЫЭтЃЌЯТАыФъИжГЇРћШѓЛђНЋГіЯжвЛЖЈЦЗжжЗжЛЏЃЌвђЮЊКѓајЯћЗбЗЂСІЕуЕФВювьЛЏЃЌЦфжаНЈжўКЭЛљНЈгУИжжаЕФТнЮЦИжКЭжаКёАхЕФРћШѓПЩФмНЋгХгкжЦдьвЕЫљгУЕФШШдўРфдўЕШАхВФЁЃећЬхРДПДЃЌЯТАыФъИжВФМлИёдк7дТЬНЕзКѓЃЌКѓајМлИёЗДЕЏЕФИпЖШШЁОігкЯћЗбИДЫеЕФЧПЖШвдМАИжГЇМѕВњЕФСІЖШЃЌЦфжаНЈжўИжВФМлИёБэЯжНЋТдКУгкЙЄвЕИжВФМлИёЁЃ

Ш§ЁЂ2022ЯТАыФъжївЊдЫааТпМХаЖЯМАЗчЯеЕуЬсЪО

1ЁЂЕидЕеўжЮЪТМўГЌдЄЦкЖёЛЏгАЯьФмдДМАИжЬњдСЯМлИё

2ЁЂЙњФквпЧщЗДИДЭЯРлЯћЗбЛжИДдЄЦк

3ЁЂДжИжМѕВњСІЖШВЛМАдЄЦкЕМжТИжЬњЙЉашГжајЪЇКт

(БОЮФзїепЃКMysteelИжВФЪТвЕШК——Ъ§ОнВњЦЗВП)