概述: 本周江苏五大品种钢材价格呈下行走势,跌幅20-70元/吨不等。周初在期货及原料价格的调整下,市场各品种价格出现小幅下探。临近周末虽期货价格震荡上行,但随着气温的持续下降,终端采购需求仍进一步萎缩。市场反馈仅有低价资源成交小幅放量,整体交易情况并不理想。钢厂方面,周五江苏镔鑫钢铁公布2023年冬储政策:锁价销售价格按照螺纹3950元/吨,盘螺4150元/吨,后结算销售价格按照螺纹4000元/吨,盘螺4200元/吨。后结算客户付款利息计算按照0.7%/月标准,按天计算。

【本周价格回顾】

热卷:本周沙钢产4.75*1500热轧板卷价格累计跌幅约70元/吨。受盘面弱势震荡以及疫情影响,需求继续走弱,热卷价格上涨空间有限,贸易商多以观望为主。综合来看,近期供需双弱现象依旧存在,市场商户对后市仍持持谨慎态度。

中厚板:本周主导市场中厚板价格小幅下跌,跌幅40元/吨。从市场表现来看,目前下游需求表现欠佳,部分市场仍存议价空间。部分区域受低温影响,成交减量,市场情绪延续偏弱。资源方面,随着价格调整,南北价差逐步修复,不过受限于下游需求疲软,多数商家心态偏空,谨慎备货。预计下周江苏中厚板价格仍将以小幅下跌为主。

冷轧常州:本周江苏主导市场冷轧市场价格小幅下跌,跌幅20元/吨。本周期货热卷盘面震荡下行,叠加市场实际需求本就疲软,现货价格小幅回落。市场方面,疫情放开之后,市场阳性病例不断增加,目前较多贸易商因症状较严重或怕被感染居家办公,有些仓库工人也已经阳了,提货受到一定影响,部分货车司机为了自身及家人健康也选择提前歇业不出车,这周市场成交偏冷清。心态方面,今年过年较早,叠加现在处于新冠感染的高峰期,下游企业或将提前放假,需求短期内还是会比较疲软,商家心态较谨慎。综上所述,预计下周市场冷轧价格或将继续下跌。

型材:截止发稿,江苏正丰5#角钢报价4470元/吨,马钢16#槽报价4580元/吨,日照25#工字钢报价4420元/吨,H型钢方面,马钢150*150*7*10价格3900元/吨,津西200*200*8*12价格3960元/吨,日照300*300*10*15价格3960元/吨。本周期货盘面整体上行,提振了一部分市场的情绪,但整体需求没有呈现好转趋势,震荡行情下出货并未随价格走势而变化,加之市场现货资源相对紧缺,市场成交偏弱,贸易商多持谨慎观望态度。综合来看,预计下周型钢价格稳中趋弱运行。

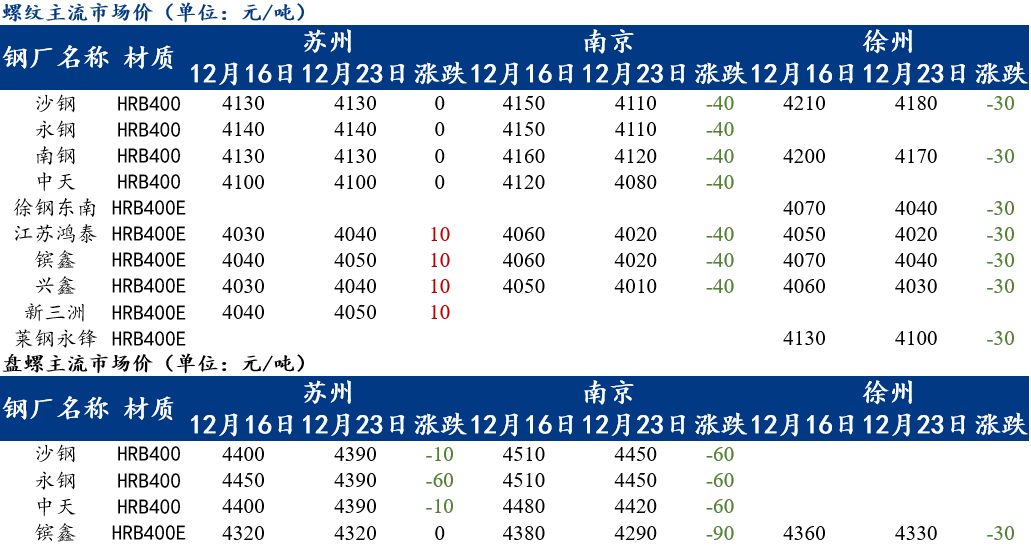

建筑钢材:螺纹钢方面,本周苏南市场价格主体持稳,只有新三洲类钢厂价格出现小幅上涨;南京市场螺纹价格出现下跌,跌幅40元/吨;徐州市场价格也以下跌为主,跌幅30元/吨。盘螺方面,苏南市场沙钢类盘螺价格部分仍有回落,跌幅10-60元/吨且螺线价差收缩至260元/吨左右、镔鑫类价差收缩至270元/吨左右;南京市场盘螺仍以南钢和马钢资源为主,沙钢类盘螺依然较少,螺线价差收缩至340元/吨、镔鑫类价差收缩至270元/吨;徐州市场镔鑫等厂螺线价差继续维持在290元/吨。

【主要市场综述】

苏南市场:截至12月23日,中天厂提报价3970元/吨,永钢报价4000元/吨,盘螺报价4260元/吨。本周苏南地区螺纹较上周基本持稳,盘螺仍有20-30元/吨松动。目前江苏地区处于疫情扩散高峰时期,市场交投受到影响,成交表现清淡,加之传统需求淡季成交走弱难以避免,商家去库意愿依旧不改。但目前库存处于相对低位,对价格存在一定支撑,短期下行空间有限,预计下周苏南建筑钢材市场或将窄幅调整运行。

南京市场:截止12月23日,南京市场建筑钢材价格下跌40-90元/吨不等。据了解,本周盘螺虽供给依然紧俏,但受贴牌资源及周边市场价格的持续回落,本地盘螺价格也出现下跌且跌幅大于螺纹。库存方面,本周南京市场建筑钢材总库存约13.31万吨,较上周下降0.52万吨。其中螺纹钢约11.27万吨、盘螺1.99万吨。整体来看,虽市场需求持续减量,但在钢厂到货量也依然较少的情况下,贸易商心态暂时平稳,预计下周本地建筑钢材价格将继续盘整运行。

苏北市场:截止12月23日,苏北市场近期建筑钢材价格小幅震荡,市场需求一般,成交较少。从市场反馈的情况来看,目前已临近年关,需求进一步减少,且本地正处于疫情扩散高峰期,物流、施工等各方面都受到不同程度的影响,因此成交表现清淡,价格上涨缺乏动力。供应方面,受成本较高影响,部分钢厂选择减产、检修,且本地市场库存依然维持较低水平,因此价格也受到一定的支撑。综合来看,预计短期内苏北市场建筑钢材价格或将维持窄幅震荡运行。

【主要市场库存】

江苏社会库存:截止12月23日,江苏主流市场建材库存总计48.25万吨,较上周同期减少2.4万吨。其中南京13.27万吨,苏州6.4万吨,无锡2.28万吨,常州9.87万吨,徐州1.4万吨,南通7.38万吨,扬州2.99万吨,泰州4.66万吨。

【供给方面】

1、生产

Mysteel全国建筑钢材生产厂家统计中,本周江苏钢厂螺纹钢和线材产能利用率较上周继续小幅下降。其中,螺纹钢产能利用率为60.31%,周环比-3.67%;线材产能利用率为57.18%,周环比-2.48%。另外,本周省内钢厂螺纹钢实际产量约为60.14万吨。

2、钢厂库存

江苏钢厂库存:截止12月23日,江苏省钢厂建材总库存为50.92万吨,较上周同期降0.87万吨,月环比降10.24万吨,年同比增10.28万吨。其中螺纹钢库存为42.18万吨,较上周同期降0.91万吨,月环比降9.79万吨,年同比增12.61万吨;盘线库存为8.74万吨,较上周同期增0.04万吨,月环比降0.45万吨,年同比降2.33万吨。

【需求方面】

本周省内市场建筑钢材价格出现下探,同时工地需求逐渐为萎缩,贸易商仍以回款降库为主,成交量下降。以南京市场为例,样本企业统计成交量本周日度均值较上周减少3952吨,降幅34%。

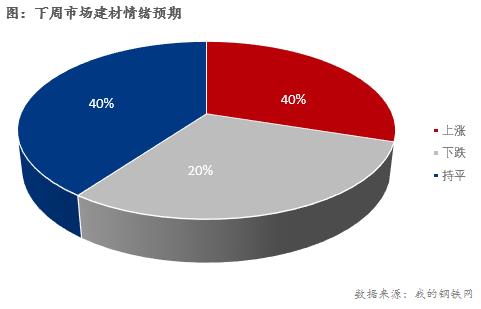

【下周市场情绪】

【下周预测】

需求方面,本周受疫情影响,贸易商、仓储物流以及终端用户阳性病例增多,交易及运输情况受到不同程度的影响,需求进一步受到抑制。价格方面,期货及原材料价格震荡调整,但随着需求的逐步萎缩,市场拉涨价格的积极性并不高,贸易商多持观望态度。供给方面,省内钢厂产能利用率持续下降,部分钢厂检修及放假计划陆续开始,短期内市场供需仍呈双弱格局。综上所述,预计下周江苏省市场钢材价格仍将继续震荡运行。

资讯编辑:郑慧 021-26093721

资讯监督:万超 021-26093676

资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。

[查数据、做研究,上钢联数据]