概述:2022年辽宁建筑钢材市场呈现先涨中跌后稳的运行态势。年初由于贸易商手里现货不多,多数货权归属于钢厂,市场推涨意愿较强,价格稳步上移;年中由于疫情的冲击和地产政策的影响,导致下游市场需求持续萎靡,商户信心逐渐被消耗,价格开始下行;四季度,随着原材料价格的下跌,各钢厂利润略有修复,且市场存在国家对宏观经济调控的强预期,信心开始恢复,价格企稳。整体来看,2022年辽宁建筑钢材市场变化波动小幅2021年,宏观政策的影响、期货主力的震荡调整和主导钢厂的调控贯彻全年,市场多数情况下处于供需双弱的状态。临近年关,随着一系列宏观政策的出台刺激,那么市场偏强预期又将能持续多久呢?市场将更加关注政策的落地实施情况,商户们该如何把握操作呢?笔者将从以下方面进行分析,以供大家参考。

一、2022年辽宁建筑钢材市场运行特点

1、2022年辽宁市场螺纹均价4380.40元/吨,同比下降605.48元/吨;全年振幅350元/吨,同比大幅度减少2080元/吨,价格走势相对2021年平缓很多,最高价和最低价也在其震荡范围内,全年整体呈现先涨中跌后稳的运行态势,低位时间长,钢厂及贸易商盈利空间有限、时间缩短。

2、2022年辽宁建筑钢材产量1554.50万吨,同比减少181.03万吨,同比下降10.43%,占东三省总产量的66.87%,名列第一,资源集中度远超黑龙江和吉林。

3、辽宁样本建筑钢材钢厂总共11家,截止到2022年底仅有6家在产且产量不高,钢厂利润处于逐步修复期,生产积极性仍未见明显起色。

4、2022年辽宁建筑钢材市场贸易商日均成交量8225吨,同比下降32.46%,出货较差的日期主要是1-3月、5月和11-12月,主要原因是传统的淡季需求差,5月份是由于疫情封控,省内几乎无成交。

二、2022年辽宁建筑钢材价格运行情况回顾

1、辽宁建筑钢材价格走势情况

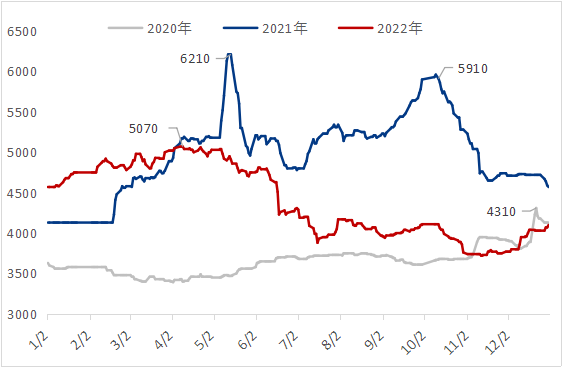

图1:2020-2022年辽宁建筑钢材价格走势图(单位:元/吨)

回顾2022年,辽宁建筑钢材市场价格先涨后跌,螺纹钢Φ22mmHRB400E全年均价4380.40元/吨,较2021年下降605.48元/吨,跌幅12.14%。全年最高价格出现在4月中上旬,价格为5070元/吨,最低价格出现在11月中旬,价格为3720元/吨,波动区间仅有350元/吨,相比2021年2080元/吨的浮动,简直是小巫见大巫,全年价格走势相对平缓。

2、螺线盘螺价差呈现前低后高

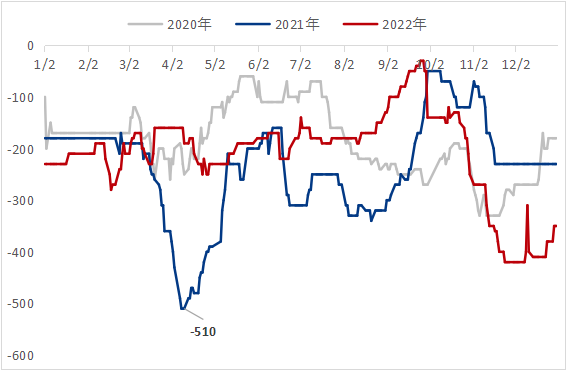

图2:2020-2022年辽宁市场螺盘价差情况(单位:元/吨)

2022年辽宁市场螺纹钢与盘螺价差全年呈现先缩小后扩大的走势,最小价差-30元/吨,时间点是10月初,即螺纹钢仅比盘螺价格低30元/吨。剖析其原因,主要是国庆节前市场螺纹缺货严重,价格拉涨较多,随后随着省内部分钢厂对线盘产量的减少,盘螺缺货的迹象愈加明显,螺线差也一路扩大至420元/吨,盘螺价格开始一骑绝尘。

3、辽宁与周边市场价格对比情况

表1:2021-2022年沈阳与周边省份主要市场价格变动情况(单位:元/吨)

2022年全年沈阳市场均价4380.40元/吨,虽然明显低于2021年的4985.88元/吨,跌幅也有12.14%,但和周边市场价格相比,价差却是在缩小,其中全年高于北京37.47元/吨,分别低于上海、烟台和广州16.79元/吨、34.50元/吨和244.26元/吨。其中沈阳与上海、烟台和广州的价差在不断缩小,尤其与上海和烟台的价差变化较为明显,进一步加大了贸易商分流的压力。

三、2022年辽宁建筑钢材生产、流通及消费情况回顾

1、省内钢厂产量减少 积极分流螺纹、盘线投放正常

今年辽宁省内钢厂螺纹产量912.6万吨,较去年减少50.9万吨,盘线产量641.9万吨,较去年减少231.9万吨,合计较去年减少282.8万吨。而全年流入本地的螺纹资源量有370万吨,较去年减少111.5万吨,流出的资源量有568.86万吨,较去年增加148.21万吨,螺纹产量和流入的资源量在减少,但是流出的资源量在增加,表明钢厂仍在积极的分流本地资源,担忧本地市场螺纹钢的消化能力;全年流入本地的盘线资源量有171.1万吨,较去年减少52.5万吨,流出的资源量有428.64万吨,较去年减少85.37万吨,盘线产量和流入的资源量大幅度减少284.4万,流出的资源量也自然相应的减少30%左右。

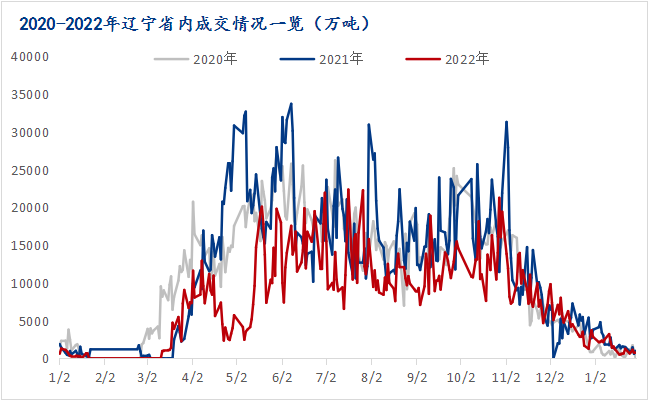

2、市场成交季节性效应明显 传统淡旺季区别较大

2022年辽宁建筑钢材市场日均成交仅有8225吨,较去年减少3952吨,减幅达32.46%。从全年成交趋势来看,仍然是一季度和四季度萎缩的较为明显,这是季节性效应的显现,二、三季度是省内需求集中释放、商户集中出货的时期,因此与以往表现一致,此时期内成交较为活跃,但整体出货量在减少,主要是下游终端需求的萎靡所致。

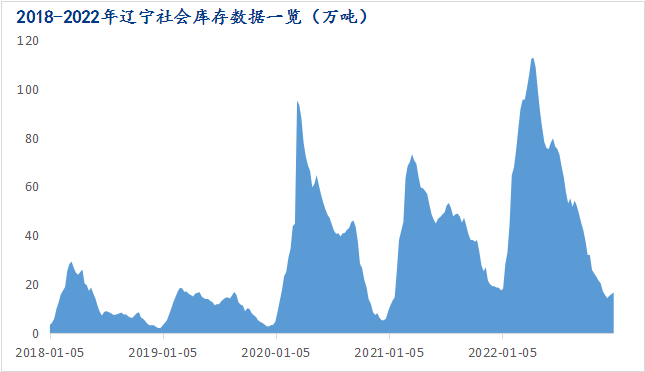

3、库存前高后低 整体高于去年

2022年辽宁建筑钢材平均库存为58.21万吨,同比去年的平均库存增16.27万吨。从全年的库存结构来看,仍然是一季度累库最快,库存最高,其中今年库存峰值出现在4月15日,峰值为112.75万吨,较2021年峰值晚出现1个月,但数值却高出了39.48万吨,增幅达53.88%。全年在省内总供应同比减少、投放量增加和出货较差的综合影响下,社库达到了5年内的最高值,表明市场消化能力极其有限,市场去库压力较大。

四、2023年辽宁建筑钢材市场运行展望

1、节后供应或将增加

目前东北区域来看,螺纹产线开工率仅有33.3%,盘线产线开工率也只有41%,均为近两年以来的最低水平,主要还是亏损的原因。据我网调研了解,节后部分钢厂高炉和产线有复产的计划,届时供应也将迎来增加。

2、宏观政策存偏强预期

近期随着中央经济工作会议的召开,其对2023年中国经济工作也提出了宏观指引,并提出有利于制造企业的财政、货币和产业政策此外,也将更加注重各项政策之间的协调配合,以便可以形成合力刺激经济增长。而且两会过后,多地在政府工作报告中也提及2023年固定资产投资增速预期目标--主要围绕6.5%-15%的增长幅度,同时也制定了重点项目投资计划,将扩投资作为推动经济运行整体好转的重要发力点,另外据测算2023年基建螺纹钢消费量有12395万吨,预估全年消费增加2.6%左右,同时预计2023年一季度基建投资将保持两位数的高增长,政策面好转预期较强。

3、市场运行情况

综合来看,短期内虽然省内建筑钢材的供给端受到低利润的压制生产积极性不高,但节后陆续复产,预计全年产量或略有增加,不过需求端在稳增长的推动和房地产预期偏强的情况下也将出现边际性修复。届时钢材的供需双弱的局面被打破,矛盾或将进一步趋缓,钢价重心上移,考虑到疫情和地产的修复仍需要时间,钢价调整的节奏上或将前低后高,上半年基建投资将发力,重点关注生产成本的变化;下半年需要关注制造业的复苏程度、保交楼的推进速度和宏观政策的力度以及落地实施的情况,下半年的弹性大概率强于上半年,整体或将呈现前低后高的局面。

资讯编辑:尚影 021--26093836

资讯监督:甘遐勇 021-26093612

资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。

[查数据、做研究,上钢联数据]