ИХЪіЃК2022ФъЃЌКИНгИжЙмаавЕЭЌИжЬњаавЕвЛЦ№ОРњСЫЕјхДЦ№ЗќЕФвЛФъЁЃЪРМЭвпЧщАщЫцЖэЮкГхЭЛЃЌЙњМЪОжЪЦЗчдЦБфЛУЃЌУРСЊДЂСЌајЖрДЮДѓЗљМгЯЂЃЌЪРНчОМУУцСйбЯжиЕФЫЅЭЫЗчЯеЁЃЙњФкОМУврЪмЕНвпЧщМАдіГЄЖЏФмВЛзуЕФгАЯьЃЌЗПЕиВњЭЖзЪДѓЗљЯТааЃЌДжИжВњСПМАИжВФашЧѓУїЯдЯТЛЌЃЌЭЌЪБашЧѓНсЙЙГіЯжУїЯдЕФНсЙЙадЕїећЃЌНЈжўгУИжашЧѓеМБШЯТНЕЃЌжЦдьвЕгУИжашЧѓеМБШЬсЩ§ЁЃ

2022ФъвдРДЃЌКИЙмМлИёећЬхГЪЯжЯШЧПКѓШѕзпЪЦЃЌШЋФъОљМлДѓЗљЯТвЦЃЌМДЦкРћШѓЫфБэЯжЩаПЩЃЌЕЋКИЙмЩњВњЦѓвЕЖрЪ§УцСйПїЫ№РЇОГЃЌКИЙмВњСПЁЂПтДцОљГЪЯжж№ВНЯТЛЌЬЌЪЦЁЃДгНёФъЕФВњФмБфЛЏРДПДЃЌЮвЙњНёФъВњФмаТдіжЎТЗгаЫљЗХЛКЃЌМлИёДѓЗљЯТааЪЙЕУКИЙмЩњВњЦѓвЕвдПиВњСПЁЂЕЭПтДцЁЂПьжмзЊЮЊжївЊОгЊЫМТЗЃЌЧјгђВМОжРЉеХЛљБОИцвЛЖЮТфЃЌЦЗХЦжЎМфЕФОКељвВЫЦКѕДг“АзШШЛЏ”ОКељзЊЕНЮТКЭОКељЃЌ“МлИёеН”ОгЊЫМТЗгаЫљИФЙлЃЌЦѓвЕОКељжиЕуЯђЦЗХЦСІЁЂЗўЮёФмСІЕШзлКЯЪЕСІзЊЯђЁЃ

еЙЭћ2023ФъЃЌОРњСЫМИТжДѓМЖБ№ЕФЕїећжЎКѓЃЌвЛЗНУцЯТгЮЦѓвЕЖдМлИёШЯПЩЖШгаЫљЬсИпЃЌСэвЛЗНУцЃЌдкаТЕФОМУдіГЄбЙСІЯТЃЌЛѕБвеўВпЕМЯђЧїгкПэЫЩЃЌЗПЕиВњеўВпЕзж№ВНЯдЯжЃЌЪаГЁвВгРДСЫаТЕФЦкД§ЁЃЖдгк2023ФъашЧѓЖјбдЃЌЫцзХвпЧщЗРПиеўВпЕФгХЛЏЃЌЮяСїдЫЪфНЋИќМгЭЈГЉЃЌОМУНЋгаЭћгРДаТвЛТжИДЫеЃЌЫЎРћЁЂЕчСІЁЂГЧЪаЙмЭјИФдьЕШаТаЭЛљДЁЩшЪЉНЈЩшНЋГЩЮЊИжЙмашЧѓаТЕФдіГЄЖЏСІЃЌЭЌЪБЃЌИжНсЙЙВњСПЗЂеЙПьЫйдіГЄЃЌЛђЮЊИжЙмашЧѓДјРДГжајдіСПЃЌЗПЕиВњЭЖзЪЫфгаЫљЗХЛКЃЌЕЋЫцзХИїЯюеўВпаЇЙћж№ВНЯдЯжЃЌ2023ФъЗПЕиВњЯњЪлгаЭћж№ВНЛиХЏЃЌЗПЕиВњНЋж№ВННјШыЕННЁПЕЦНЮШЗЂеЙНзЖЮЃЌКИЙмЪаГЁашЧѓЛђШджЕЕУЦкД§ЁЃ

вЛЁЂМлИёгыРћШѓЧщПі

1ЁЂ2022ФъКИЙмШЋФъОљМлУїЯдЯТвЦ

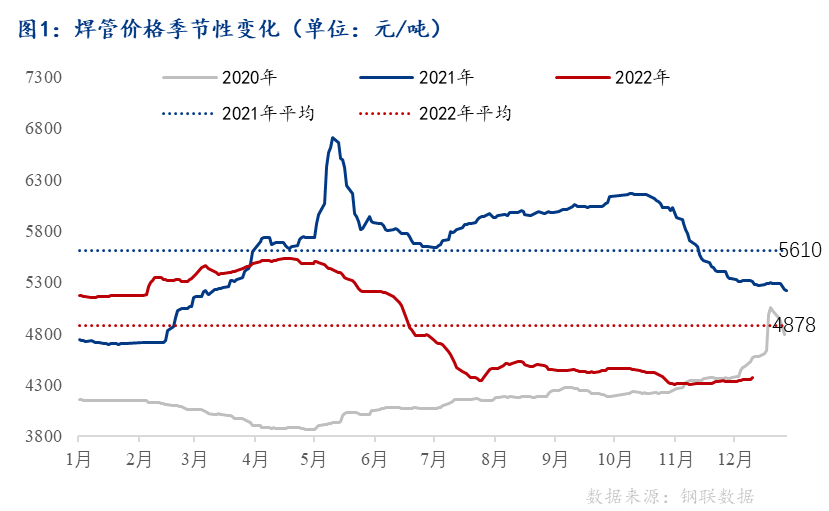

КИЙмМлИёЩЯАыФъЯШбяКѓвжЃЌЯТАыФъеЗље№ЕДЁЃ2022ФъвдРДЃЌКИЙмМлИёећЬхГЪЯжЧАИпКѓЕЭЬЌЪЦЃЌ5-7дТМлИёГіЯжДѓЗљЯТааЃЌЯТАыФъМлИёећЬхГЪЯжШѕЪЦећРэЃЌ2022ФъШЋФъОљМлЮЊ4878дЊ/ЖжЃЌНЯ2021ФъШЋФъОљМлЯТНЕ732дЊ/ЖжЁЃФПЧАРДПДЃЌКИЙмМлИёШдДІдкРњЪЗМлИёжаЮЛЯпИННќЁЃ

2ЁЂКИЖЦМлВюЮЌГжИпЮЛ РћШѓгаЫљЗжЛЏ

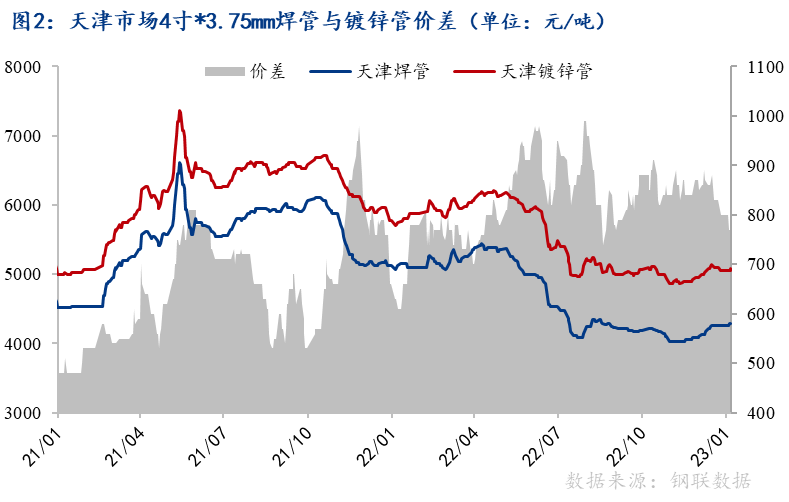

ДгКИЙмгыЖЦаПЙмМлВюРДПДЃЌ2022ФъКИЙмгыЖЦаПЙмМлВюЛљБОдк800дЊ/ЖжвЛЯпе№ЕДЃЌЩЯАыФъКИЖЦМлВювЛЖШНгНќЧЇдЊЃЌЯТАыФъећЬхВЈЖЏВЛДѓЃЛ

КИЙмЁЂЖЦаПЙмРћШѓЗжЛЏУїЯдЃЌ2022ФъКИЙмФъЦНОљРћШѓ75дЊ/ЖжЃЌЭЌБШЯТНЕ15дЊ/ЖжЃЛЖЦаПЙмРћШѓЮЊ185дЊ/ЖжЃЌЭЌБШдіГЄ103дЊ/ЖжЃЛДгШЋФъБфЛЏРДПДЃЌКИЙмРћШѓВЈЖЏНЯДѓЃЌећЬхГЪЯжЧАЕЭКѓИпЬЌЪЦЃЌЩЯАыФъРћШѓБэЯжВЈЖЏУїЯдЃЌИпЕЭеёЗљНЯДѓЃЌЯТАыФъећЬхРћШѓНЯЮЊЮШЖЈЁЃ

КИЙмЁЂЖЦаПЙмМДЦкРћШѓБэЯжЩаПЩЃЌЕЋЦѓвЕОгЊаЇвцећЬхЦЋВюЁЃДгаавЕаЇвцРДПДЃЌдкИжЬњМлИёЯТЕјЕФДѓБГОАЯТЃЌЦѓвЕПтДцПїЫ№НЯДѓЃЌдкМДЦкРћШѓБэЯжЩаПЩЕФЧщПіЯТЃЌШЋФъећЬхаЇвцШдНЯВюЁЃ

ЖўЁЂЙЉИјЖЫ

1ЁЂШЋФъВњСПаЁЗљЯТНЕ ЙмГЇЮЌГжЕЭВњПиЗчЯе

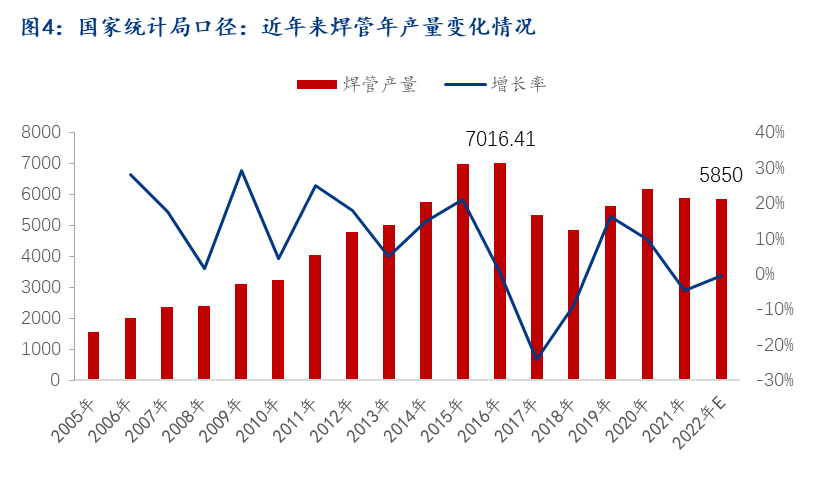

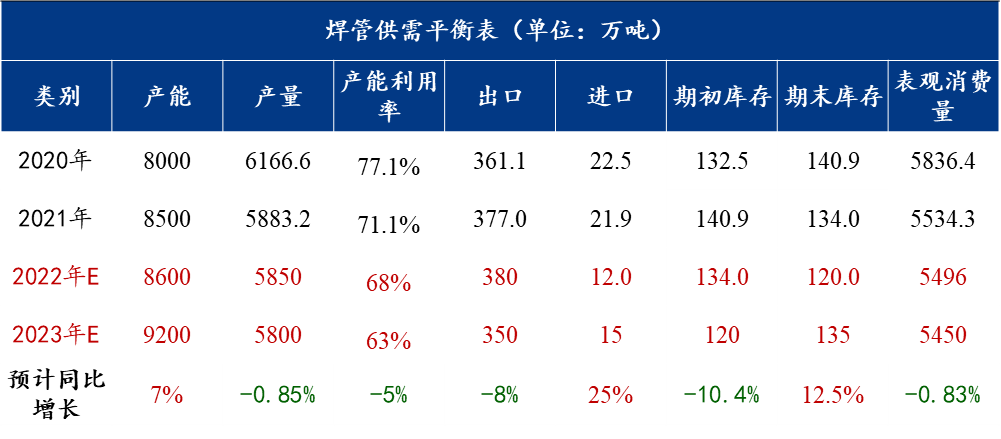

НёФъШЋЙњКИЙмВњСПећЬхГЪЧАИпКѓЕЭЕФЯТНЕЧїЪЦЁЃОнMysteelШЋбљБОЕїбаЪ§ОнЯдЪОЃЌ2022ФъЮвЙњКИЙмВњСПЮЊ5513ЭђЖжЃЌЭЌБШМѕЩй18ЭђЖжЃЌНЕЗљЮЊ0.33%ЃЛдЄМЦЙњМвЭГМЦОжПкОЖНёФъКИЙмВњСПдМдк5850ЭђЖжЃЌЭЌБШМѕЩй33ЭђЖжЃЛДгВњСПНсЙЙРДПДЃЌаЁЙцФЃЙмГЇВњСПЭЌБШУїЯдЯТНЕЃЛжаДѓаЭЙмГЇВњСПЭЌБШЯрЖдЮШЖЈЃЛДгВњЦЗНсЙЙЩЯПДЃЌЯИЗжЦЗжжВњСПГіЯжНсЙЙадБфЛЏЃЌжБЗьКИЙмЁЂТна§ЙмВњСПГіЯжЯТНЕЃЌЗНОиЙмВњСПдіЗљНЯЮЊУїЯдЁЃ

2ЁЂЙмГЇПтДцМАЩчЛсПтДцЭЌБШУїЯдЯТНЕ

ЙмГЇжїЖЏШЅПтЁЃЙмГЇПтДцШЋФъДѓВПЗжЪБЦкОљДѓЗљЕЭгкШЅФъЭЌЦкЃЌЙмГЇжїЖЏПижЦПтДцгІЖдМлИёЯТааЗчЯеЃЌЩњВњЖЫвВЪЧИљОнПтДцЧщПіСщЛюХХВњЃЛ

УГвзЩЬБЛЖЏШЅПтЁЃЩчЛсПтДцЧАИпКѓЕЭЃЌУцЖдМлИёДѓЗљЯТааЃЌЩЬМвЖрВЩгУ“ЖЬЦНПь”ДђЗЈЃЌЪгЯњЪлЧщПіВЛЖЯНЕЕЭПтДцЁЃ

Ш§ЁЂГЩНЛЧАЕЭКѓИп ЕЭњМОзЊЛЛЙцТЩШѕЛЏ

ЩЯАыФъЪмвпЧщЖрЕуБЌЗЂМАМлИёДѓЗљЯТааЕФгАЯьЃЌ“Н№Ш§вјЫФ”ЭњМОТфПеЃЌЯТАыФъашЧѓећЬхКУгкЧАФъЭЌЦкЫЎЦНЃЌЕЋ11дТжаЯТбЎашЧѓПьЫйЯТЛЌЃЌ12дТЪмвпЧщМАРфПеЦјвђЫигАЯьЃЌЯТгЮЙЄЕиЬсЧАЭЃЙЄЃЌашЧѓДѓЗљЯТааЁЃ

ШЋФъРДПДЃЌЗПЕиВњЪЉЙЄЯюФПЪ§ЯТЛЌбЯжигАЯьЖЦаПЙмашЧѓЃЌЕчСІЁЂЫЎРћЁЂЪаеўЛЄРИЕШЛљДЁЩшЪЉНЈЩшЖдГхСЫВПЗжвђЗПЕиВњЭЖзЪЯТЛЌЕФгАЯьЁЃ

ЫФЁЂКИЙмНјПкДѓЗљЯТНЕ ГіПкЭЌБШдіГЄ

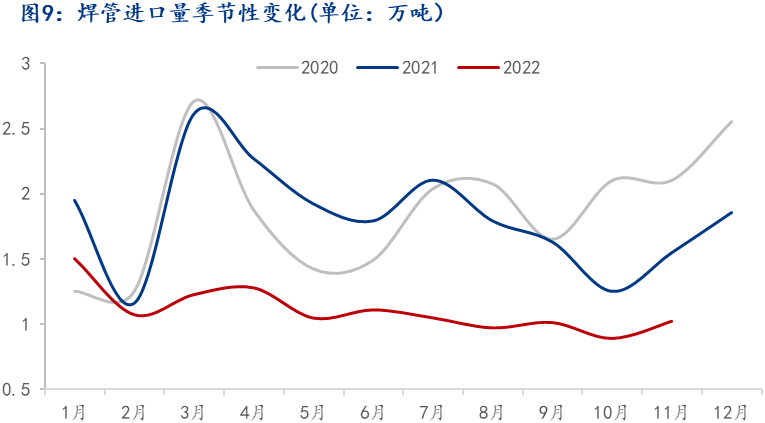

2022ФъЮвЙњКИЙмдТОљНјПкСПШЋФъЮЌГждк1ЭђЖжзѓгвЕФЫЎЦНЃЌГіПкСПЫцЛуТЪВЈЖЏУїЯдЁЃ2022Фъ1-11дТЮвЙњКИЙмНјПкСПЮЊ12.22ЭђЖжЃЌЭЌБШЯТНЕ39.03%ЁЃ2022Фъ1-11дТЮвЙњКИЙмГіПкСПЮЊ347.11ЭђЖжЃЌЭЌБШдіГЄ2.30%ЁЃ2022Фъ1-11дТЮвЙњКИЙмОЛГіПкСПЮЊ334.88ЭђЖжЃЌЭЌБШдіГЄ4.89%ЁЃОПЦфдвђЃЌШЫУёБвЛуТЪБфЛЏЖдКИЙмГіПкгАЯьНЯДѓЃЌЯТАыФъЫцзХУРдЊзпЧПЃЌЮвЙњКИЙмМлИёгХЪЦЯдЯжЃЌШЋФъГіПкзмСПЪЕЯжЭЌБШдіГЄЁЃ

ЮвЙњКИЙмжївЊГіПкЙњМвЮЊЗЦТЩБіЁЂУхЕщЁЂгЁФсЁЂУиТГЁЂКИЙмЃЌжївЊвдЖЋФЯбЧЁЂФЯУРЕШЗЂеЙжаЙњМвЮЊжїЃЛжївЊНјПкЕиЮЊШеБОЁЂКИЙмЁЂЕТЙњЁЂжаЙњЬЈЭхЁЂШ№ЪПЃЌжївЊвдЗЂДяЙњМвКЭЕиЧјЮЊжїЁЃ

СљЁЂ2023ФъЪаГЁеЙЭћ

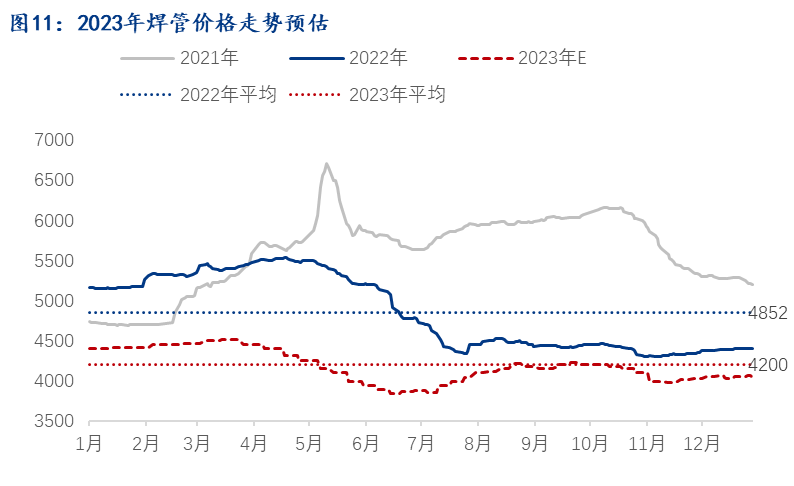

МлИёдЄХаЃК2023ФъКИЙмШЋФъОљМлНЋМЬајЯТвЦЃЌећЬхЛђГЪЯжЯфЬхе№ЕДИёОжЃЌдЄМЦКИЙмШЋЙњОљМлВЈЖЏЧјМфдк3800-4600дЊ/ЖжЃЌШЋФъОљМл4200дЊ/ЖжЁЃ

1ЁЂ2023ФъашЧѓШдОпШЭад ашЧѓНсЙЙЛђГжајБфЛЏ

2023ФъИжНсЙЙМАЛљНЈСьгђЙмЭјЁЂЛЄРИЁЂЫЎРћЁЂЕчСІШдНЋгавЛЖЈашЧѓдіСПЃЌЭЌЪБдкШЋЧђЕидЕеўжЮНєеХЕФЛЗОГЯТЃЌФмдДАВШЋБЃеЯвЊЧѓЯТЪЏгЭЁЂЬьШЛЦјПЊЗЂМАЪфЫЭЕШСьгђгУЙмашЧѓШдгадіСПЃЌЕЋжЕЕУзЂвтЕФЪЧЃЌЗПЕиВњСьгђгУЙмашЧѓЩЯАыФъЛђЯТНЕУїЯдЃЌдкЖрЯюеўВпМгГжЯТЃЌЯТАыФъЗПЕиВњЭЖзЪгаЭћДЅЕзЛиЩ§ЃЌШЋФъЗПНЈСьгђгУИжашЧѓНЕЗљгаЯоЃЌ2023ФъашЧѓШдОпШЭадЃЌЕЋВЛЭЌЦЗжжИжЙмШдЛсГіЯжНсЙЙадБфЛЏЁЃ

2ЁЂВњФмГжајРЉеХ ВњЦЗНсЙЙВЛЖЯгХЛЏ

2023ФъКИЙмВњФмНЋГжајаТдіЃЌГЄСїГЬИжГЇж№ВНШыОжЃЌаавЕОКељМгОчФбвдБмУтЃЛЙЉИјНсЙЙГжајБфЛЏЃЌЪмЯТгЮашЧѓБфЛЏЕФгАЯьЃЌжБЗьКИЙмВњФмРћгУТЪЛђМЬајЯТЛЌЃЌЗНОиЙмЁЂТна§ЙмВњСПЛђгаЛиЩ§ЃЌдкЙмГЇСщЛюХХВњЕФЧщПіЯТЃЌЙЉИјЖЫЛђКмФбИјМлИёДјРДНЯДѓбЙСІЁЃ

3ЁЂДјИжВњФмЙ§ЪЃ МлИёЛђГЄЦкГабЙ

ДјИжМлИёЛђГЄЦкЪмВњФмЙ§ЪЃжЦдМЃЌРћШѓФбвдЛиЙщЧАЦкЫЎЦНЃЌЙмДјМлИёСЊЖЏЛђгаЫљМѕШѕЃЛ2022ФъбљБОЦѓвЕДјИжВњСПдМЮЊ9422ЭђЖжЃЌЭЌБШЯТНЕНќ400ЭђЖжЃЌВњФмЮЊ16336ЭђЖжЃЌаТді1859ЭђЖжЁЃВњФмРћгУТЪДг67.7%НЕжС57.7%ЃЌЭЌБШЯТНЕ10ИіАйЗжЕуЁЃ2023ФъДјИжЪаГЁећЬхЙЉгІЛђШдНЯЮЊПэЫЩЃЌЫцзХвпЧщЗРПиеўВпВЛЖЯгХЛЏЃЌУёгУСьгђЯћЗбЛђгРДдіГЄЃЌЕЋећЬхдЄМЦ2023ФъДјИжШдНЋЙЉЙ§гкЧѓЃЌЖдМлИёЕФГЄЦкбЙжЦШдШЛДцдкЁЃ

2023ФъКЫаФТпМШдНЋЪЧШЋЧђОМУВЛШЗЖЈадЖдЙњФкЕФШХЖЏЃЌУРдЊМЦМлЕФШЋЧђДѓзкЩЬЦЗМлИёШдДІдкЯТааЧїЪЦжЎЯТЃЌЕЋЙњФкФцжмЦкЕїНкеўВпВЛЖЯМгТыЃЌИжВФМлИёдкОРњ2022ФъЕФДѓЗљЕїећКѓЃЌжїТпМНЋж№ВНЛиЙщВњвЕЛљБОУцЃЌ2023ФъЙњФкИжЙмЪаГЁШдгаНзЖЮадЛњЛсЁЃ

ВйзїНЈвщЃКЙмГЇПижЦЩњВњНкзрЃЌЗсИЛдСЯВЩЙКЗНЪНЃЌМгПьПтДцдЫзЊЃЌЬсЩ§ЗўЮёФмСІЃЛУГвзЛЗНкБЃГжЪгЯњЪлЧщПіЮЌГжКЯРэПтДцЃЌЮШНЁОгЊЃЌВЛЖФааЧщЁЃ