概述: 节后第一周,江苏市场五大品种钢材价格较上周出现上涨,涨幅40-90元/吨。价格上涨主要有两方面因素:其一,随着下游复工复产的有序进行,市场采购量较上周明显增加,贸易商信心恢复。其二,部分品种库存虽有增加,但增幅有限,钢厂与市场库存压力相对较小。另外,从各主要钢材品种价格来看,冷轧和型材涨幅偏小,约40元/吨;建筑钢材和中厚板上涨50-60元/吨;热卷涨幅最大,达到90元/吨左右。具体情况如下:

【本周价格回顾】

中厚板:本周市场中厚板价格震涨幅60元/吨。本周期货盘面强劲,市场情绪转好,带动市场中板价格上涨。需求有所转好,中板成交情况尚可,预计下周省内市场中板价格或将继续呈现上涨运行的走势。

热卷:本周沙钢产4.75*1500热轧板卷累计价格累计涨幅50元/吨。市场价格开始上行,成交回暖,在盘面震荡上行的情况下,贸易商普遍信心回归,预计短期内市场以强势为主。

冷轧:本周市场冷轧价格涨幅40元/吨。 本周黑色系期货盘面拉涨,市场信心得到提振,现货价格跟涨。成交方面,本周钢材市场运输车辆较多且本周成交尚可,下游对高价资源接受有限,成交仍集中在低价资源。需求方面,目前接单情况不是很好,基本还是年前所接订单,市场以投机需求为主。心态方面,下游实际需求并不是太好,现在价格虽有成本支撑,但操作上还是偏谨慎。综上所述,预计下周省内冷轧价格或将窄幅震荡运行。

型材:本周江苏市场工角槽钢主流价格持稳,H型钢价格趋强运行,涨幅40元/吨。据mysteel调研显示,本周建筑业开工率已明显回升,拉动下游终端需求复苏,去库速度增加。加之黑色期货盘面本周呈现震荡上行的趋势,带动现货市场交投向好。同时,市场情绪趋强叠加钢厂原料成本高企,也对价格起到强劲支撑。综合来看,预计下周价格稳中趋强运行。

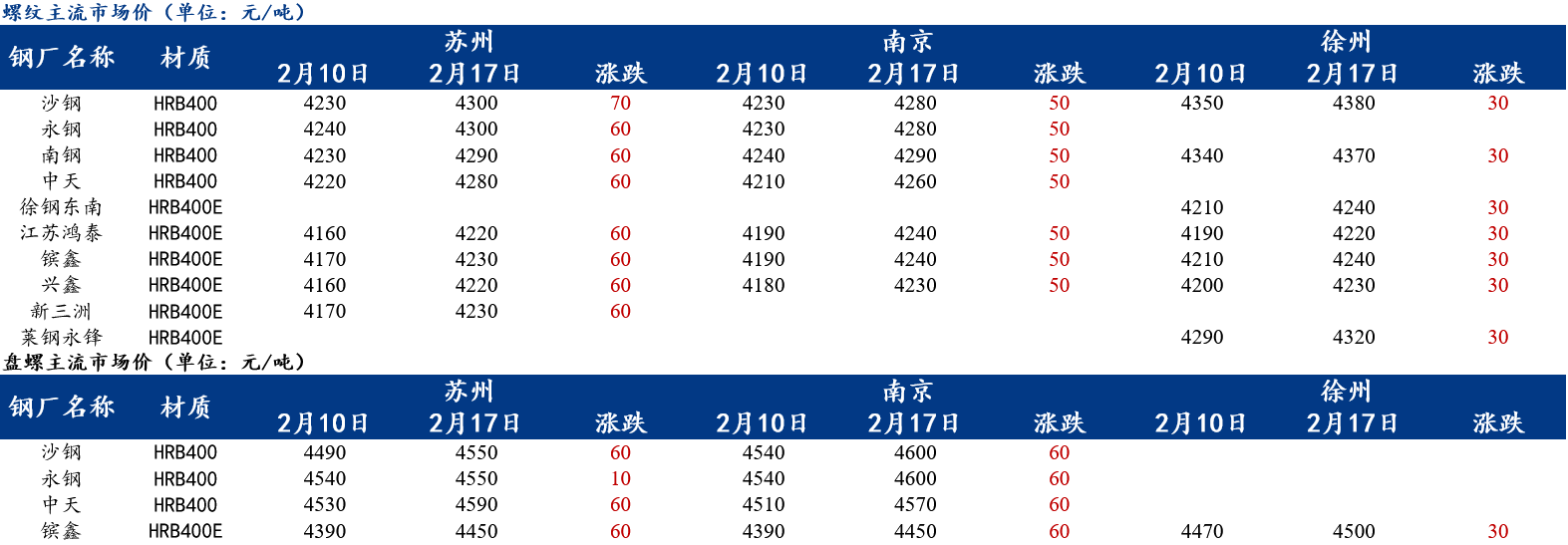

建筑钢材:螺纹钢方面,本周苏南市场价格上涨,涨幅60元/吨左右;南京市场螺纹价格涨幅50元/吨不等;徐州市场价格涨幅偏小,约30元/吨。盘螺方面,苏南市场资源补充较快,库存继续增加,涨幅60元/吨且螺线价差收缩至250元/吨左右、镔鑫类价差仍维持在220元/吨左右;南京市场盘螺整体涨幅60元/吨,但各钢厂之间螺线价差走势出现分歧;另外,永钢类螺线价差微幅扩大10元,约320元/吨、镔鑫类价差扩大至210元/吨;徐州市场盘螺价格涨幅30元/吨,镔鑫等厂螺线价差继续维持260元/吨。

【主要市场综述】

苏南市场:截至2月17日,中天厂提报价4140元/吨,永钢报价4180元/吨,盘螺报价4440元/吨。本周苏南地区建筑钢材价格较上周涨幅近100元/吨。随着本周期螺拉涨,市场询价增加,终端需求和投机需求积极入场,周四成交达今年新高。随着下游需求稳步回升,钢厂和社会库存累库速度收窄。近两日商家心态明显改善,预计下周苏南建筑钢材市场价格或将震荡偏强运行。

南京市场:截止2月17日,南京市场建筑钢材价格上涨60元/吨。周初受阴雨天气影响,需求低迷,市场价格震荡运行。周中开始,期螺价格上涨,加之下游工地采购放量,市场成交活跃度提高,贸易商惜售心理较浓,限量销售且报价持续小幅推升。截止发稿,南京市场建筑钢材价格库存约36.43万吨,较上周增加0.81万吨,其中螺纹钢29.72万吨。螺纹库存仍有增加,但盘螺开始下降。需求转好,市场信心提振,预计下周南京建筑钢材价格将可能继续呈现稳中趋升的态势。

苏北市场:截止2月17日,苏北市场近期建筑钢材价格震荡上行,市场需求逐渐恢复,成交有所好转。从市场反馈的情况来看,本周在盘面的拉涨下市场氛围有所回暖,下游已陆续复工,现货成交开始好转,昨日成交量达年后新高。但商家心态仍偏谨慎,涨价后成交表现一般。库存方面,本周苏北市场建筑钢材库存较上周小幅减少。综合来看,预计短期内苏北市场建筑钢材价格或将震荡运行。

【主要市场库存】

江苏社会库存:截止2月17日,江苏主流市场建材库存总计108.17万吨,较上周同期减少3.72万吨。其中南京33.43万吨,苏州15.97万吨,无锡5.07万吨,常州23.88万吨,徐州6.86万吨,南通10.05万吨,扬州4.35万吨,泰州8.56万吨。

【供给方面】

1、生产

Mysteel全国建筑钢材生产厂家统计中,本周江苏钢厂螺纹钢产能利用率较上周基本保持不变,线材产能利用率较上周微幅增加。其中,螺纹钢产能利用率为49.09%;线材产能利用率为58.72%,周环比+1.92%。另外,本周省内钢厂螺纹钢实际产量约为48.96万吨。

2、钢厂库存

江苏钢厂库存:截止2月17日,江苏省钢厂建材总库存为74.55万吨,较上期同期降3.53万吨,月环比增31.73万吨,年同比降29.98万吨。其中螺纹钢库存为59.59万吨,较上周同期降3.4万吨,月环比增25.47吨,年同比降16.94万吨;盘线库存为14.96万吨,较上周同期降0.13万吨,月环比增6.26万吨,年同比降13.04万吨。

【需求方面】

本周开始江苏省内复工复产情况明显好于上周,下游采购出现放量;同时中间商备货补库,市场交易氛围活跃且成交情况明显好于上周。以南京市场为例,样本企业统计成交量本周日度均值较上周增加3108吨,增幅38.3%。

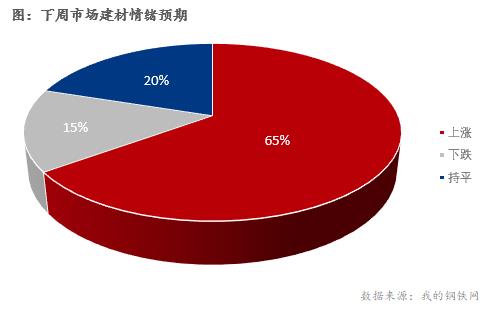

【下周市场情绪】

【下周预测】

从供给情况来看,本周省内主导钢厂部分品种产量虽有增加,但总量较上周并未出现明显上升。同时,省内建筑钢材厂库与社库本周开始出现下降,在供给压力偏轻运行的情况下,市场后市信心较足。从需求表现来看,基建与房地产本周采购量明明显好于上周且随着价格的上涨,市场交易情况将继续改善。从情绪来看,受成本支撑的因素影响,钢厂与市场心态谨慎且预期向好。综合分析,基本面好转,信心提振,市场采购有序放量,预计下周省内各品种价格仍将呈现震荡趋强的走势。

资讯编辑:郑慧 021-26093721

资讯监督:万超 021-26093676

资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。

[查数据、做研究,上钢联数据]