概述:本周江苏省内下游需求较上周继续向好,各品种价格积极上调。从价格调整情况来看,建筑钢材、热轧板卷和中厚板涨幅60-70元/吨;冷轧涨幅较大约90元/吨、型材涨幅最小,仅有30元/吨。钢厂方面,本月下旬价格政策分别为:沙钢螺纹钢价格平稳,现HRB400Ф16-25mm螺纹出厂价格为4400元/吨;高线价格平稳,现HPB300Ф6-10mm普碳高线执行价格4560元/吨;盘螺价格平稳,现HRB400Ф8-10mm盘螺执行价格4650元/吨。永钢螺纹钢价格上调50元/吨,现HRB400Ф16-25mm执行价格4400元/吨;高线价格上调50元/吨,现HPB300Ф8-10mm执行价格4700元/吨;盘螺价格上调50元/吨,现HRB400Ф8、Ф10、Ф12mm执行价格4700元/吨。中天螺纹钢品种价格平,现HRB400材质Φ16-25mm规格执行价格4350元/吨;高线品种价格平,现HPB300材质Φ6-12mm规格执行价格4650元/吨,盘螺品种价格平,现HRB400材质Φ8-12mm规格执行价格4650元/吨。

【本周价格回顾】

热卷:本周沙钢产4.75*1500热轧板卷累计价格累计上涨60元/吨。 本周现货维持高位成交乏力,低价成交尚可的局面。随着市场预期的走强,现货价格也呈现稳步向上的走势。目前看,南北基差尚可,对于华东地区短期到货仍会有一个补量的过程,而消费弹性可变空间不大的情况下,库存下降难度依然较大。对于下周价格而言,供需结构仍处于供大于求的结构,对于价格造成的支撑并不高,或将呈现价格震荡偏弱格局。

中厚板:本周市场中厚板价格涨幅约70元/吨。省内价格大幅上涨,市场成交表现上半周较好,下半周偏弱,钢厂供应量小幅减量,生产积极性表现一般,商家继续以出货降库为主。综合来看,临近周末盘面走弱,终端观望情绪加重,预计下周省内中厚板价格或将窄幅震荡运行。

冷轧:本周市场冷轧价格涨幅90元/吨。本周黑色系期货盘面拉涨,市场信心得到提振,现货价格跟涨。成交方面,本周钢材市场运输车辆较多,成交尚可,下游对高价资源接受有限,成交仍集中在低价资源。需求方面,目前接单情况不是很好,基本还是年前所接订单,市场以投机需求为主。心态方面,贸易商反馈下游实际需求并不是太好,现在价格虽有成本支撑,但操作上还是偏谨慎。综上所述,预计下周省内冷轧价格或将窄幅震荡运行。

型材:本周江苏市场H型钢价格涨幅30元/吨。受期货盘面及钢坯持续上涨的推动,市场价格呈现明显的拉涨局面,成交情况也表现相对较好。但从临近周末的市场反应来看,高价位的成交出现萎缩状态,导致市场价格又出现了小幅的回落局面。总体来看,目前原料价格整体上移,成品价格也出现明显拉涨,但在需求和投机的相互博弈下,价格的持续性仍需考验。

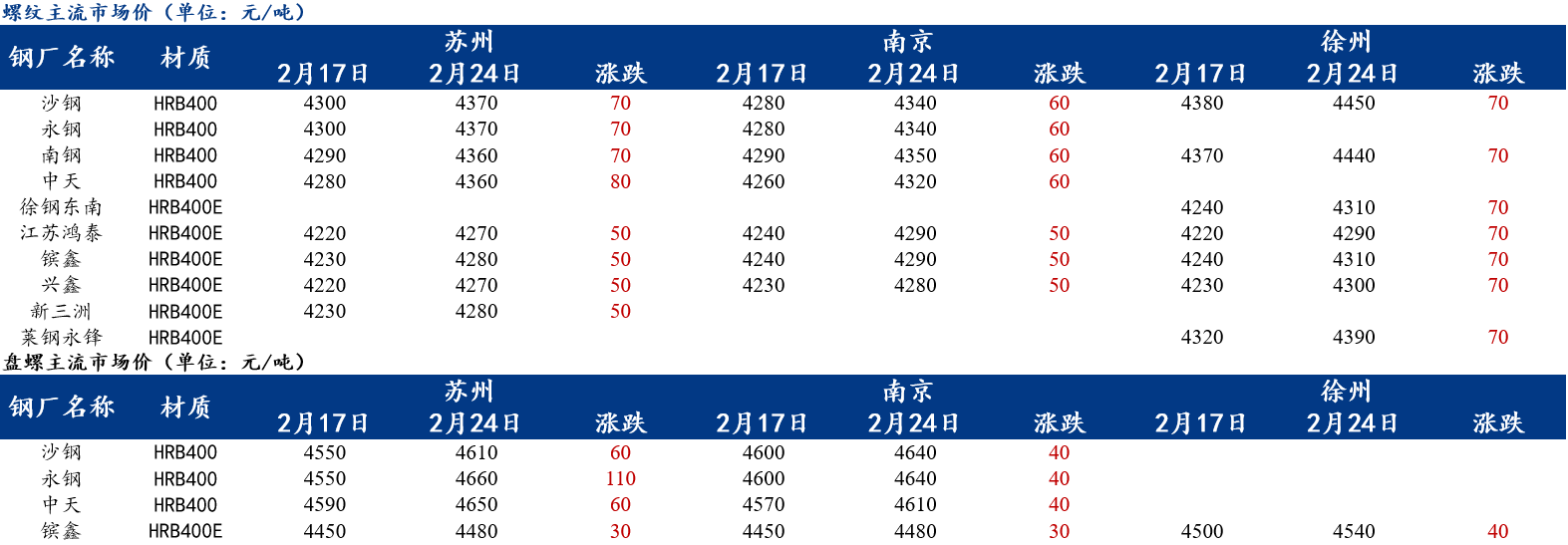

建筑钢材:螺纹钢方面,本周苏南市场价格上涨,涨幅50-80元/吨不等;南京市场螺纹价格涨幅在50-60元/吨不等;徐州市场价格上涨70元/吨。盘螺方面,苏南市场到货微幅增加,盘螺价格涨幅略小于螺纹,约30-60元/吨不等且螺线价差缩小至240元/吨左右、镔鑫类价差缩小至200元/吨左右;南京市场盘螺库存本周开始增加,价格上行乏力,涨幅约30-40元/吨不等,螺线价差在300元/吨、镔鑫类价差约190元/吨;徐州市场盘螺涨幅40元/吨,镔鑫等厂螺线价差缩小至230元/吨。

【主要市场综述】

苏南市场:截至2月24日,市场永钢厂提报价4250-4260元/吨,中天报价4190-4200元/吨,盘螺报价4470-4490元/吨。本周市场涨幅较大,主要是周初期货价格大幅上涨带动市场心态,现货压力不大使得价格拉涨。目前市场需求表现一般,主要是成本推涨,因此整体涨势持续性较差,本期沙钢螺纹钢折扣从一折上升到七折,市场供给压力将有所增大,预计下周苏南市场将震荡运行。

南京市场:截止2月24日,南京市场建筑钢材价格上涨30-60元/吨。周初价格上涨后,终端和中间商放量采购,市场交易氛围活跃。临近周末,受期螺价格下行的影响,市场情绪出现波动,低价资源较多。库存方面,本周南京市场建筑钢材价格库存约35.45万吨,较上周下降0.98万吨,其中螺纹钢28.21万吨,但盘螺则出现增加。市场反馈,当前商家套利心态明显,预计短期内市场建筑钢材价格将继续震荡调整。

苏北市场:截止2月24日,苏北市场近期建筑钢材价格偏强运行,市场需求逐渐恢复,成交明显好转。从市场反馈的情况来看,本周在期货拉涨下,贸易商跟涨意愿较强,同时下游施工企业开复工率已达较高水平,市场需求有所回暖,市场成交出现明显好转,库存逐渐减少。另一方面,钢厂利润依然处于盈亏边缘,长流程企业复产积极性不佳,供应端压力不大。综合来看,预计短期内苏北市场建筑钢材价格或将震荡偏强运行。

【主要市场库存】

江苏社会库存:截止2月24日,江苏主流市场建材库存总计104.72万吨,较上周同期减少6.45万吨。其中南京35.45万吨,苏州14.46万吨,无锡4.82万吨,常州22.08万吨,徐州5.84万吨,南通9.76万吨,扬州4.24万吨,泰州8.07万吨。

【供给方面】

1、生产

Mysteel全国建筑钢材生产厂家统计中,本周江苏钢厂螺纹钢产能利用率较上周出现增加,线材产能利用率较上周出现下降。其中,螺纹钢产能利用率为55.07%,周环比+5.98%;线材产能利用率为56.75%,周环比-1.97%。另外,本周省内钢厂螺纹钢实际产量约为54.92万吨。

2、钢厂库存

江苏钢厂库存:截止2月24日,江苏省钢厂建材总库存68.48万吨,较上期同期降6.07万吨,月环比增25.66万吨,年同比降35.57万吨。其中螺纹钢库存为59.59万吨,较上周同期降4.91万吨,月环比增20.56吨,年同比降19.87万吨;盘线库存为13.8万吨,较上周同期降1.16万吨,月环比增5.1万吨,年同比降15.7万吨。

【需求方面】

本周价格先扬后抑,周初在价格上扬的带动下,成交较好,临近周末价格弱势调整,需求开始减量。以南京市场为例,样本企业统计成交量本周日度均值较上周增加2606吨,增幅22.4%。

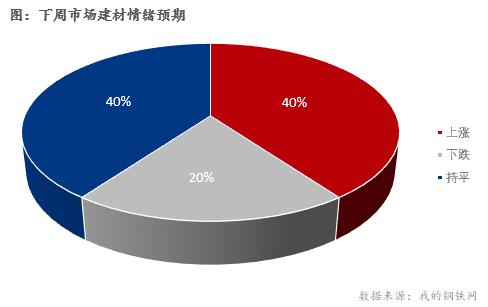

【下周市场情绪】

【下周预测】

从供给情况来看,本周市场库存虽有下降,但省内主导钢厂螺纹钢产量却出现小幅增加;另外,盘螺供给也仍较为充裕。从需求表现来看,随着终端需求的缓慢释放,市场成交较上几周有逐渐转好的趋势,但临近周末价格整体回落,需求受到抑制,市场观望情绪转浓。综合来看,当前钢厂与市场库存均有下降,但在价格持续震荡的影响下,需求能否继续有效释放仍将是市场关注的重点。预计下周省内各钢材品种价格将可能继续呈现窄幅调整的走势。

资讯编辑:郑慧 021-26093721

资讯监督:万超 021-26093676

资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。

[查数据、做研究,上钢联数据]