概述:本周江苏省内下游需求较上周继续向好,各品种价格积极上调。从价格调整的情况来看,建筑钢材和中厚板涨幅70-90元/吨;冷轧和型材涨幅50元/吨;热轧板卷涨幅最小,仅有10元/吨。本周江苏现货市场整体表现先抑后扬,但是总体偏强运行。周初期货市场震荡偏弱运行,带动现货市场价格稳中向下调整;然而周中、周末期货总体走势上行,加之宏观利好信息的刺激,终端需求表现转好;同时钢厂积极领涨,看涨心理明显。

【本周价格回顾】

热卷:本周沙钢产4.75*1500热轧板卷累计价格累计上涨10元/吨。本周现货价格继续回升,终端低价采购明显放量,成交较继续向好。受相关品种价格推涨及市场心态的好转,市场贸易商及下游补货意愿明显,对于信心改善带来较大帮助。整体来看,下周省内热轧价格仍有继续上涨的空间。

中厚板:本周市场中厚板价格涨幅约90元/吨。本周在相关品种及盘面的积极推动下,商家心态好转,加之需求持续发力,省内多数商家报价谨慎上调,交易情况较上周明显改善。据悉,本周库存继续下降,贸易商后市看涨心理明显,预计下周省内中厚板价格继续上涨。

冷轧:本周市场冷轧价格涨幅50元/吨。本周常州冷轧市场价格偏强运行。周后两天期货热卷盘面拉涨,刺激市场投机需求,市场涨价情绪浓厚,贸易商纷纷取消优惠出售并涨价。成交方面,下游买涨不买跌心态居多,贸易商反馈市场来往运输车辆较多,本周成交较上周好转。心态方面,原料价格涨势延续,现货商家也有一定盈利空间,对后市行情看法偏乐观。库存方面,船厂库最新统计数据为冷轧3.7万吨,较上周减少0.2万吨。综上所述,预计下周常州市场冷轧价格或将继续偏强运行。

型材:本周江苏市场H型钢价格涨幅50元/吨。本周黑色期货盘面呈现震荡上行的走势,带动现货市场交投向好,对价格起到支撑作用。成交方面,本周下游需求明显启动,市场库存有效释放,整体看涨心理明显。

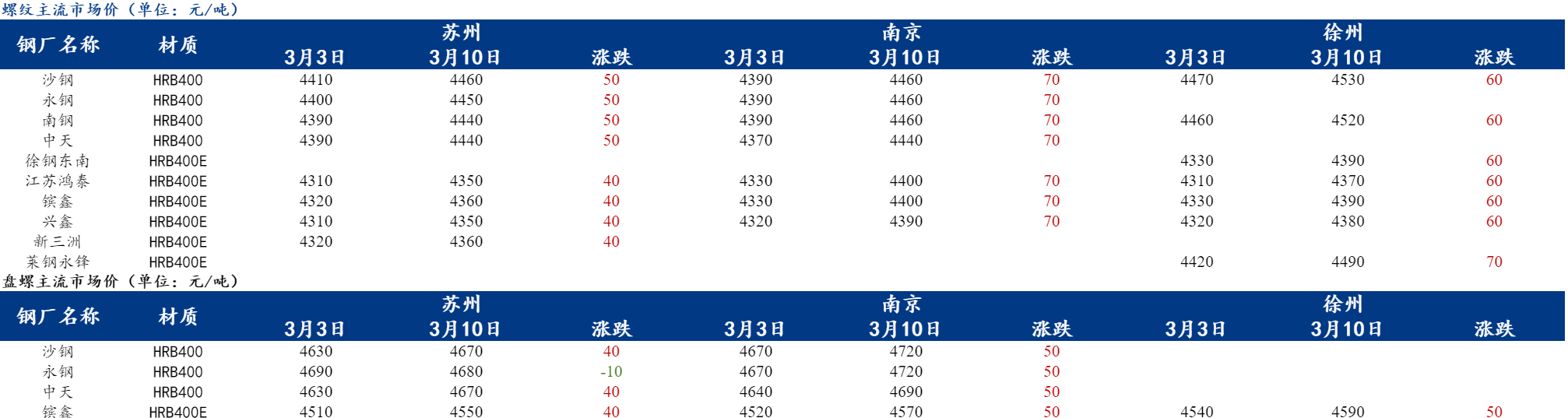

建筑钢材:螺纹钢方面,本周苏南市场价格较上周继续上涨,涨幅50元/吨左右;南京市场螺纹价格涨幅在70元/吨不等;徐州市场价格较上周涨幅约60元/吨。盘螺方面,苏南市场资源相对充裕,涨幅约40元/吨,螺线价差缩小至230元/吨左右、镔鑫类价差继续维持在190元/吨;南京市场盘螺连续三周库存增加,涨幅较螺纹偏小约50元/吨,螺线价差收缩至260元/吨、镔鑫类价差收缩至170元/吨;徐州市场盘螺价格较上周出现小幅上涨,镔鑫等厂螺线价差缩小至200元/吨。

【主要市场综述】

苏南市场:截至3月10日,市场永钢厂提报价4330元/吨,中天报价4290元/吨,盘螺报价4550元/吨,较上周小幅上涨30元/吨。本周价格波动较大,市场心态谨慎乐观,期货市场表现震荡偏强。市场整体库存量不大,库存压力较小。目前整体价位和商家心理价位相比处于偏高位置,因此市场客户始终较为谨慎,在此背景下价格反而有所支撑。目前宏观面偏弱,导致价格承压,不过基本面表现尚可,库存正在有序下降,预计下周苏南地区价格或将继续震荡偏强运行。

南京市场:截止3月10日,南京市场建筑钢材价格上涨30-70元/吨不等。周初终端采购积极性较高,成交放量后市场报价开始推升;周中受期螺价格下行的影响,市场出现短暂的下跌,但随着期螺价格的拉升,市场低价资源大幅成交,钢厂与市场心态转好价格齐升。库存方面,本周南京市场建筑钢材价格库存约33.75万吨,较上周下降0.76万吨,其中螺纹钢25.28万吨,较上周下降1.63万吨,盘螺库存则连续三周继续增加。整体来看,下游需求持续向好,推动库存有效消化,贸易商后市信心较足,预计下周本地建筑钢材价格将继续震荡上行。

苏北市场:截止3月10日,苏北市场近期建筑钢材价格持续上涨,市场氛围有所回暖,成交尚可。从市场反馈的情况来看,本周钢厂产量继续回升,但库存压力不大,商家心态普遍积极乐观。随着天气转暖,下游需求也在稳步上升,本周整体成交表现尚可,市场库存继续小幅减少。综合来看,预计短期内苏北市场建筑钢材价格或将震荡偏强运行。

【主要市场库存】

江苏社会库存:截止3月10日,江苏主流市场建材库存总计98.35万吨,较上周同期减少2.22万吨。其中南京33.75万吨,苏州12.99万吨,无锡3.78万吨,常州22.5万吨,徐州4.07万吨,南通9.41万吨,扬州4.55万吨,泰州7.3万吨。

【供给方面】

1、生产

Mysteel全国建筑钢材生产厂家统计中,本周江苏钢厂螺纹钢产能利用率较上周继续上涨,线材产能利用率较上周小幅下降。其中,螺纹钢产能利用率为60.24%,周环比+4.18%;线材产能利用率为54.03%,周环比-1.24%。另外,本周省内钢厂螺纹钢实际产量约为60.07万吨。

2、钢厂库存

江苏钢厂库存:截止3月10日,江苏省钢厂建材总库存57.65万吨,较上期同期降4.00万吨,月环比降20.43万吨,年同比降21.42万吨。其中螺纹钢库存为44.96万吨,较上周同期降3.3万吨,月环比降18.03吨,年同比降13.18万吨;盘线库存为12.69万吨,较上周同期降0.74万吨,月环比降2.4万吨,年同比降8.24万吨。

【需求方面】

本周价格先抑后扬,周初价格下行,市场成交氛围低迷,然而在周中和临近周末期间价格以积极上扬为主,市场需求或不再以刚需为主,并且期货价格拉涨成为市场交易氛围回暖的一大重要因素。以南京市场为例,样本企业统计成交量本周日度均值较上周增加约2789吨,增幅20%,较去年同期下降2%左右。

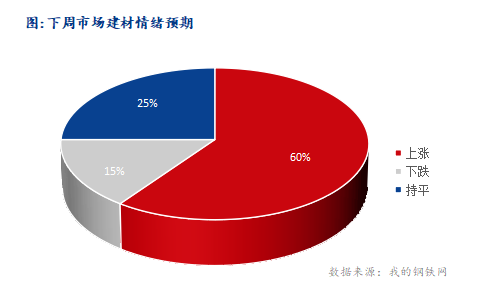

【下周市场情绪】

【下周预测】

从供给情况来看,虽然本周市场库存以及钢厂库存双降,但是省内主导钢厂螺纹钢产量却出现小幅增加。从需求表现来看,随着终端需求逐渐恢复正常,省内钢材成交情况较上周出现好转。临近周末随着期螺价格拉涨,现货市场价格上行,市场心态较为乐观且推动成交放量。心态方面,当前省内钢材需求持续发力,同时需求在有效释放,商家在库存压力偏轻运行的情况下,挺价意愿较为强烈。同时,商家对宏观利好政策抱有相当预期。因此,预计下周江苏省内各钢材品种价格或将呈现震荡上行的运行态势。

资讯编辑:郑慧 021-26093721

资讯监督:万超 021-26093676

资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。