概述:本周江苏省需求向好发展,各品种价格整体积极上调。从价格调整情况来看,建筑钢材、热轧板卷涨幅最大,幅度为50元/吨;冷轧和中厚板涨幅20-40元/吨;另外,型材价格较上周盘整运行。钢厂方面,江苏沙钢4月份建筑钢材销售计划折扣情况:螺纹5.5折 (上期9折),线盘10折 (上期10折)。江苏永钢2023年4月上旬销售计划折扣:高线5.5折,螺纹5.5折,盘螺5.5折(上期:高线7.5折,螺纹6折,盘螺7.5折)。中天钢铁2023年4月销售计划折扣:4月上旬:高线6折、螺纹7折、盘螺4折;4月中旬:高线6折、螺纹8折、盘螺4折;4月下旬:高线6折、螺纹8折、盘螺5折。

【本周价格回顾】

热卷:本周沙钢产4.75*1500热轧板卷价格累计上涨50元/吨。本周市场价格先跌后涨,市场低价购买意愿偏强,囤货意愿偏低,心态则略偏谨慎。目前本地到货总量偏低,刚需维持的情况下,对于市场供需平衡起到一定支撑,因此震荡的调整结构或将继续存在。下周预计价格可调整空间不大,维持震荡偏弱走势为主。

中厚板:本周省内主导市场中厚板价格上涨40-80元/吨,其中低合金涨幅大于普板。整体出货情况表现一般,大户基本上每日在2000吨左右的成交,和正常相比还是偏弱,资源来看,本周本地市场中板量小幅下降,商户以出货为主,受钢厂发货成本高挺的影响,短期商户接单意愿一般。综合来看,预计下周本地省内中板行情或将窄幅震荡运行。

冷轧:本周市场冷轧价格涨幅20元/吨。这周黑色系期货盘面窄幅震荡运行,贸易商操作上比较谨慎,以快进快出为主。成交方面,商家反馈下游需求还是偏薄弱,且下游接单情况欠佳,材料消耗速度慢,故而采购多以刚需补库为主,预计短期内难改现有局面,成交表现平淡。库存方面,商家反馈库存保持正常,仓库正常出入库。周五期货虽有反弹,但目前临近周末又是月底,商家多以观望为主。综上所述,预计下周常州市场冷轧价格或将盘整运行。

型材:本周江苏市场H型钢价格盘整运行。江苏市场工角槽H型钢主流价格稳中趋强。本周型钢价格较上周相比有所回调,因期货螺纹翻红攀升,提振市场信心,带动部分投机需求,现货也跟随盘面进行弱势回调。贸易商前期高价库存资源亏损得到一定修复,加之原料方坯价格保持稳定,对型材价格起到一定支撑作用,商贸对“银四月”的心态纷纷表现乐观。综合来看,预计下周江苏型钢价格稳中趋强运行。

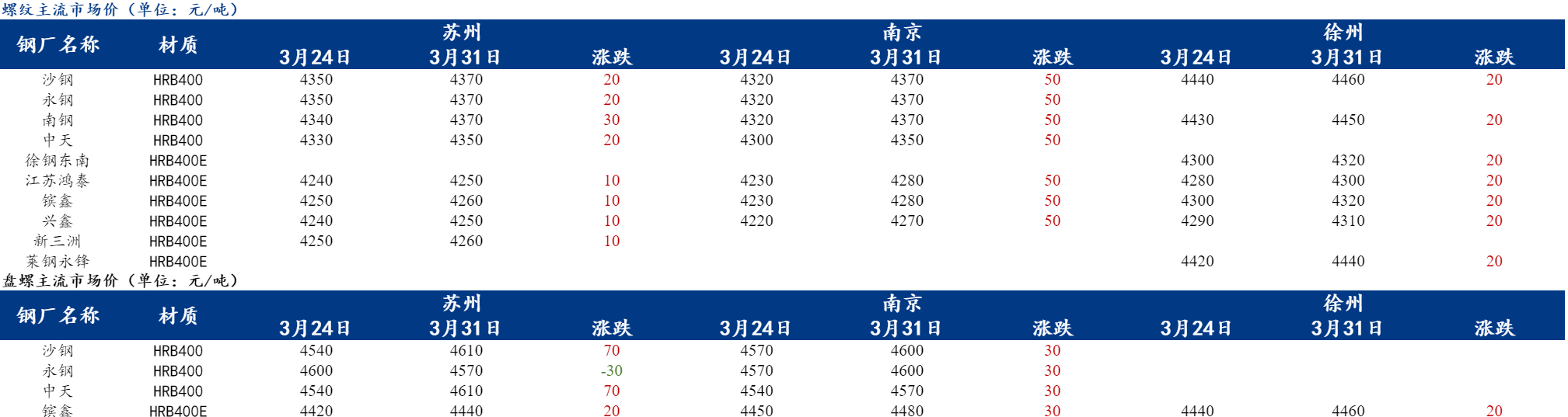

建筑钢材:螺纹钢方面,本周苏南市场价格较上周继续上涨,涨幅10-30元/吨;南京市场螺纹价格涨幅在50元/吨左右;徐州市场价格较上周涨幅约20元/吨。盘螺方面,苏南市场供给量增加,涨幅约20-70元/吨不等,螺线价差缩小至200元/吨左右、镔鑫类价差扩大至180元/吨;南京市场盘螺连续多周继续增加,涨幅较螺纹偏小约30元/吨,螺线价差收缩至230元/吨、镔鑫类价差收缩至200元/吨;徐州市场盘螺价格较上周小幅上涨20,镔鑫等厂螺线价差维持在140元/吨。

【主要市场综述】

苏南市场:截至3月31日,中天厂提报价4190元/吨,永钢报价4220元/吨,盘螺报价4440元/吨。本周苏南地区建筑钢材价格较上周涨幅40元/吨。本周期螺震荡运行,超低价资源消失,成交价格回归主流,但成交依然偏弱。短期来看,在下游需求尚未集中放量的情况下,整体交投情绪实际偏弱。对于下周苏南市场价格走势,商家略显乐观,期货反弹又逢周五时间点,预计下周苏南地区价格或稳中趋强。

南京市场:截止3月31日,南京市场建筑钢材价格上涨30-50元/吨不等。本周受阴雨天气及期螺价格震荡调整的影响,市场观望情绪转浓。价格虽有上行,但终端和中间商采购较为谨慎,整体需求依然偏弱。库存方面,本周南京市场建筑钢材价格库存约34.65万吨,较上周微幅增加0.19万吨,其中盘螺库存10.1万吨,较上周增加0.73万吨。虽需求减量,但到货也相对偏低,贸易商库存压力偏轻运行,预计下周本地建筑钢材行情仍将呈现盘整运行的走势。

苏北市场:截止3月31日,苏北市场近期建筑钢材价格小幅上行,需求表现不稳定,成交一般。从市场反馈的情况来看,本周盘面震荡,现货市场价格重心上移,但市场观望情绪浓厚,下游采购以按需为主,整体成交一般。库存方面,本周苏北市场建筑钢材库存继续减少,但幅度有所放缓。综合来看,预计短期内苏北市场建筑钢材价格将震荡运行。

【主要市场库存】

江苏社会库存:截止3月31日,江苏主流市场建材库存总计92.99万吨,较上周同期减少1.01万吨。其中南京34.65万吨,苏州11.58万吨,无锡3.41万吨,常州21.98万吨,徐州2.15万吨,南通7.61万吨,扬州4.23万吨,泰州7.38万吨。

【供给方面】

1、生产

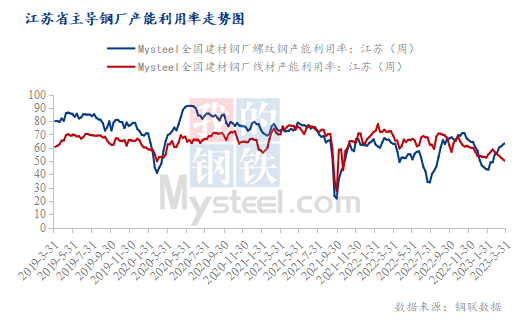

Mysteel全国建筑钢材生产厂家统计中,本周江苏钢厂螺纹钢产能利用率较上周继续上升,线材产能利用率较上周小幅下降。其中,螺纹钢产能利用率为63.68%,周环比+0.96%;线材产能利用率为49.89%,周环比-1.13%。另外,本周省内钢厂螺纹钢实际产量约为63.51万吨。

2、钢厂库存

江苏钢厂库存:截止3月31日,江苏省钢厂建材总库存71.52万吨,较上期同期增6.17万吨,月环比增9.83,年同比降22.64万吨。其中螺纹钢库存为53.08万吨,较上周同期增4.27万吨,月环比降增4.82吨,年同比降14.59万吨;盘线库存为18.44万吨,较上周同期增1.9万吨,月环比增5.01万吨,年同比降8.05万吨。

【需求方面】

本周初价格震荡偏弱运行,然而周中期螺震荡偏强运行,带动现货价格积极上涨,成交逐渐放量。临近周末价格继续跟涨,成交小幅放量。以南京市场为例,样本企业统计成交量本周日度均值较上周变化不大,增加约738吨,增幅5.8%左右。

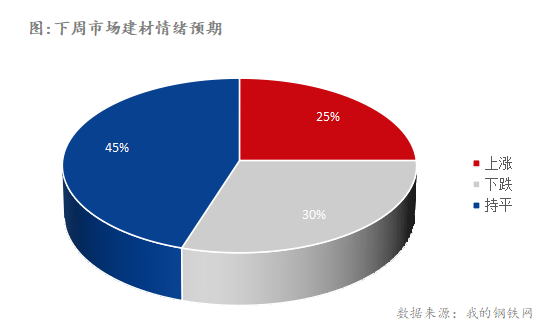

【下周市场情绪】

【下周预测】

从供给情况来看,本周社会库存以及钢厂库存双降,但是省内主导钢厂螺纹钢产量小幅增加。从需求表现来看,月末商家操作以出货降库为主,但是也存在部分暗降出货的现象。同时市场需求并不理想,省内钢材成交情况较上周出现小幅增量。本周整体呈现先抑后扬的价格走势,周初价格松动,但是周中以后随着黑色系期货价格震荡偏强运行,现货市场价格上扬为主,市场交投氛围较为活跃。总的来看,市场情绪较为谨慎,同时考虑到宏观利好因素的影响,预计下周江苏省内各钢材品种价格或将稳中偏强运行。

资讯编辑:李梦连 021-26090036

资讯监督:曹轶 021-26093769

资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。